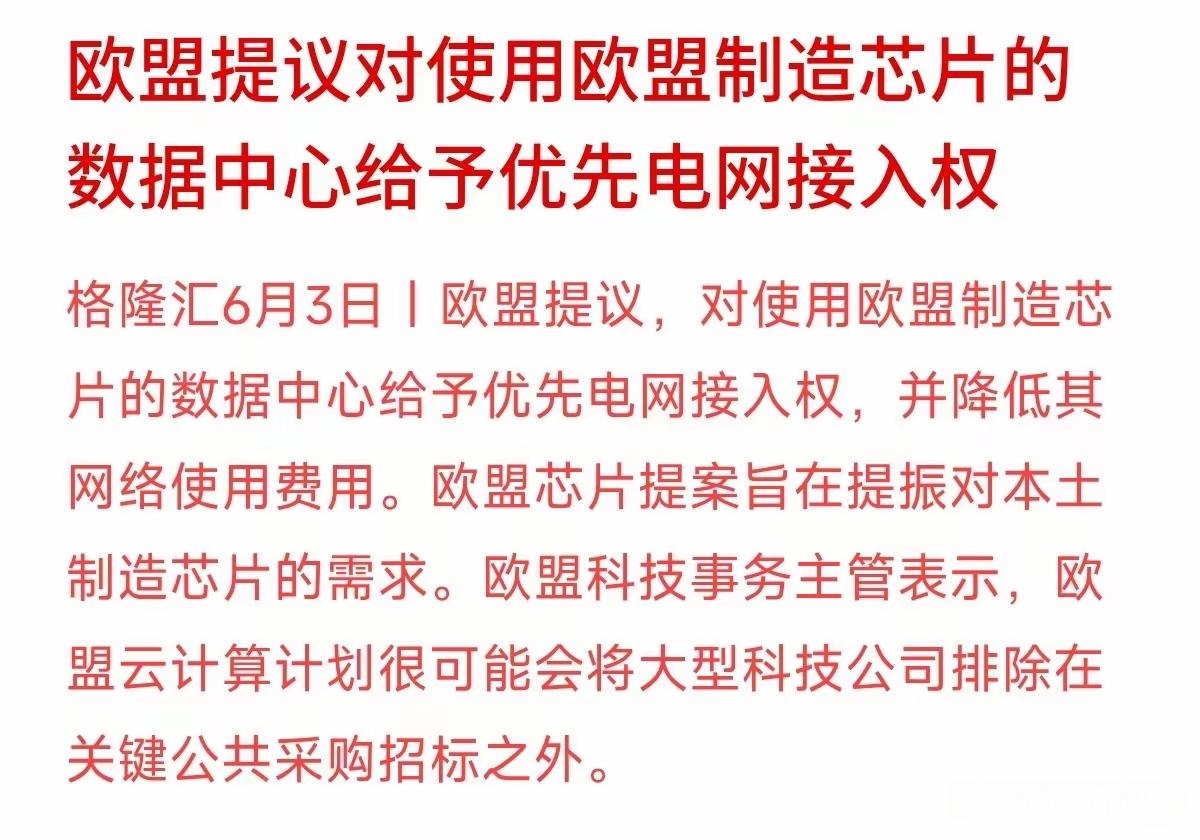

最近网上流传的,关于人工智能和科技发展的几个提法的到底对不对?一、Moya(硅基少女)机器人消息真伪核实发布信息属实,但网传解读大量夸大、不实:1.客观事实:2026年1月30日上海卓益得在张江机器人谷发布Moya仿生机器人,参数和你描述一致:体重32kg、硅胶仿生皮肤、体表恒温32~36℃、头部25组驱动实现微表情、自研AI可共情聊天;官方计划2026年Q4限量预售50台,定价120万-150万,IT之家、太平洋科技等正规科技媒体均有报道。2.辟谣误区-定位不是私人婚恋伴侣机器人:官方原始定位是高端康养陪护、自闭症心理干预、科技馆展示、科研机构实验设备,并非卖给普通人当婚恋替代品,短视频营销刻意炒作“硅基女友”是博流量篡改产品用途;-只是工程样机、小批量试产:50台是初代限量工程版,精密舵机、仿生液压组件全靠手工装配,量产、成本下探需要5~10年;同品牌另有平价机型Eva.i约5万元,瞄准普通家用陪伴,百万级机型永远不会大众化普及。二、120万~150万机型真实消费群体(普通老百姓基本不会买)1.第一主力:康养机构、高端养老社区、康复医院高端民办养老院、认知障碍照护中心采购,用来陪护失智独居老人、做心理疏导、日常体征监测,属于机构固定资产采购,而非个人消费;2.第二:高校人工智能实验室、科技馆、文旅展馆用于科研教学、科技展陈,走科研经费采购;3.极少数超高净值个人:资产千万以上独居老人、残障人士,用于贴身照护、情感陪伴,绝非单身男性用来替代结婚,这个群体占预售名额不足10%。正如你判断:刚需普通人买不起、能随手拿出150万的富豪大多家庭完整、不需要机器人替代伴侣。三、会不会因为仿生机器人,人类结婚、生育大幅萎缩?1.短期几十年完全不可能取代婚恋1.情感本质无法复刻:机器人能记住喜好、哄人聊天,但没有原生喜怒哀乐、生理欲望、血缘共情、共同成长经历;人类婚姻不只有陪伴,还有现实分工、经济互助、血缘亲情、社会责任,AI只能填补孤独空缺,无法完整替代亲密关系。2.价格壁垒长期存在:百万级是初代科研定价,即便未来技术降价,全能仿生机器人降到十几万也需要很长周期;平价家用机器人只保留语音+简单动作,仿生皮肤、恒温、拟人表情会大幅阉割,达不到网传仿真效果。3.人类本能刚需不变:繁衍、亲密接触、组建家庭是生物底层本能,全球婚恋率下滑核心是房价、育儿成本、职场压力,不是机器人。2.“人造子宫像孵小鸡孕育婴儿、完全取消母体怀孕”:现阶段纯属科幻,落地遥遥无期1.现有技术上限:人造子宫仅在小白鼠胚胎实验实现短期培育,人类胚胎只能体外受精(试管婴儿),胚胎仍必须移植入女性子宫足月分娩,没有任何成熟技术能全程体外孕育人类胎儿;2.法律+伦理双重红线:我国及全球绝大多数国家立法禁止完整体外培育人类婴儿,涉及人权、伦理、基因筛选等海量问题,未来即便技术突破,也会被法律严格限制,不可能商业化普及。试管婴儿只是受精在体外,怀胎十月依然在母体,不能免除女性孕期辛苦。四、科技发展利弊客观总结利好(主流价值)1.养老刚需落地:仿生机器人最大价值是照料独居失能老人、残障人群,解决老龄化社会陪护缺口,减轻子女养老负担;2.辅助生育减负:试管、新型卵体外培育技术,帮不孕不育家庭圆梦,减少高危妊娠风险,是补充而非取代自然生育;3.医疗、科研突破:仿生技术助力假肢、康复器械研发,造福残障群体。潜在弊端(可控、可通过法规约束)1.部分人过度依赖机器陪伴,弱化现实社交;2.资本炒作人形机器人婚恋概念,误导婚恋价值观。总体:科技永远是工具,规则、法律、人文伦理会同步跟进约束,不会颠覆人类婚姻与繁衍的底层社会结构。五、补充市场规律参考参考智能手机:早年大哥大几万一台、少数人用,几十年后全民普及,但手机从没取代面对面交往;仿生机器人路径同理,未来平价版会走进家庭做保姆、陪护,但永远替代不了爱人与血脉亲情。