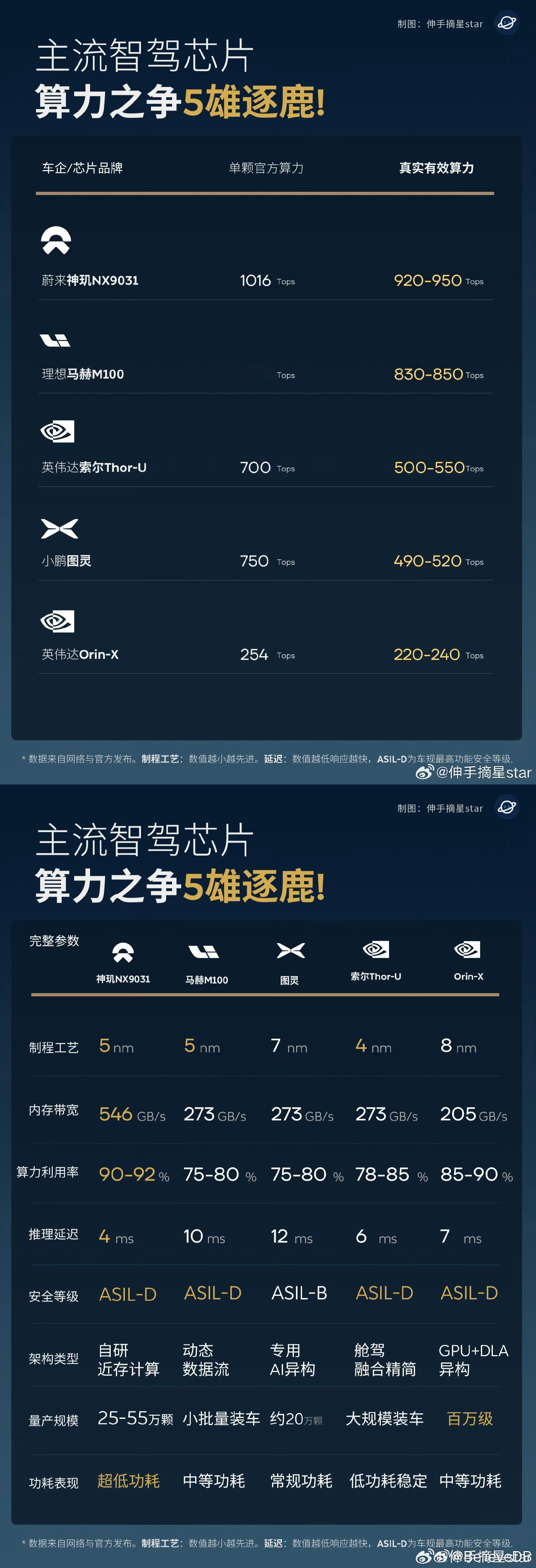

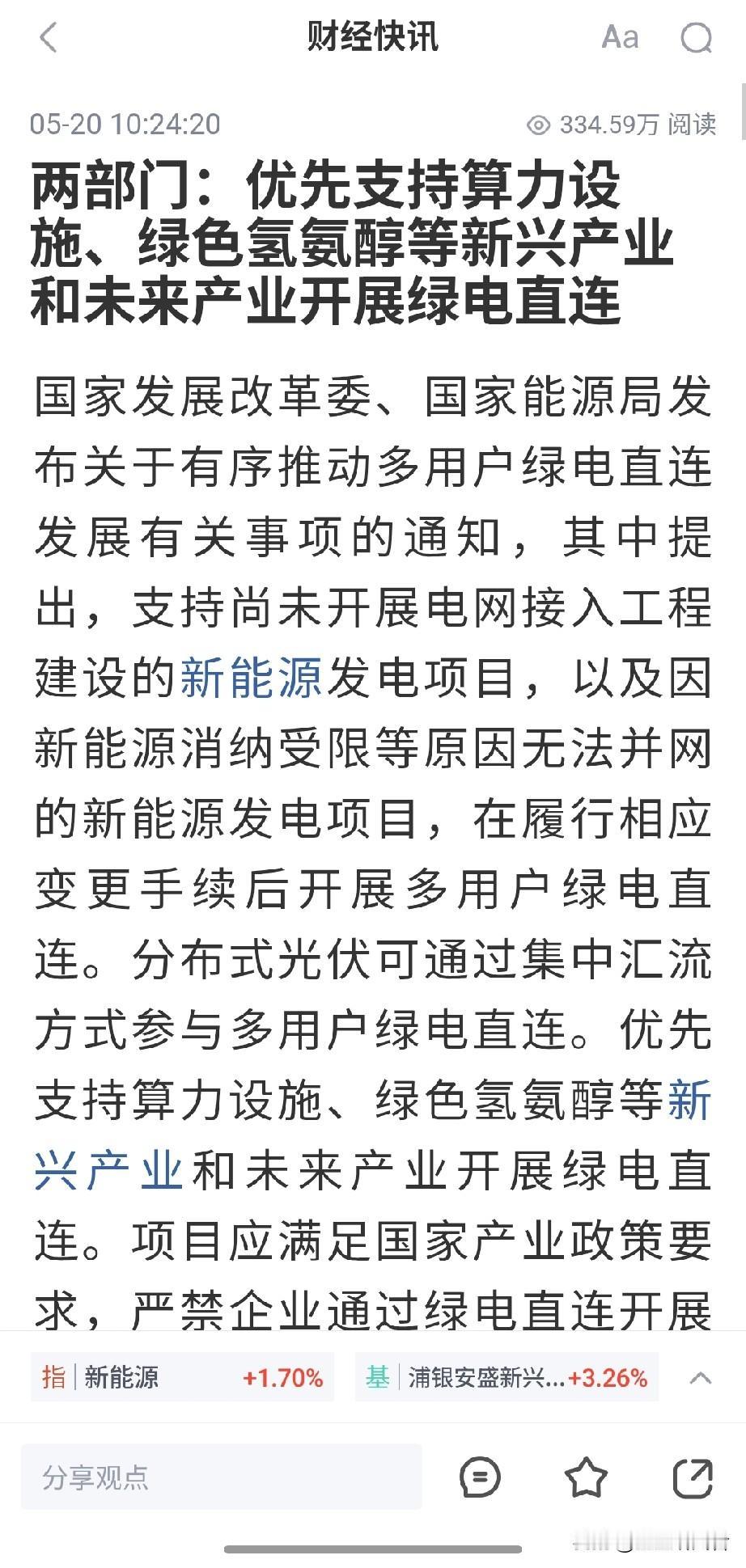

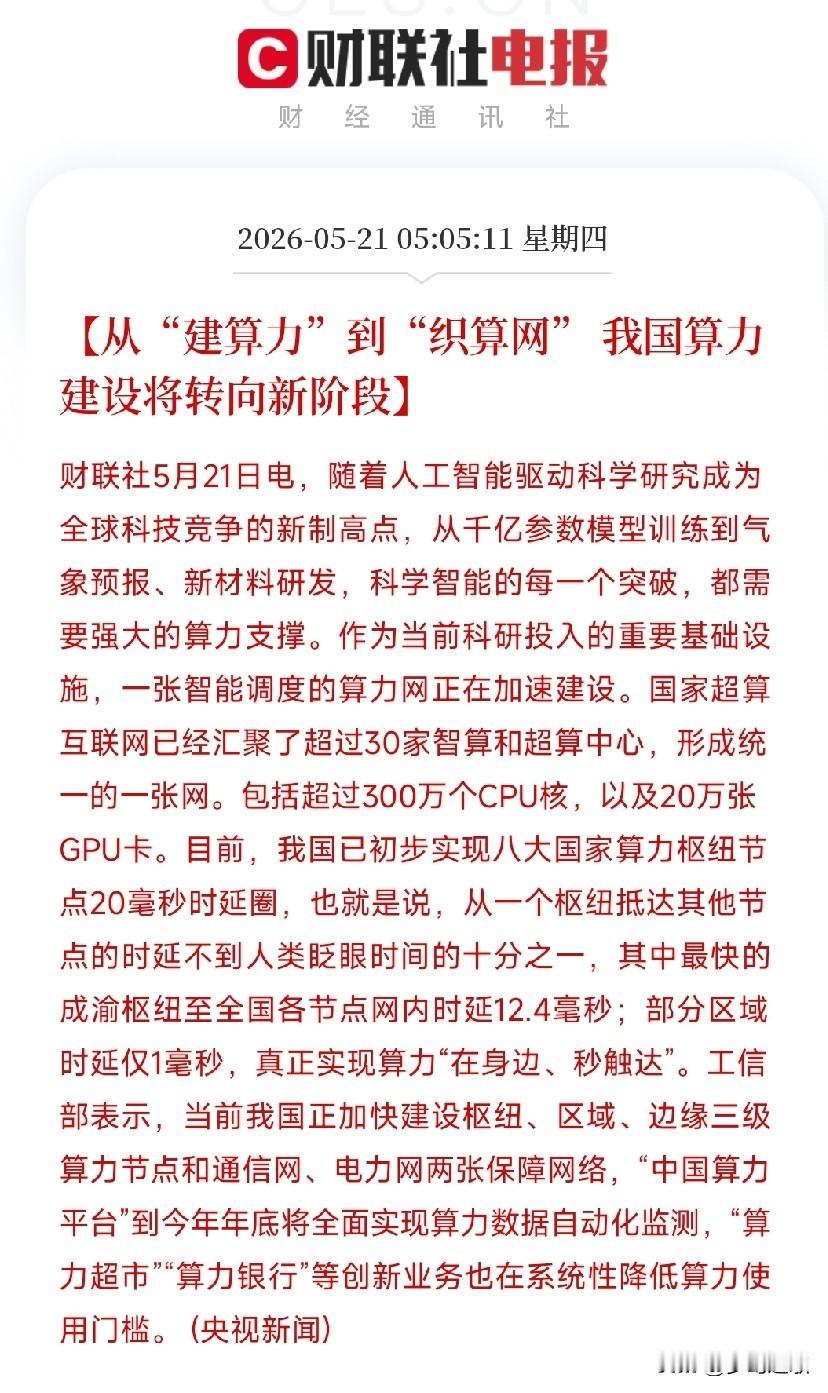

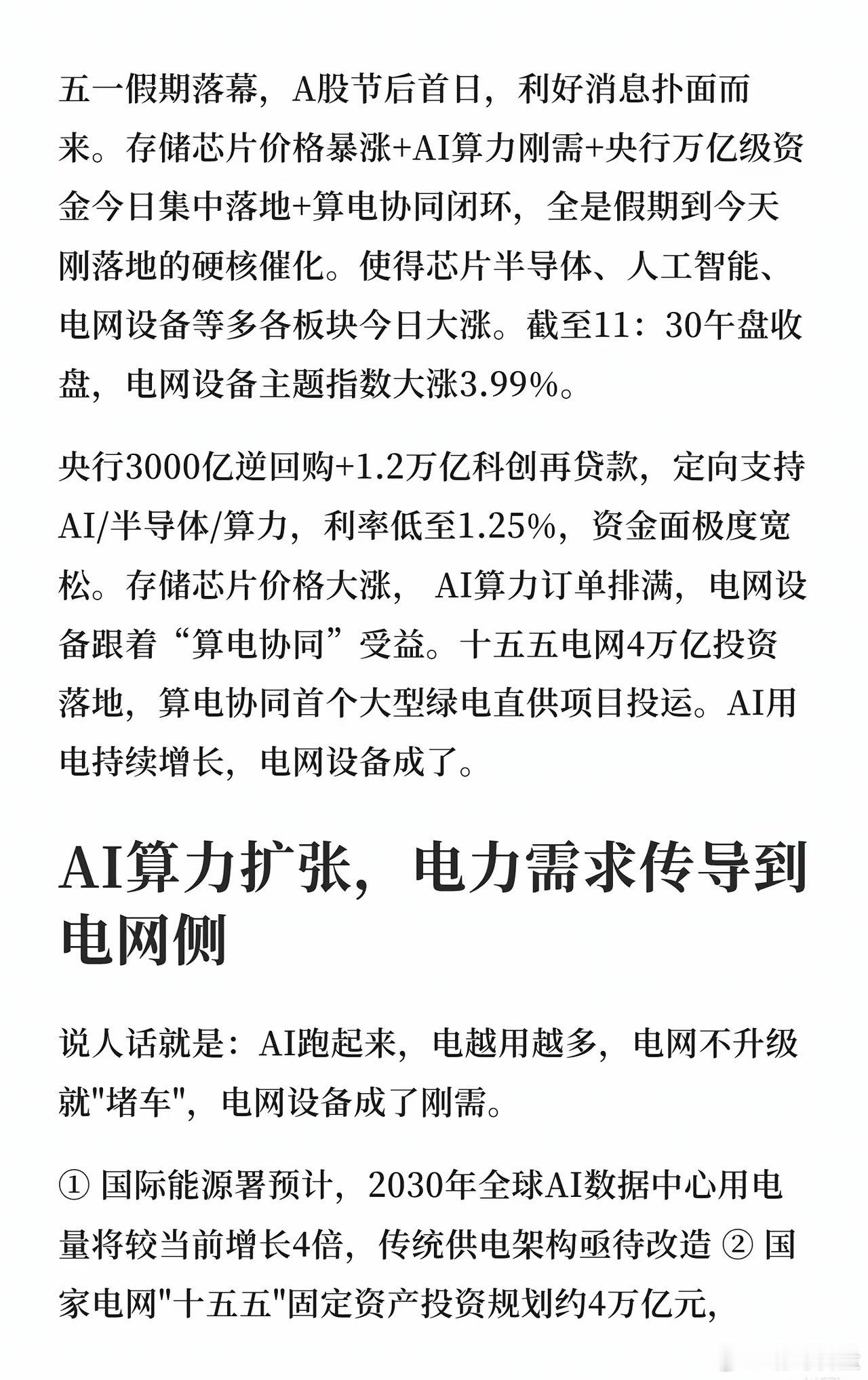

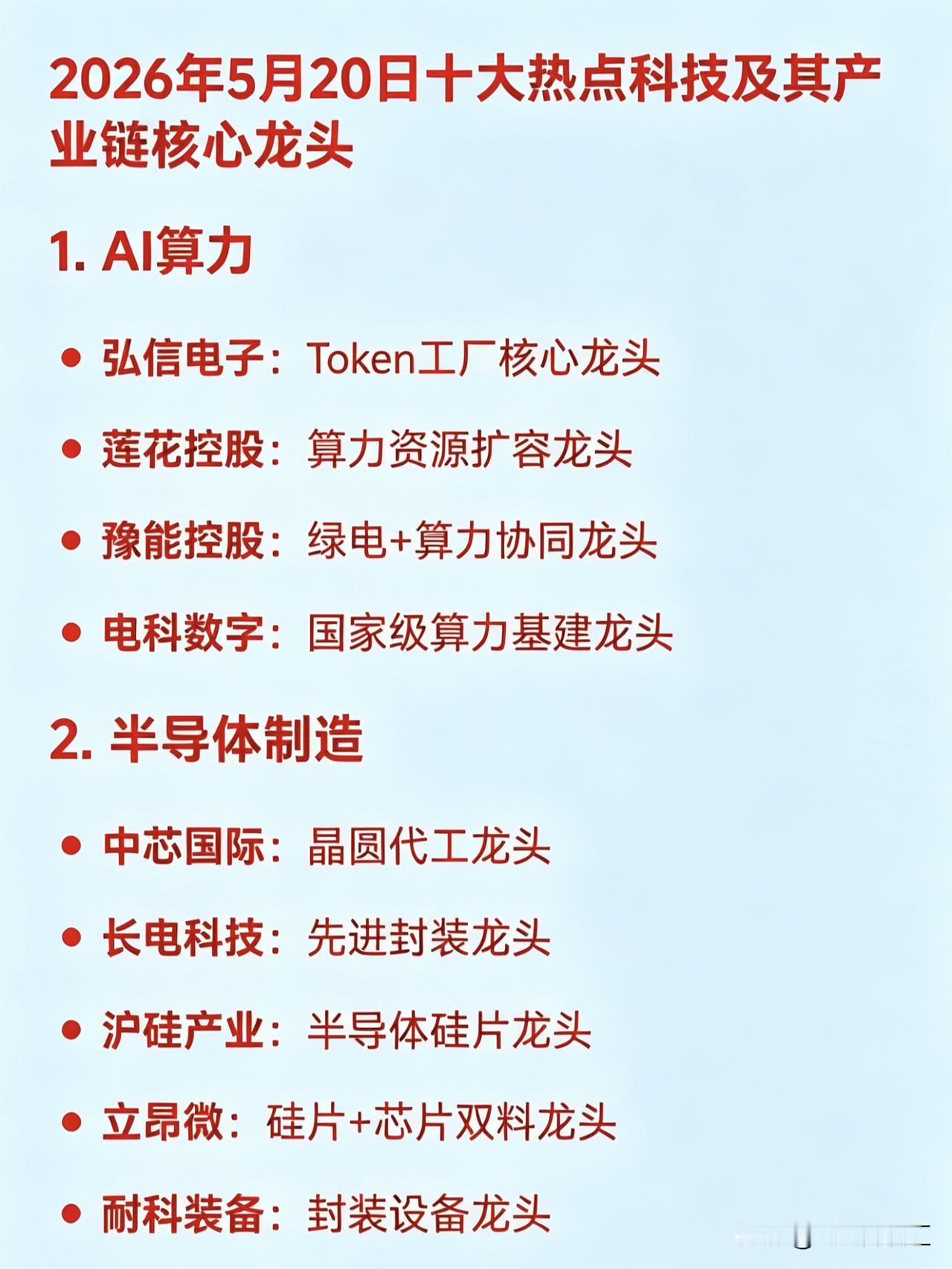

标签: 算力

资本开支翻倍狂飙!AI算力超级周期下,PCB全产业链抢滩战全面打响AI服务器订单

资本开支翻倍狂飙!AI算力超级周期下,PCB全产业链抢滩战全面打响AI服务器订单持续爆满、排期已至2027年,一场以拼产能、拼工艺、拼良率为核心的PCB行业军备竞赛,已然全面爆发。行业数据显示:国内六大头部PCB企业,2024年整体资本开支为106.24亿元,2025年直接飙升至246.14亿元,同比暴增132%;进入2026年一季度,资本开支再度同比大增118%,扩产节奏持续加速。翻倍式资本投入的背后,是全产业链对AI算力红利的确定性集体重仓,行业格局迎来历史性重构。市场长期将PCB定义为传统制造业配角,但AI大时代彻底改写了行业估值逻辑。一块AI服务器高端PCB,价值是传统服务器板的5–10倍,在高频材料、精密制程、设备精度、层数密度、信号传输能力上,都实现维度级升级。高附加值、高技术壁垒、高订单确定性,让PCB从“普通耗材”一跃成为AI算力硬件的核心地基。自上而下梳理整条产业链,从上游材料、中游设备制造、到高端特种板材,全线进入供不应求、加速扩产的高景气周期。一、上游核心材料:算力PCB的“命脉基石”,产能全面紧缺覆铜板、电解铜箔、光刻感光材料,是高端AIPCB的核心原材料,占据整体成本的60%–70%,也是本轮产业竞争的核心制高点。•高频高速覆铜板:生益科技、华正新材高端产能持续满载,订单排期饱满,深度适配AI服务器、高端算力设备需求,是当前最紧缺的核心材料。•高端电解铜箔:铜冠铜箔、德福科技持续加码高端超薄铜箔扩产,匹配高多层、高频高速PCB升级需求。•光刻感光材料:容大感光、三孚新科加速国产替代,突破海外技术垄断,持续切入高端PCB与IC载板供应链。谁牢牢掌控高端原材料产能与技术,谁就掌握了AIPCB时代的成本优势与产能话语权。二、中游设备+高端制造:行业竞争最激烈的核心主战场中游专用设备与高端PCB制造环节,是本轮扩产潮的核心阵地,行业早已硝烟四起。•高端PCB设备、精密刀具:大族数控、鼎泰高科核心设备、高精密钻针订单爆满,排期顺延至明年,是高端PCB量产的核心保障。•头部服务器PCB大厂:沪电股份、深南电路、胜宏科技持续翻倍扩建AI服务器高端产能,紧跟算力大厂订单扩容节奏。•特种PCB、IC载板国产突破:兴森科技、博敏电子在高多层板、精密特种板、IC载板领域持续技术突破,打破海外长期垄断,成功切入高端算力供应链,实现国产替代突围。三、下游配套全链条共振:整条产业链全面受益算力需求爆发带动PCB全维度增量,下游组件、配套材料、终端应用同步迎来业绩拐点:东山精密、弘信电子PCB组装组件订单大幅放量;东材科技、斯迪克高端配套材料需求持续攀升;顺络电子、科翔股份等终端配套厂商同步扩产,整条产业链自上而下实现景气共振。四、资本开支翻倍不是盲目扩张,是行业格局洗牌的信号本轮行业疯狂扩产,并非低端产能重复内卷,而是高端算力产能的结构性替代。资金、产能、技术资源,正在快速向具备高频材料、高端制程、专用设备、大客户资质的头部企业集中。提前卡位高频覆铜板的生益科技、掌握精密刀具壁垒的鼎泰高科等核心企业,持续拉开行业差距,抢占AIPCB增量红利。二级市场风格也早已彻底切换:市场彻底抛弃低端普通PCB产能,主线高度聚焦AI服务器PCB、高频高速材料、IC载板国产替代三大核心方向。资本开支的爆发,终将转化为未来2–3年的绝对产能壁垒、技术壁垒与业绩壁垒。能够将资本投入转化为高端产品、稳定拿下头部算力订单的企业,将成为本轮AI算力硬件周期的最大赢家。市场常说AI竞争是GPU的竞争,但真正决定算力传输效率、服务器稳定性、高端设备性能上限的,是被忽视的PCB电子地基。从上游材料、中游设备、高端制造到下游配套,整条PCB产业链正在完成一次全方位、系统性的AI高端化升级。在本轮资本开支翻倍的超级红利周期中,核心技术与前瞻布局,终将兑现为确定性行情。风险声明:本文仅为行业逻辑梳理与资讯分享,不构成任何投资建议。股市有风险,投资需谨慎。

MLCC

MLCC

《金融时报》:算力军备竞赛正在重塑全球科技与军事格局——随着人工智能和现代战争的

《金融时报》:算力军备竞赛正在重塑全球科技与军事格局——随着人工智能和现代战争的深度融合,算力正成为新的战略资源,其重要性逐渐接近石油、电力甚至核技术。最新一代战机、无人机和情报系统每天都会产生海量数据,军事能力越来越依赖数据中心与AI计算能力。在这一背景下,全球正在形成一场围绕“计算能力”的新军备竞赛。一方面,美国与中国掌握了全球约九成的AI算力基础设施;另一方面,包括英国在内的中等技术国家,正试图通过发展量子计算、神经形态计算和光子芯片等前沿技术,寻找突破口,以摆脱对外部算力体系的依赖。神经形态计算模仿人脑结构,只在数据变化时进行计算,大幅降低能耗,被视为未来数据中心的重要补充技术。量子计算则被寄予更高期望,部分国家已投入数十亿美元建设相关能力,并将其纳入国防体系。与此同时,AI驱动的现代战争也在改变作战模式。从自主无人机到反潜算法,再到Palantir等公司开发的战场智能系统,计算能力正在直接决定战场优势。然而,算力高度集中也带来新的安全与政治风险。芯片、云计算与数据中心基础设施主要掌握在少数国家和企业手中,使得“计算栈”成为新的地缘政治制高点。一些国家担忧,一旦依赖外部供应商,其关键数字基础设施可能受到限制甚至“被关闭”。在产业层面,英国等国家面临的核心问题并非技术创新不足,而是缺乏足够资本与产业规模,使得本土初创企业往往在成长阶段被海外巨头收购。例如DeepMind从伦敦初创公司成长为全球AI巨头的一部分,但最终被谷歌收购。与此同时,全球正在加速向“算力分工体系”演化:韩国主导存储芯片,台湾掌握先进代工能力,荷兰控制高端光刻设备,没有任何国家能够独立构建完整AI生态。未来的竞争不再只是AI模型之争,而是围绕能源、芯片、数据中心与新型计算架构展开的系统性竞争。谁能在“计算栈”中占据不可替代的位置,谁就将在新一轮科技与军事变革中拥有更大话语权。烽火问鼎计划热点观点“没有任何国家能够独立构建完整AI生态”,看“独立”、“完整”、“生态”怎么定义了。

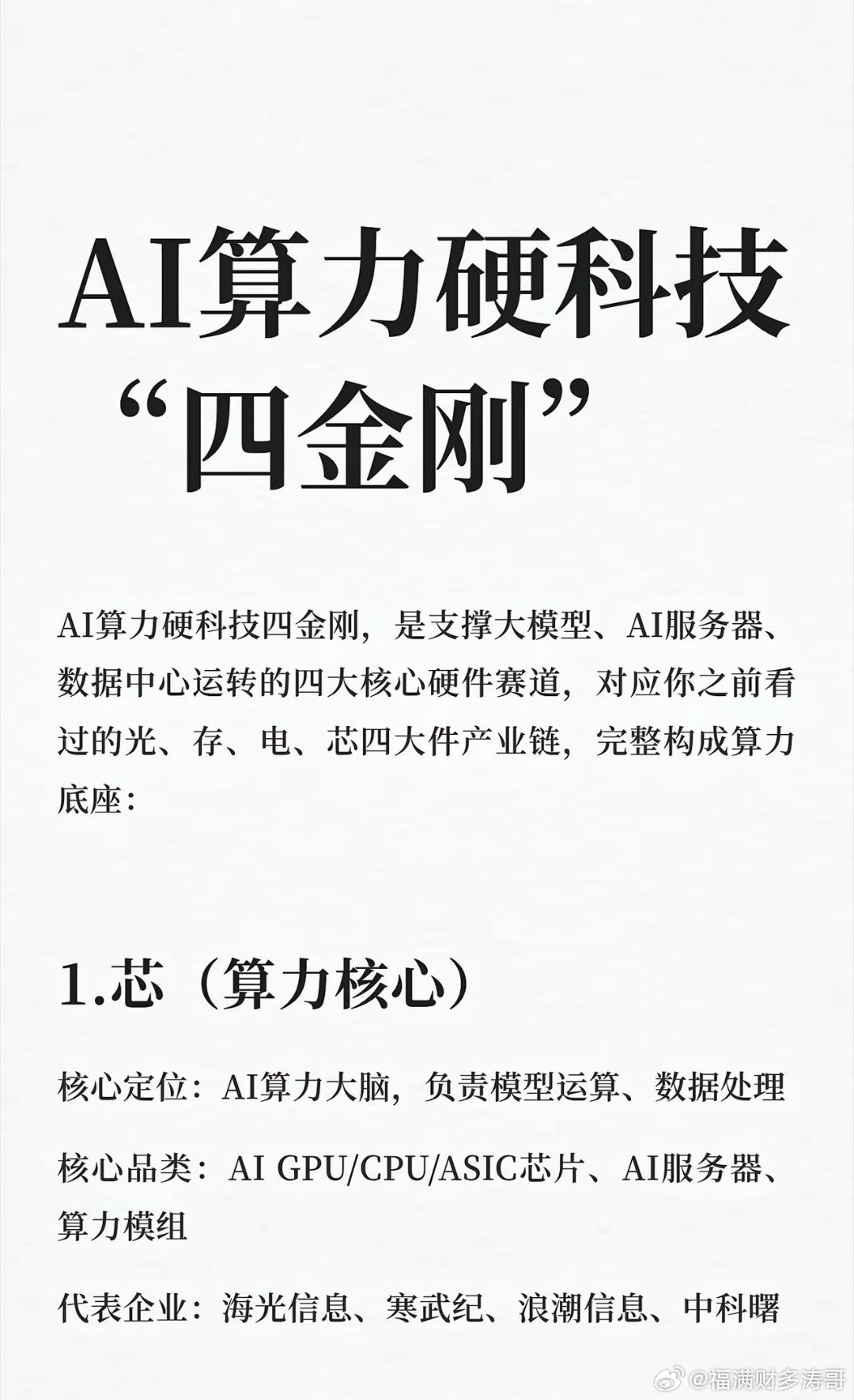

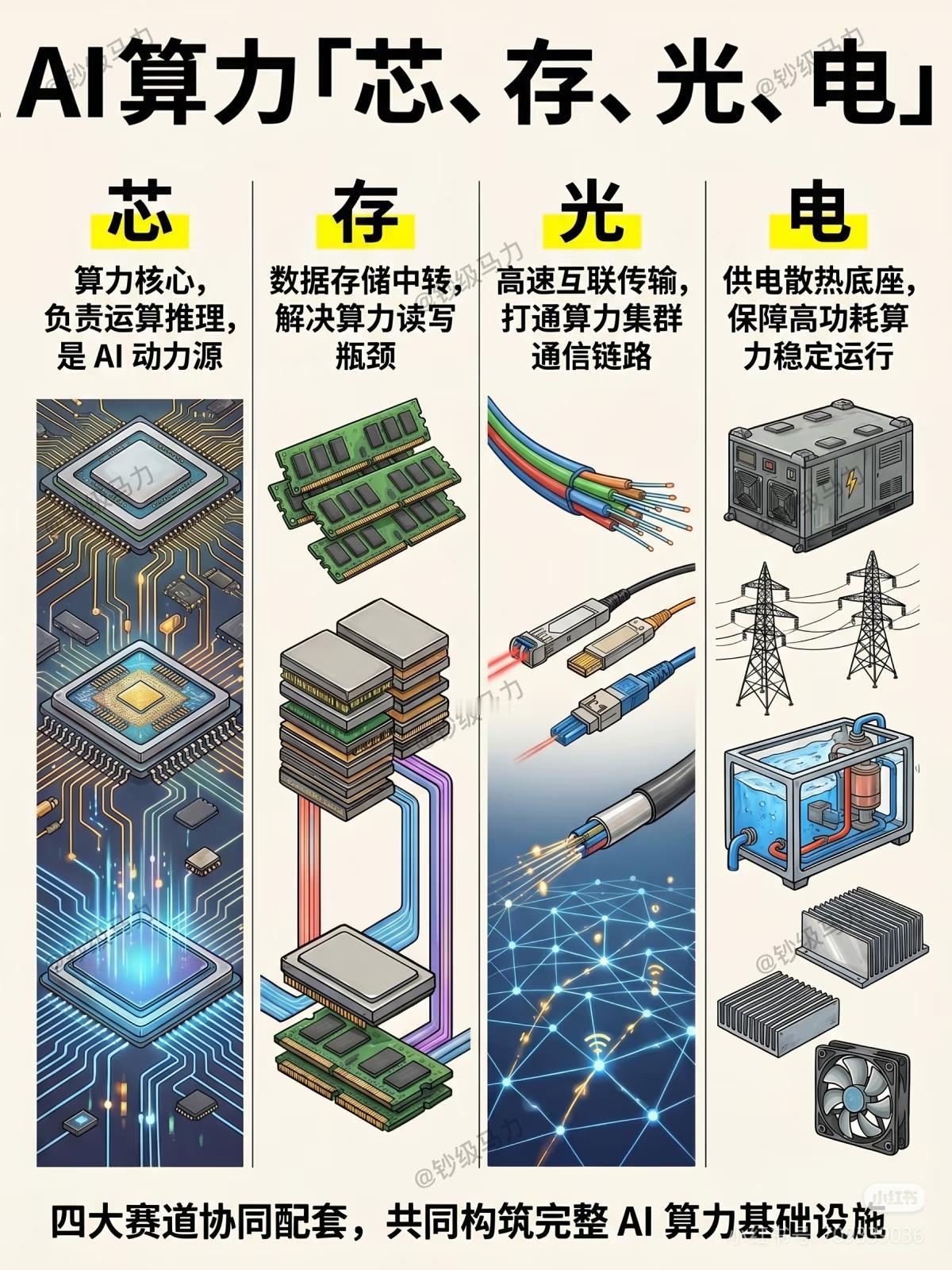

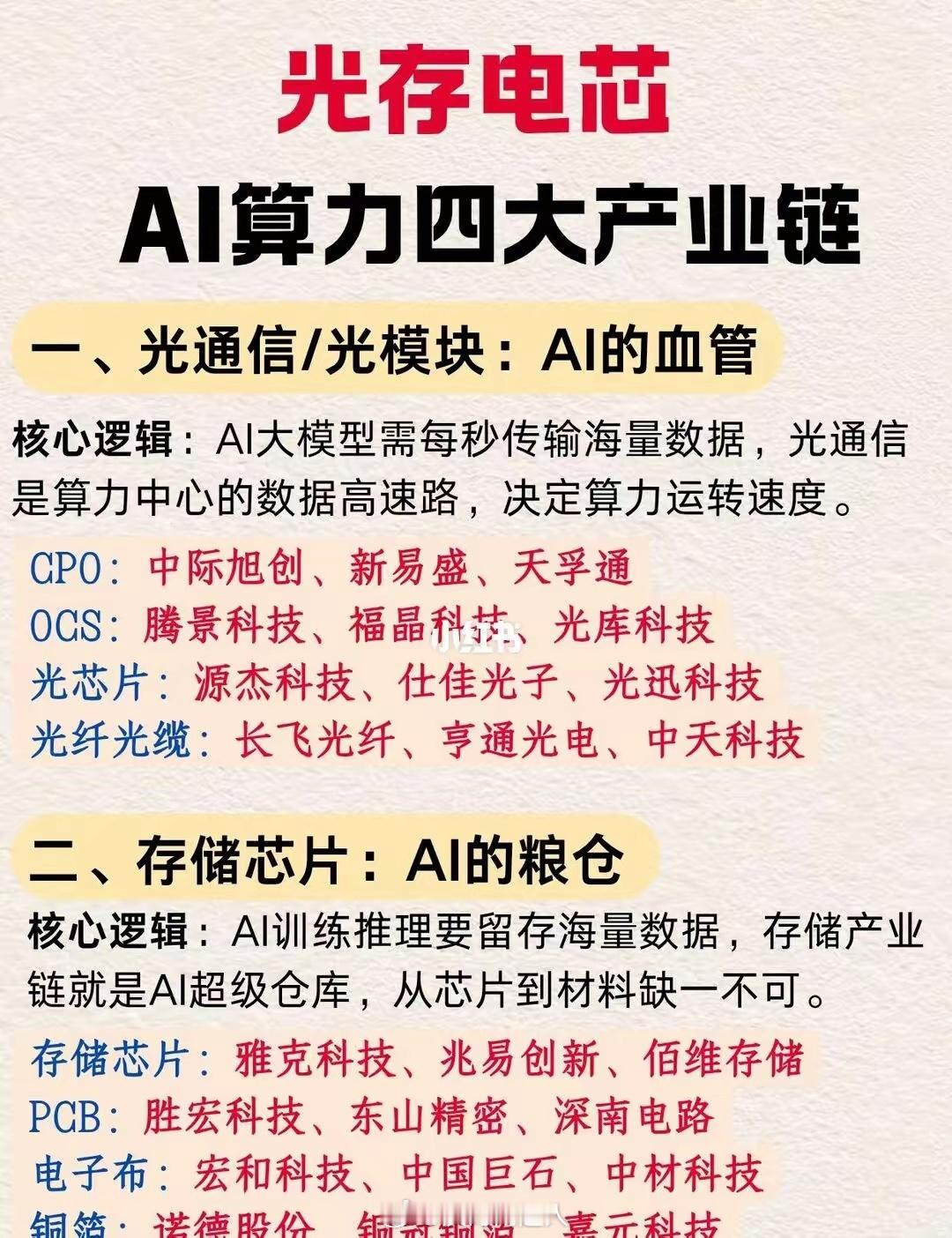

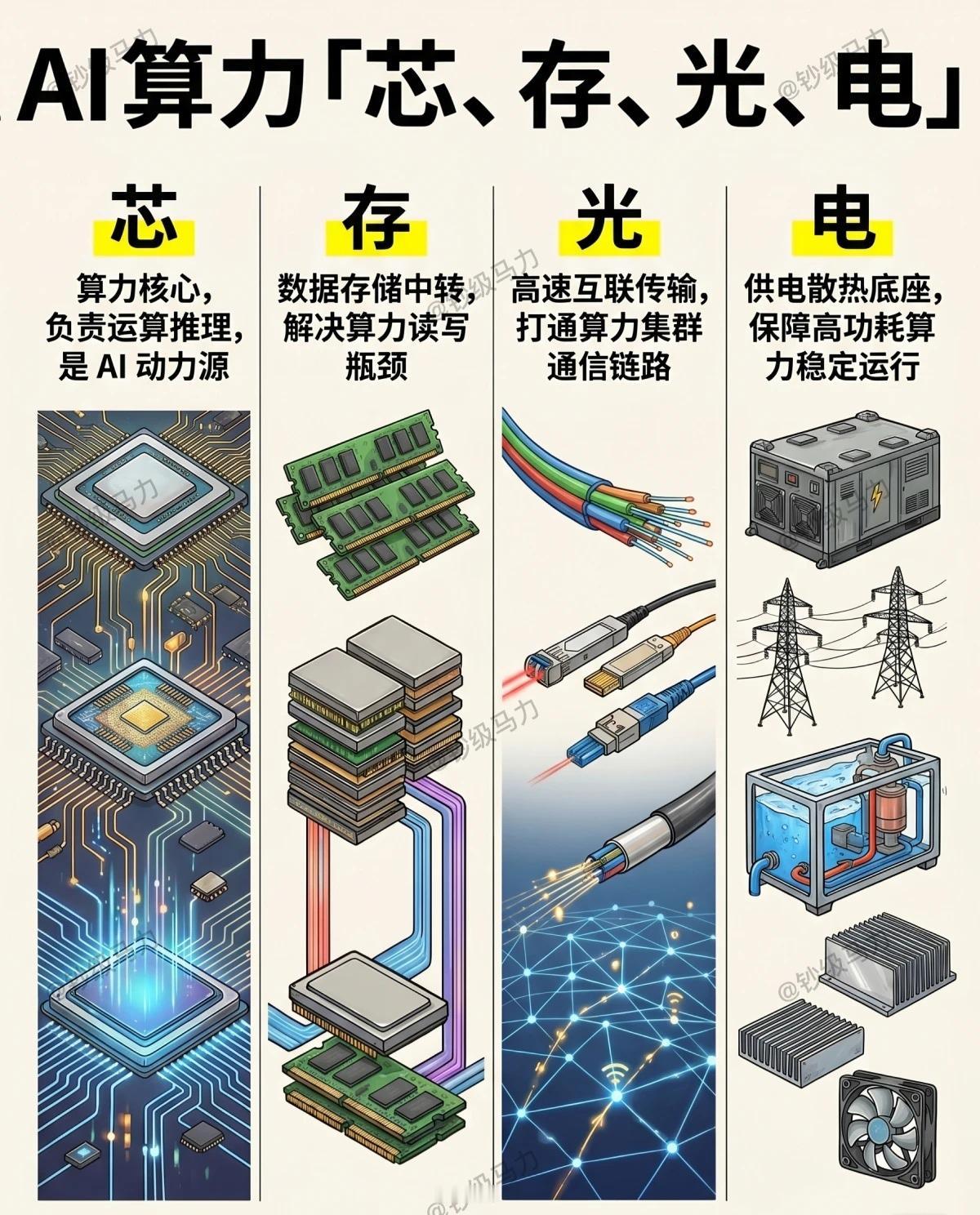

AI算力硬科技“四金刚”AI算力硬科技四金刚涵盖芯、光、存、电四大核心赛道,支撑

AI算力硬科技“四金刚”AI算力硬科技四金刚涵盖芯、光、存、电四大核心赛道,支撑大模型、AI服务器及数据中心运转。芯负责运算,光解决数据传输,存承载数据存储,电保障能源供给,共同构成算力底座。车企求职辅导社招校招未来科技趋势大模型AI人工智能人工智能就业人工智能发展智能化技术新能源汽车

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键,衡量着设备或系统性能高低。它是数字经济时代新生产力,推动着科技进步与行业数字化转型。随着AI大模型发展,算力需求爆发,2024年全国算力总规模达280EFLOPS,预计2025年超300EFLOPS。在AI算力万亿赛道上,有不少实力企业。像工业富联,全球AI服务器代工市占率42%居首,2025年AI服务器营收超2800亿,产能超200万台/年;中际,全球1.6T光模块市占率55%-60%,硅光技术领先。这些企业构成了AI算力细分全景图的重要部分。

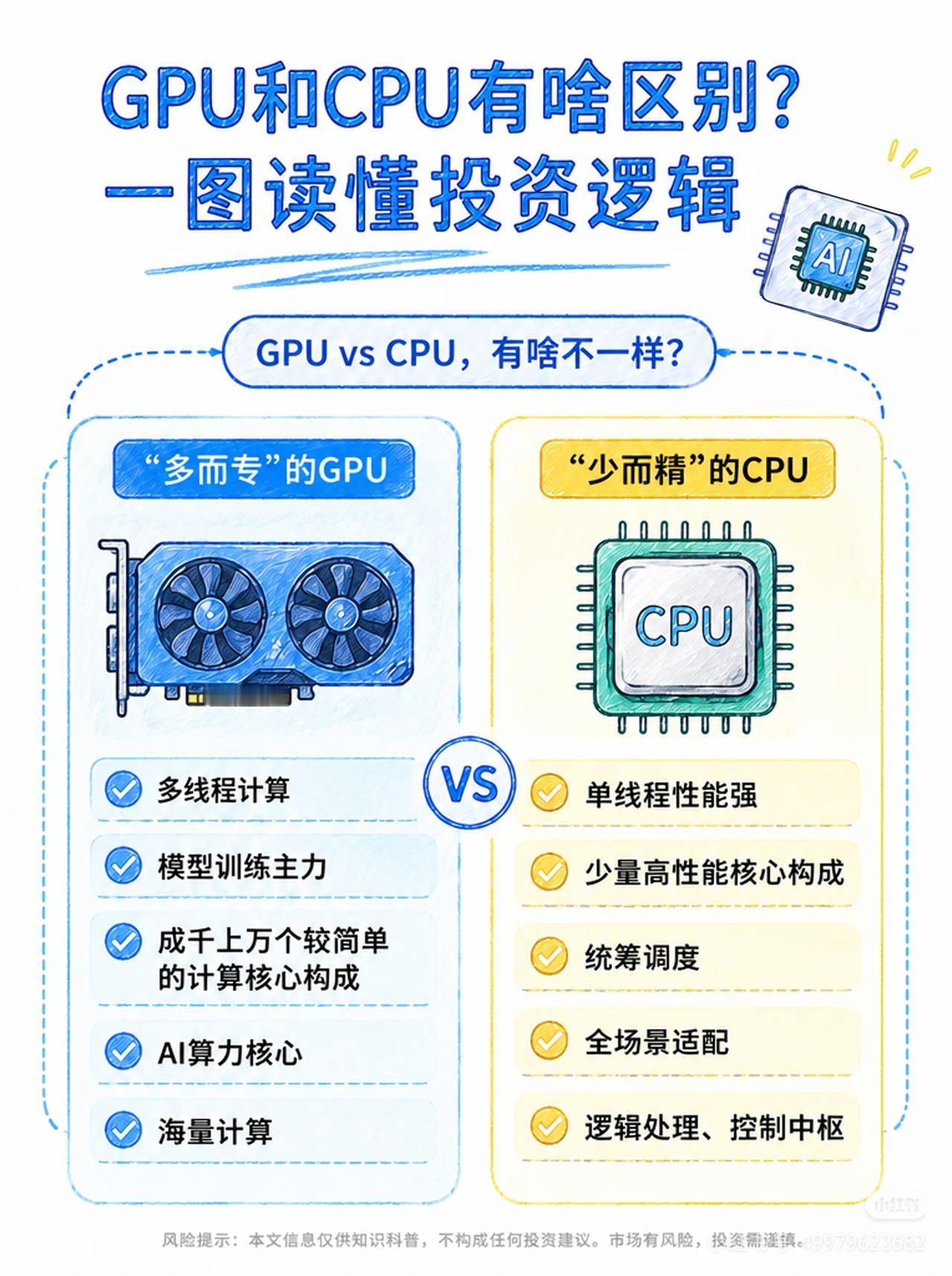

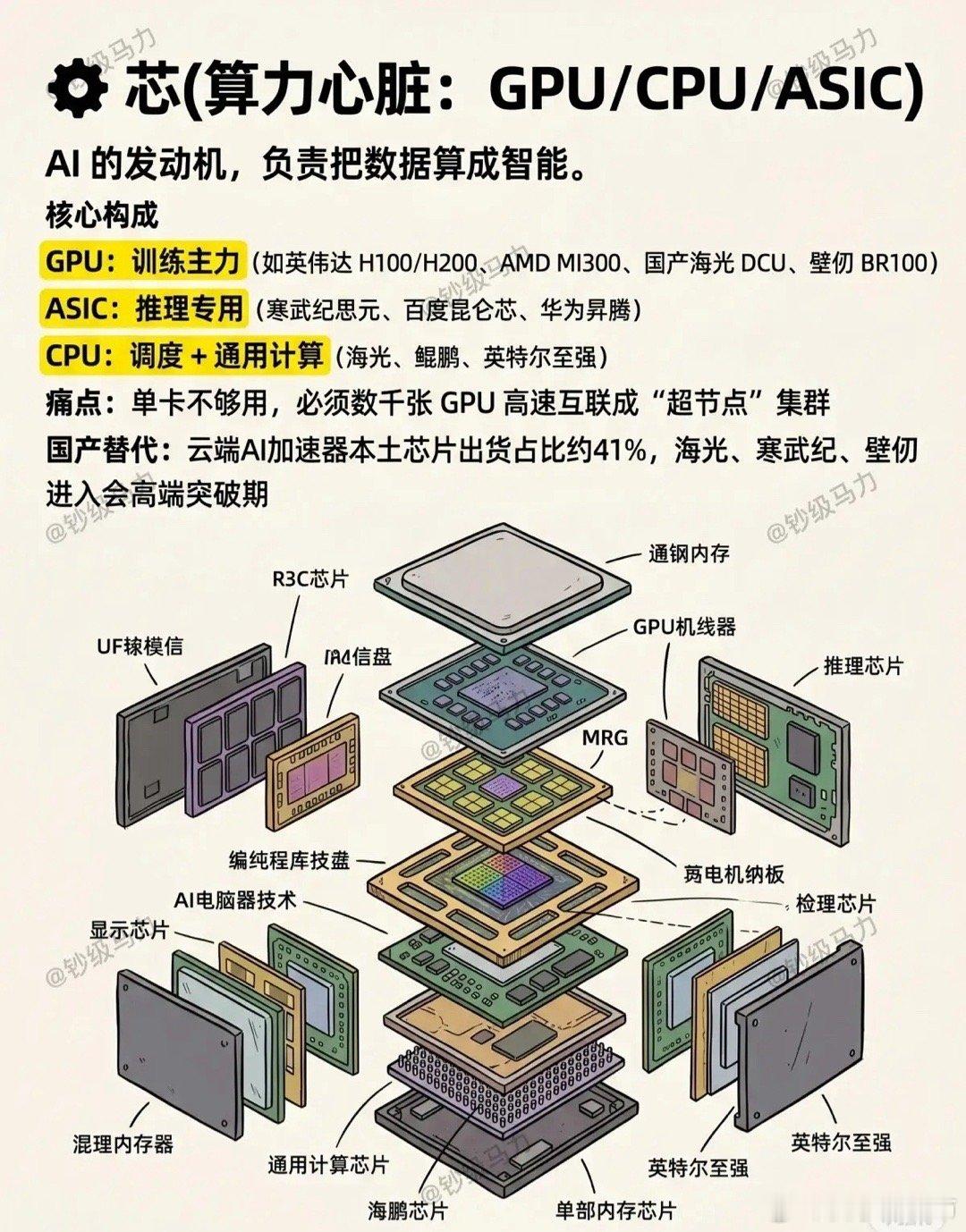

人工智能三大支柱(算力芯片、通信网络、工业体系)的构成、作用和价值一、第一支

人工智能三大支柱(算力芯片、通信网络、工业体系)的构成、作用和价值一、第一支柱:算力芯片,AI的“发动机”。核心硬件通用GPU:英伟达A100/H100、AMDMI250,大模型训练主力,强并行计算。AI专用芯片(ASIC/NPU/DCU):华为昇腾、寒武纪、壁仞、海光,针对深度学习定制,能效更高、成本更低。FPGA:可编程,适合边缘低延迟推理(工业、自动驾驶)。存算一体/光计算芯片:前沿方向,解决“存储-计算”数据搬运瓶颈。核心作用提供原始算力:支撑大模型训练(如GPT-4需数万GPU)、推理(每天千亿次调用)。定义能效上限:决定AI能跑多快、多大模型、功耗多少(直接影响电费与成本)。构建算力集群:通过NVLink/InfiniBand互联,组成“超级大脑”,支撑分布式训练。一句话价值没有算力芯片,AI就是纸上谈兵;芯片的性能与供给,决定国家AI竞争力的底线。目前来看,美国在算力算法和芯片方面,略占优势,中国在迎头赶上。二、第二支柱:通信网络,AI的“血管”。构成(三层网络)数据中心内网(高速互联):InfiniBand、NVLink、400G/800G光模块,低延迟、高带宽,GPU间通信。骨干网/算力网络:5G和未来的6G基站网络、光纤、卫星互联网,连接智算中心、边缘节点、用户终端。边缘接入网:工业以太网、Wi-Fi7、物联网(IoT),设备端数据采集与实时控制。核心作用数据高速流通:海量训练数据、模型参数、推理请求在云-边-端实时传输。支撑云边端协同:大模型在云端训练,边缘实时推理(自动驾驶、工业质检),终端交互。保障低延迟高可靠:自动驾驶、远程医疗、工业控制等场景,毫秒级延迟是安全底线。目前的5G技术和未来的6G技术,是人工智能的支撑性基础技术。5G的研发和应用,中国走在世界的前列。6G的研发,目前中国又走在前列。一句话价值网络不通,算力无用;网络带宽与延迟,直接决定AI应用的可用性与体验。三、第三支柱:工业体系,AI的“骨骼与土壤”。构成(四大产业链)半导体制造:晶圆代工(台积电、中芯国际等)、光刻/刻蚀/沉积设备、先进封装(Chiplet),决定芯片能否量产。算力基建(智算中心AIDC):高密度服务器、液冷散热、高压供电、储能/绿电,大规模算力交付。算力的运算,需要消耗相应的电力,电力决定算力。得益于风电、光伏发电、水电和核电的大发展,从近3年发电量来看,中国的年发电量几乎是美国、印度、俄罗斯、日本、德国、法国和英国的总和。液冷散热、特高压供电、储能/绿电,还有在人形机器人中将电能转化为精准机械运动,也是中国的强项。整机与智能制造:AI服务器、工业机器人、智能产线,支撑算力硬件规模化生产与AI落地。软件与生态:操作系统、AI框架(TensorFlow/PyTorch)、编译器、行业解决方案,让硬件可用、模型可落地。核心作用硬件规模化供给:稳定、低成本生产GPU/NPU、服务器、光模块,支撑AI算力爆发式需求。工程化落地能力:把算法模型变成可量产、可运维、可迭代的产品(如工业质检、自动驾驶、无人机、无人艇、机器狗、战狼等)。得益于中国完整的工业体系和供应链,相对美国的产业空心化来说,中国人工智能产品的工程化、产品化、市场化和迭代能力都相对要好些。产业链安全自主:避免“卡脖子”,保障芯片、设备、软件的自主可控,支撑长期发展。一句话价值工业体系不强,AI只能“空中楼阁”;完整的产业链,是AI从实验室走向产业的根本保障。四、三者关系总结算力芯片是动力源,提供计算能力;通信网络是传输纽带,连接算力、数据与场景;工业体系是制造与工程底座,保障硬件量产与应用落地。三者缺一不可,共同构成AI产业的“硬支撑”,决定一个国家AI发展的上限与安全。