金价跌回3字头、半年回撤30%,牛市终结还是深度调整?

金价失守4000美元关口,资金加速撤离,消费端陷入冷淡观望。

6月25日,沪金期货主力合约跌2.8%,报872元/克,录得去年9月底以来新低,盘中最低下探至868.34元/克;沪银期货下探至近半年多低位,收跌7.28%,报13811元/千克;铂、钯刷新上市来新低,铂期货收跌5.47%,报385.15元/克,钯期货跌5.78%,报277.15元/克,贵金属市场整体承压。

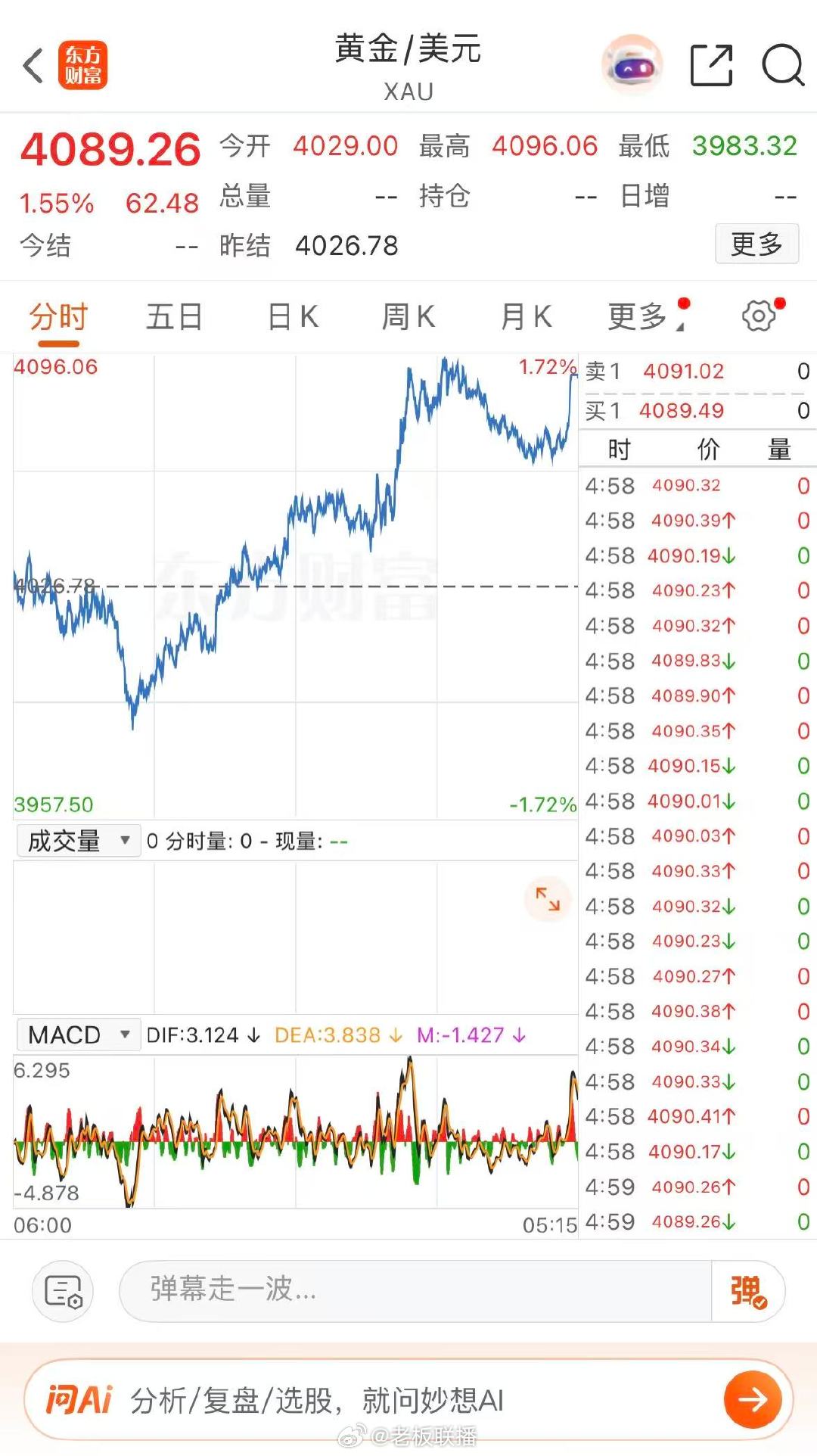

隔夜,伦敦金现货价格盘中跌破4000美元/盎司整数关口,最低触及3958美元/盎司,为2025年11月以来首次,较年初5598美元历史高点回撤近30%。白银跌得更狠,盘中跌穿60美元/盎司,较今年1月的历史高位已腰斩。截至北京时间25日17:30左右,伦敦金现货报3994美元/盎司附近,伦敦银现货报57.6美元/盎司左右。

从5600美元到4000美元,不到半年时间,金价重新回到“3字头”时代,这代表长牛的终结,还是一场深度调整的阵痛?市场分歧正在加剧。

星展银行(中国)高级投资策略师邓志坚对第一财经分析称,金价下跌的核心驱动在于美国通胀引发的加息预期。他表示,通胀数据表面温和,但资本开支上升、债务扩张等尾部风险正在积聚,推动各国央行提前采取防御性加息措施,从而对无息资产黄金形成持续压制。

一位贵金属交易人士对记者表示,中东局势仍有反复,美国通胀压力未散,市场对风险资产的担忧也没有消失。按传统逻辑,黄金应该仍有支撑,但至少在这轮行情里,资金优先选择了美元,后续市场焦点在于美国经济放缓信号能否得到验证。

利空压制,机构集体翻空

宏观面上,美元指数走强突破101关键关口;新任美联储主席沃什的首次FOMC(联邦公开市场委员会)会议释放鹰派信号,加息预期重燃;美债收益率上行持续压制黄金的表现。

瑞银策略师乔尼·特维斯(Joni Teves)在报告中提到,美债收益率上行叠加美联储加息预期持续存在,令黄金明显承压,金价下行风险已显著上升,本轮盘整周期会持续多久变得更加不确定。国际投行集体“变脸”,对黄金从坚定看多到密集下调预期。高盛已将2026年年底的黄金目标价大幅下调至每盎司4900美元,调降幅度达500美元。

美银在最新发布的报告中表示,早前设定的6000美元/盎司的金价目标,目前来看基本没有实现的可能性。

曾坚定看涨的德意志银行也转向,预计第三季度黄金均价为4300美元/盎司,较此前预测下调超22%;第四季度均价升至4800美元/盎司,较此前目标下调约17%。

德银研究分析师迈克尔·薛(Michael Hsueh)称,随着市场重新定价美联储货币政策路径,美国经济数据持续展现韧性,黄金需求明显降温,因此将2026年下半年黄金价格预测整体下调约20%。更早之前,花旗、摩根士丹利、澳新银行等已陆续下调金价预期。

花旗将黄金三个月目标价从每盎司4300美元下调至4000美元。摩根大通则将2026年黄金平均价格预测从5708美元/盎司下调至5243美元/盎司。

也有机构并未放弃看涨立场,蒙特利尔银行(BMO)在第三季度大宗商品展望报告中,将2026年下半年黄金均价预测下调5%至每盎司4625美元,但维持2027年第一季度金价突破每盎司5000美元的预期。

该行认为,美联储的信息引发了市场大规模头寸调整,尽管短期金价可能继续承压,但黄金会继续受益于“去美元化”主题,随着宏观扰动趋于稳定,贵金属板块将重新获得动能。