美国那边认为咬牙撑着不降息,就等着中国房地产和地方债什么时候扛不住炸雷。中国这边呢,也在那硬扛,就赌美国的高利息先把自个儿拖垮,最后被迫低头降息。

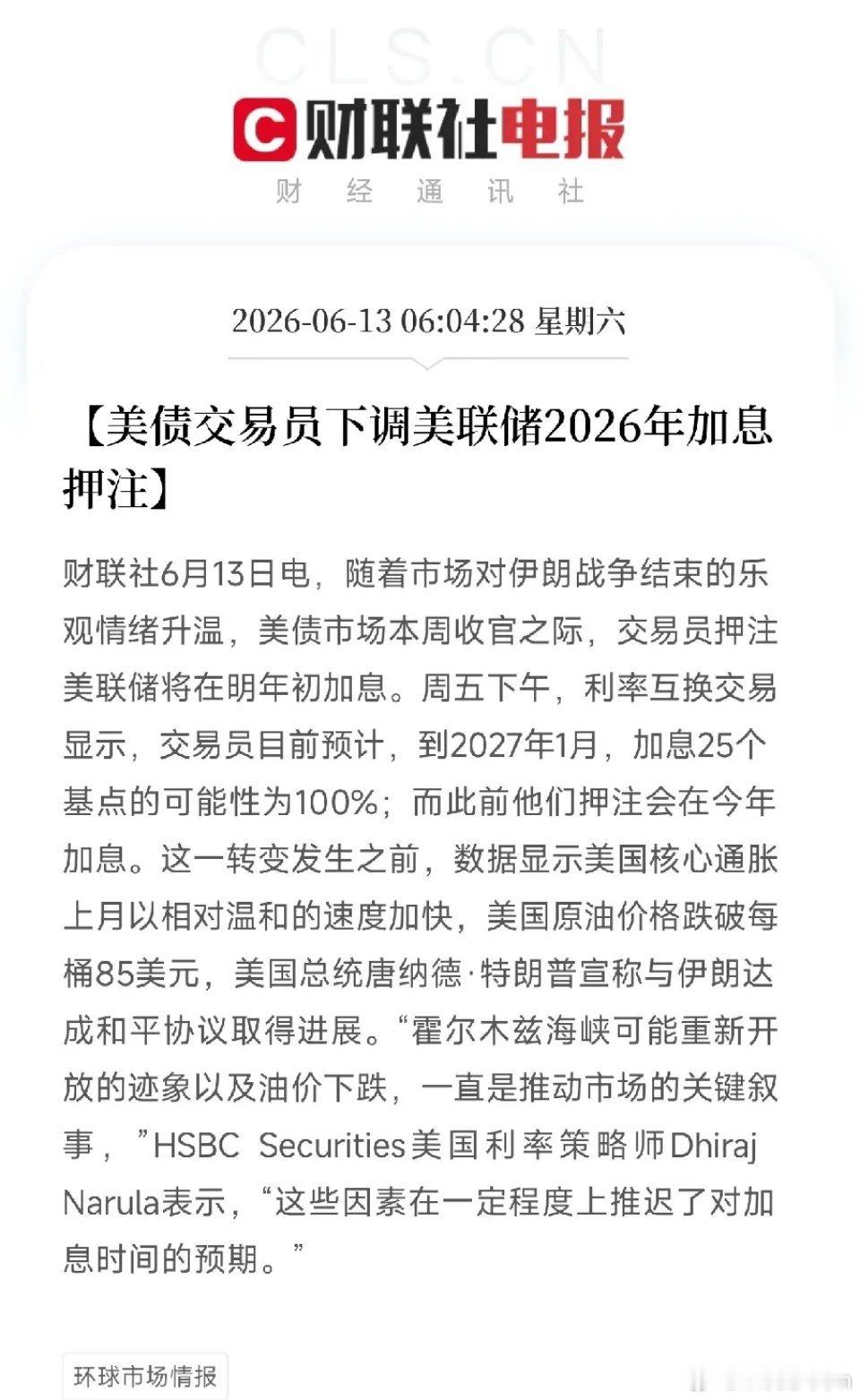

6月18日,美联储又一次按兵不动,联邦基金利率继续趴在3.5%到3.75%的区间。这已经是连续第四次维持不变。点阵图比三个月前鹰了不止一个量级,9位委员支持年内至少再加一次息,只有孤零零1个人还在喊降息。

三个月前,喊降息的还有12个人。风向变得这么快,不是因为美国经济突然好到不行,而是美联储在用一种姿态告诉全世界:我还扛得住,别赌我松手。

太平洋另一边,人民币汇率5月中旬一度碰到6.78,但很快就稳住了,整体在6.75到6.8之间晃悠。

按照过去的剧本,美国利率这么高,人民币早该哗哗往下掉,资本该往外跑才对。但这次没有。国际资本反而趁美元高位震荡的间隙,悄悄回补人民币资产。市场的嗅觉有时候比分析师灵敏得多。

两边都在演一出"我很好,我不急"的戏码,这不是经济数据的比拼,是心理战,是预期管理。谁先露出疲态,资本就会像闻到血腥味的鲨鱼一样扑过去。所以两边都咬着牙摆姿态,目的只有一个:别让市场形成单边押注。

但姿态归姿态,门后面的日子各有各的难。关键在于,两家的"痛"性质完全不同。

先说美国这边,截至6月3日,美国国债总额突破39.2万亿美元,一年时间新增了将近3万亿。什么概念?平均每天多背80亿美元的债。

2026财年光利息支出就预计突破1万亿美元,占联邦财政收入大约两成,规模已经超过了国防预算。换句话说,美国政府现在花在还利息上的钱,比养全世界最强军队花的钱还多。

这还不是最让人头皮发麻的部分,30年期美债收益率5月中旬飙到5.046%,创下2007年以来的新高。未来一年大约有10万亿美元的旧债到期,需要借新还旧。

问题是,旧债当年发的时候利率低,现在续借利率翻了倍,利息雪球越滚越大。这就像一个人借高利贷还高利贷,每滚一轮本金都变大一圈。

偏偏5月CPI同比又回升到4.2%,能源价格被中东局势反复拉扯,通胀像块牛皮糖甩不掉。通胀不退,就不敢降息;不降息,利息就越滚越重。这是一个完美的死循环。

再看中国这边,房地产确实还在出清,没人否认这个事实。但5月的数据透出一些不一样的信号:20个重点城市二手房成交同比增长19.5%,一线城市二手房价格环比止跌转涨。

"量先起、价后稳",这是楼市见底的经典特征。不是突然暴涨那种假繁荣,是慢慢有人愿意出手接盘了。

地方债务的话题讨论了好几年,全口径政府债务确实突破了100万亿元,但负债率68.5%,和G7那些国家动辄超过100%的水平比起来,还远没到危险线。

一揽子化债方案在持续推进,隐性债务规模逐年在压。这就像一个人确实欠了不少钱,但每个月都在还,而且还得起,银行不会突然来收房子。

两家的区别在哪里?美国的压力是复利型的,像滚雪球,时间越长越重,越拖越被动。中国的压力是存量消化型的,像退潮,时间越长水位越低,急不得但等得起。

当然,美国也不是没有底牌。美元的全球储备货币地位仍然在那里摆着,全世界的石油交易、大宗商品结算还是离不开它。

AI产业热潮吸引着全球资本涌入硅谷,就业市场保持韧性,老百姓还在花钱,消费没有断崖式下跌。这些家底,短期内谁也撼动不了。

但底牌归底牌,隐忧也是实打实的。财政赤字和债务利息之间形成了正反馈——赤字越大,借债越多,利息越重,赤字又更大。

企业债到期高峰正在逼近,商业地产空置率居高不下,高收益债违约风险在悄悄抬头。美联储被通胀和债务两头挤压,政策空间已经窄到转个身都费劲。

中国的底气则来自另一个维度,全产业链的制造能力撑住了出口韧性,这不是金融游戏,是实实在在的工厂、流水线、集装箱。

制造业升级和城市更新正在承接地产退潮溢出的资金和劳动力,相当于旧引擎熄火的同时新引擎已经在点火。居民高储蓄率提供了一层厚厚的安全垫,老百姓手里有存款,就不会出现恐慌性踩踏。

更重要的是货币政策工具箱里还有家伙。存款准备金率和利率都有下调空间,子弹还没打完。化债从"救火式应急"转向"长效治理",说明最危险的阶段已经过去,剩下的是慢工出细活。

所以这场博弈比的不是谁更痛,而是谁的痛更可控、更有解,这场对耗的临界点在于谁的内部矛盾先兜不住。

美国债务利息的滚雪球效应有自我加速的特征,拖得越久财政越被动,到某个节点不是想不想降息的问题,而是不降不行。

中国的房地产和地方债本质上是结构调整的阵痛,时间拉长反而有利于软着陆,不会突然塌方。

2026年下半年是关键窗口。如果美国消费数据持续走弱,企业债违约率开始明显抬升,美联储降息的时点很可能早于市场当前的定价。到那一天,全球资本流向会出现方向性的转变,很多今天看起来确定的事情,届时会被重新定价。