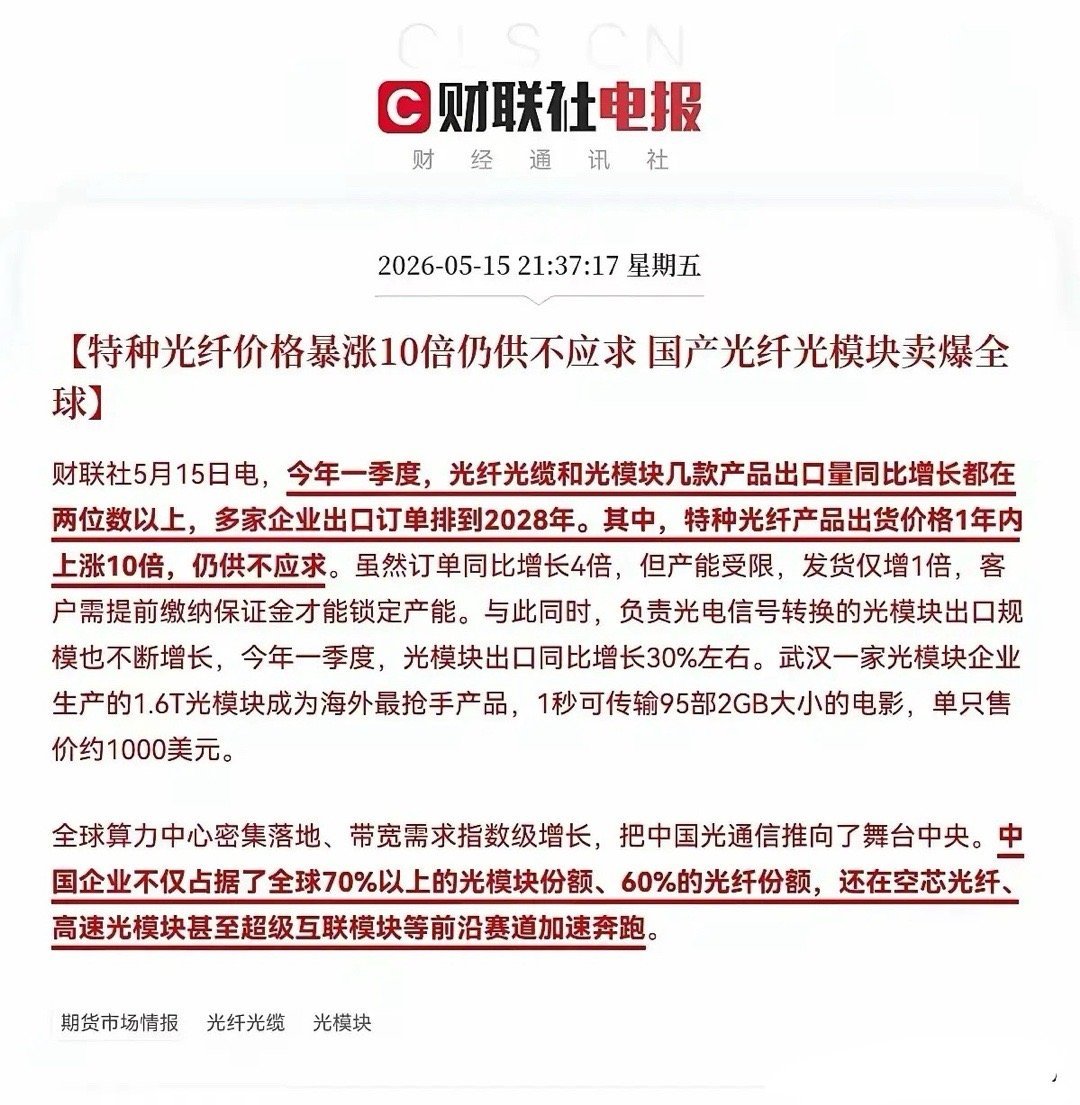

中天科技:全球抢单、订单锁至2028年,本轮行情核心是“AI算力刚需+全产业链垄断+高端技术卡位+光海双主线共振”

5月15日报道,中天科技海外订单已经排到2028年,全球客户抢产能、预付保证金锁货,供需严重失衡。这轮行情不是短期题材炒作,而是基本面+技术壁垒+产能垄断+AI大周期共同推动的主升浪。

一、需求端:AI算力爆发,光纤成“硬通货”

AI数据中心对光纤的需求是传统IDC的5–10倍,高密度布线必须用G.657.A2抗弯光纤。

• 价格:从32元/芯公里暴涨至240元/芯公里,涨幅约650%

• 毛利率:50%+,典型暴利品种

• 下一代空芯光纤:延迟降31%、速度提50%、损耗降71%

• 已与华为在数据中心规模化商用,国内唯一、国际领先

一句话:AI算力狂飙,高端光纤直接卖成稀缺资源。

二、供给端:全产业链闭环,别人根本学不走

中天科技是棒—纤—缆—模块—系统全链条闭环,光棒自给率100%:

• 光棒年产能3200吨,成本比同行低15%–20%

• 不受上游卡脖子,涨价周期利润全吃

• 总产能9000万芯公里/年,30%转产G.657.A2(高毛利),60%布局特种光纤

• 满产仍供不应求,扩产弹性极大

别人缺芯、缺棒、缺技术,中天什么都不缺,这就是垄断级壁垒。

三、技术端:高端卡位,国内独一档

• G.657.A2:AI机房主力光纤,国内绝对龙头

• 空芯光纤:与华为商用,国内唯一、国际第一梯队

• 多芯光纤:单纤容量提升7倍

• 800G光模块批量出货、1.6T硅光模块首发

• ±500kV柔直海缆:国内唯一、全球第二

技术壁垒=定价权+订单权+高毛利权。

四、双主线共振:光通信(AI)+海洋能源(高确定)

1. 光通信(AI主线,量价齐升)

• 2026Q1光纤营收45亿,同比+60%

• 普通光纤毛利率28%–30%,G.657.A2 >50%

2. 海缆(能源主线,高增高确定)

• 2025年营收63.49亿,同比+74.25%

• 在手订单约121亿,锁定未来3年业绩

• 国内绝对龙头、技术壁垒最深

一边AI算力爆单,一边海风能源高增,双轮驱动、戴维斯双击。

五、业绩拐点已至:2026年爆发年

• 2026Q1:营收131.42亿,净利9.19亿,同比+46.42%

• 全年预期:净利46.6亿,同比+47%

• 光纤量价齐升、海缆高增、双主线共振,业绩进入加速释放期

六、一句话总结

AI算力大爆发→高端光纤(G.657.A2/空芯)全球紧缺→中天科技凭借100%光棒自给+全产业链闭环+独家高端技术,实现量价齐升、订单爆满、业绩暴增,再叠加海缆高景气,构成“光+海”双主线强驱动,成为本轮结构性行情核心龙头。

风险提示:以上分析基于公开信息与历史数据,不构成投资建议。市场存在不确定性,请注意风险。