美国贸易代表当众给中国下通牒:“要么停手反制,要么承担中美关系破裂的后果”,他还说,“任何遵守中国阻断措施并忽视美国制裁的公司都将面临美国二级制裁”。

2026年5月6号,美国贸易代表格里尔公开喊话了。他逼着中国撤回阻断禁令,还放话说,不撤就会破坏中美双边关系。

这话虽然说完了,但效果没按剧本走。

真正的转折,其实要往前倒八天。

4月下旬,美国财政部长贝森特启动所谓“经济怒火”行动,把恒力石化列入制裁名单。

这家公司在中国炼化行业里体量不小,年炼油能力达到2000万吨级别,背后还有上市公司体系支撑。

美方的逻辑很简单:用点名制裁逼对方退让。

按照以往经验,这类操作通常会进入熟悉节奏——抗议、谈判、缓和,最后找个台阶下。但这次节奏明显变了。

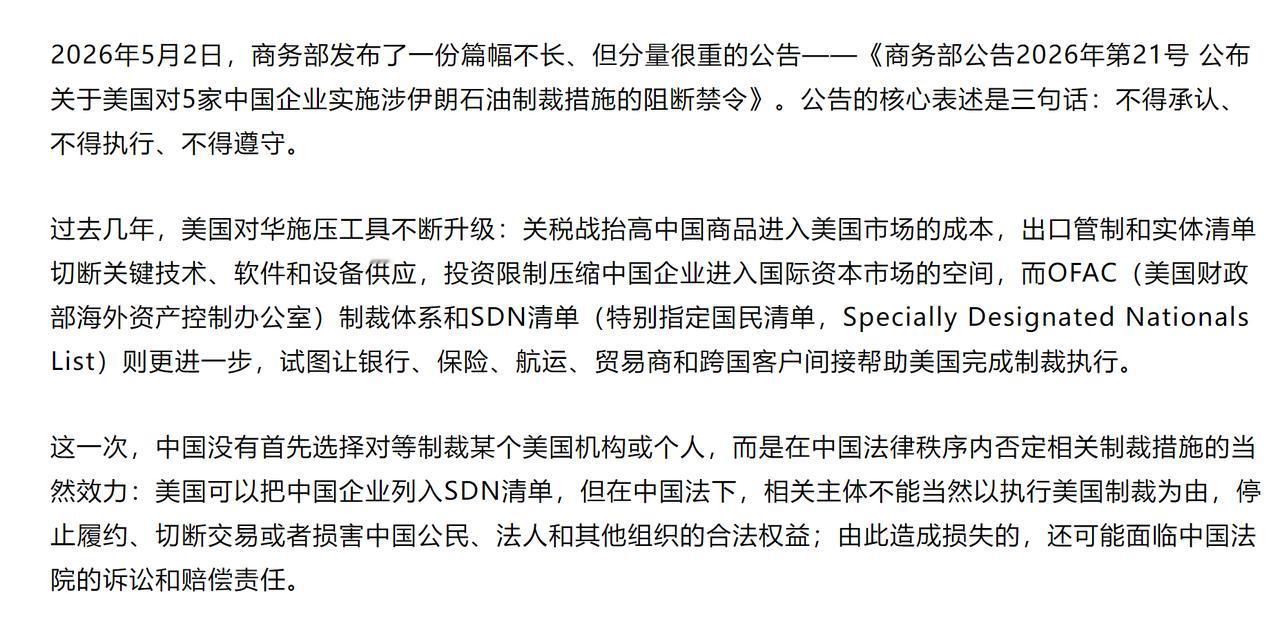

5月2日,中国商务部发布第21号公告,措辞很直接,没有太多外交修饰,核心就是三条“不得”:不得承认、不得执行、不得遵守美国针对相关企业的制裁措施。

这一步的重点不在“态度强硬”,而在“可执行性”。它等于直接把外部制裁在国内执行的通道给关掉了。

而这套反应,其实不是临时起意。

往前看,中国早在2021年就出台过《阻断外国法律与措施不当域外适用办法》,当时外界评价不一,有人觉得偏原则性、操作空间有限。

但真正的变化发生在4月13日,《反外国不当域外管辖条例》正式生效,把“识别—阻断—反制”这条链条真正打通了。

其中一个关键设计是“禁执机制”:如果有人在中国境内协助执行外国制裁,本身就可能触发法律后果。

换句话说,执行这件事本身变成了风险点。

还有第十四条,逻辑更直接,如果外资企业因为配合外国制裁,损害了中国企业利益,中国企业可以依法起诉索赔,甚至涉及在华资产处理。

这样一来,企业就不只是“选边站”,而是进入一种现实的“两边都要算账”的状态。

设想一下这个场景,一家跨国公司同时收到两种指令,美国要求配合制裁,否则切断美元结算;中国要求不得执行,否则面临处罚甚至赔偿。

过去很多企业的选择几乎是单向的,因为美元体系和美国市场的约束力太强。但现在情况变得复杂了,中国市场、供应链和在华资产本身已经足够重要,不再是可以轻易忽略的部分。

左右都有代价,这才是这套机制真正的变化。

更深一层的问题在于,美国长期依赖的制裁工具,其实建立在美元体系之上。

但这个基础正在发生微妙变化。

有一个能源结算数据在3月引起关注:中东对华原油贸易中,人民币结算占比已经达到41%,首次超过欧元体系份额。

不同国家的情况也在变化,比如伊朗基本实现人民币结算,沙特、伊拉克等国比例也在持续上升。

这背后不是“政治选择”那么简单,更现实的原因是风险分散。

近年来,美国频繁使用金融制裁、冻结资产、切断SWIFT通道,让很多国家开始重新评估对单一体系的依赖。

再加上结构变化,美国自身也逐渐从“纯进口能源国家”转向“能源出口参与者”,和中东国家之间的关系更像竞争与合作并存,产油国自然也在寻找更稳定的结算渠道。

人民币在能源贸易中的比重上升,本质上是一个市场选择过程,不是单点推动。

在这种背景下,美国的反应就显得有些不那么顺畅了。

一方面关税不断上调,甚至出现极端数字,但实际效果并不理想,因为市场已经对冲掉了部分冲击。

另一方面,又不得不讨论供应链调整、企业压力缓解等问题。

更有意思的是,一边释放强硬信号,一边又在推动高层互动安排,甚至提前出现商务代表团、运输保障等准备动作。这种“强硬与协调并行”的状态,本身就说明现实约束在增加。

从结果看,美国更像是在试图重新寻找平衡,而不是单向施压。

而中国这边的策略也比较清晰,用法律体系承接反制,用市场结构增加弹性,再通过长期规则降低外部冲击的可操作空间。

这使得这轮博弈的性质发生了变化。

它不再只是贸易层面的冲突,也不是单纯的政策对抗,而更像是制度工具之间的碰撞,一边是传统金融与制裁体系,一边是逐步成型的反制法律与市场网络。

在这种结构下,“威胁是否有效”这件事本身,就开始变得不确定了。

当威胁不再必然转化为结果,规则也就开始重新被定义。

参考信源:出口合规每日新闻,