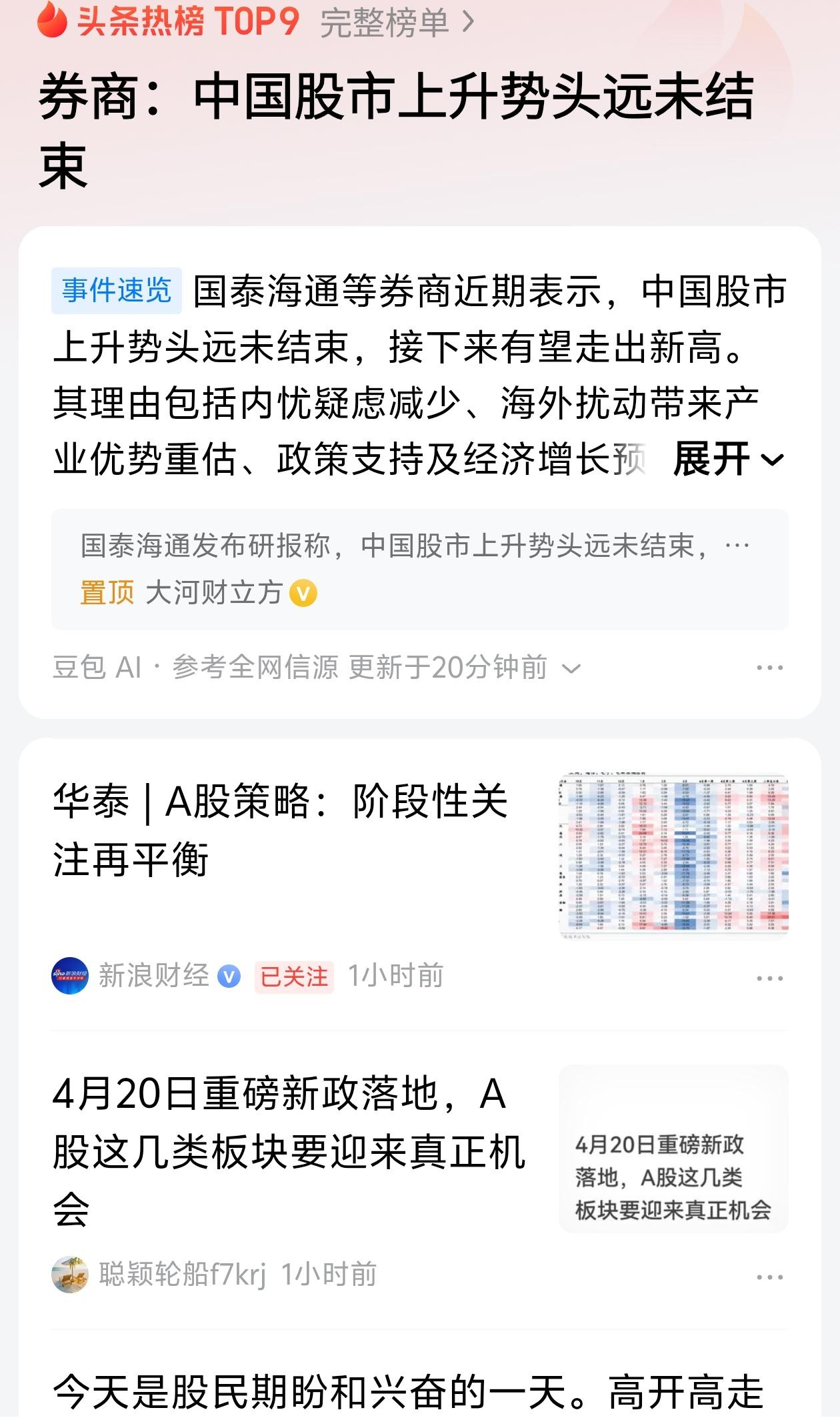

券商集体喊涨!A股的“慢牛”,这次真的不一样?你有没有发现,最近打开财经新闻,满眼都是“券商喊涨”的消息?国泰海通直接喊话:“中国股市上升势头远未结束,接下来有望走出新高”。不少人心里犯嘀咕:“这到底是真牛市,还是又一次‘狼来了’?”股神巴菲特早就说过:“市场短期是投票机,长期是称重机。”短期涨跌看情绪,长期趋势看价值。今天咱们就用大白话,把券商喊涨背后的逻辑掰碎了说清楚,看完你就知道,这次的A股到底靠不靠谱。一、为啥说这次“不一样”?券商喊涨的3个硬逻辑1.之前压着市场的“内忧”,正在一个个消失过去几年,A股总是被各种“担忧”牵着鼻子走:经济数据不及预期、政策方向不明、投资者信心不足……但从去年“924”之后,情况明显变了。经济上,消费、投资数据都在回暖,PMI也重回扩张区间;政策上,不管是“以投资者为本”的资本市场改革,还是“持续稳定股市楼市”的表态,都给市场吃了定心丸。就像你做生意,之前总怕政策变天、生意不好做,现在大环境稳了,你是不是也敢放手干了?2.海外乱局,反而让中国的“家底”被重新看见美伊冲突、地缘摩擦……最近国际上不太平,但这些扰动反而让全世界看清了一件事:中国的产业优势有多硬。不管是新能源、高端制造,还是科技产业链,咱们的技术进步和全球竞争力,在乱局里反而凸显出来。就像别人家里吵架,你家不仅稳得住,还能拿出好东西卖钱,别人自然会高看你一眼,咱们的企业估值也该往上走了。3.钱正在慢慢“流进来”,市场的底气越来越足股市要涨,说到底得有钱。现在的情况是,无风险利率在下降,银行理财收益越来越低,老百姓的钱总得找个去处;同时,资本市场改革提速,不管是公募基金、保险资金,还是外资,都在慢慢往A股里进。就像一个水池,进水的阀门越开越大,水位自然会慢慢往上走。国泰海通的研报里也提到,“增量入市有望再现”,这可不是随便说说的。二、别被“喊涨”冲昏头,普通人要记住这3句话1.牛市不是“闭眼买都赚”,主线才是关键券商喊的是“上升势头未结束”,不是“所有股票都会涨”。这次行情的主线很明确:新兴科技、高端制造,还有业绩稳的价值股。就像种地,不是所有地都能长出好庄稼,得选阳光、水分、土壤都合适的地。别听着“牛市来了”就乱买垃圾股,最后涨指数不涨钱,白忙活一场。2.别指望“一夜暴富”,慢牛才是普通人的朋友很多人一听到“牛市”,就想着今天买明天翻倍。但现在的市场,更可能是“慢牛”,不是疯牛。巴菲特说过:“如果你不想持有一只股票十年,就不要持有它十分钟。”与其追着热点跑,不如选几个业绩稳、有长期逻辑的公司,慢慢陪着它涨。你见过谁靠追涨停板发家的?大多是追着追着,本金都亏没了。3.永远别满仓梭哈,留足安全垫就算再看好行情,也别把所有钱都砸进去。市场总有波动,谁也不知道明天会不会回调。手里留着现金,跌了的时候才有底气加仓,涨了的时候也不会慌着卖飞。投资就像开车,再稳的路,也得系安全带。满仓梭哈,就是没系安全带飙车,早晚要出事。三、写在最后:A股的机会,从来都是给有准备的人很多人说,A股总是“牛短熊长”,但其实,每一次牛市的起点,都是在大家半信半疑的时候。现在券商集体喊涨,不是让你盲目跟风,而是提醒你:市场的环境已经变了,别再用过去的老眼光看A股了。就像巴菲特说的:“长期趋势是向上的。”中国经济在发展,企业在成长,股市长期向上的趋势,从来没有变过。如果你现在还在纠结要不要进场,不如先问问自己:你买的公司,是不是真的好?你能不能拿得住?想明白这两个问题,比听再多“喊涨”的消息都有用。觉得这篇文章说透了?点赞收藏起来,下次市场波动的时候拿出来看看,别被情绪带偏了方向!你觉得这次A股能走出新高吗?评论区聊聊你的看法!⚠️风险提示:本文仅为市场观点解读,不构成任何投资建议。股市有风险,投资需谨慎。