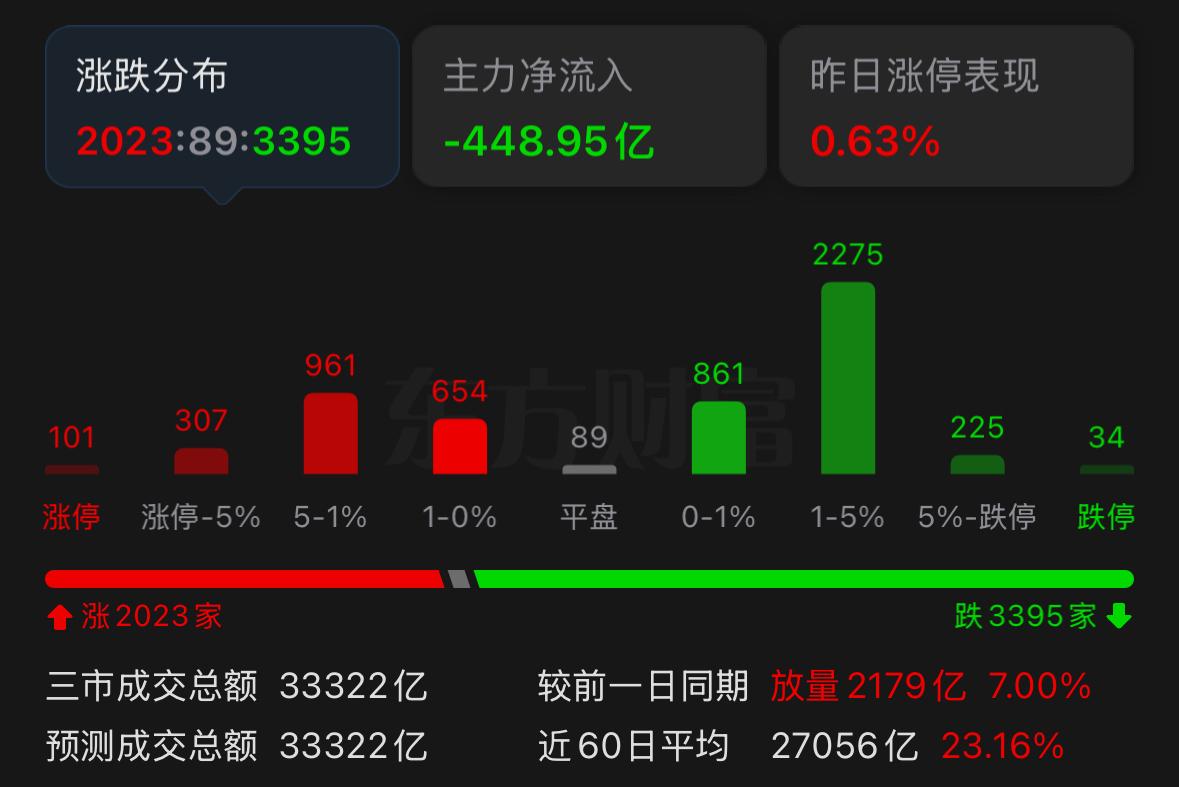

6.22-6.26全周市场结构推演,分日资金轮动与赛道强弱预判

6月22日 周一

高估值科技赛道进入阶段性分化周期,场内存量资金完成高低位筹码置换。半导体耗材与印制电路板细分具备底部企稳条件。传统能源、有色周期承接科技流出增量资金形成上行驱动。人形自动化装备、商用卫星产业尾盘存在资金回流修复预期。

6月23日 周二

半导体制造设备、存储存储晶圆率先走出修复行情。高速光互连、光传输板块止跌止盈抛压。锂电池上游原料、电子零部件开启超跌技术性反弹。低位题材板块扩散走强,半年报业绩预增赛道提前预热出现脉冲异动。

6月24日 周三

算力电网一体化产业链再度成为市场核心主线。新型电力、服务器算力、液冷温控同步领涨盘面。先进封装、金属靶材等半导体配套材料集体放量拉升,硬核科技重新主导市场行情。人形机器人、卫星制造轮动走高,全域市场盈利效应同步拓宽。

6月25日 周四

累计涨幅较高的算力、光通信标的集中释放获利抛压,短线交易资金批量兑现离场。避险资金流向稀土永磁、工业基础金属、公用电力板块形成防御抱团行情。

6月26日 周五

高位科技赛道开启集中止盈兑现,资金集中布局具备业绩兑现逻辑的细分品种。前期深度调整的算力硬件、半导体设备、存储芯片迎来二次反攻。清洁能源、储能设备延续上行趋势,两大主线同步走出波段上行结构。自动化设备、航天制造尾盘获得轮动资金加持。

补充细分轮动推演(拓展行情维度)

6月22日午后:消费白马维持弱势震荡,仓储物流细分小幅异动,短期不具备持续性行情。

6月23日午后:化工新材料借中报预期走出脉冲,煤炭公用事业小幅冲高后承压回落。

6月24日午后:军工电子细分跟随硬科技共振上行,养殖板块低位横盘无资金关注。

6月25日午后:地产基建板块小幅护盘对冲科技回调,医美消费持续维持低位震荡格局。

6月26日午后:稀有小金属随周期线同步走强,互联网传媒仅存在单日修复无延续性。

全周结构性核心逻辑:资金围绕业绩确定性、产业政策两大主线循环切换,高位题材兑现、低位价值修复为固定轮动节奏。

全周风控要点:连续大涨高估值标的规避周四集中抛压,调整充分、业绩预增细分把握周三、周五双重修复窗口。

赛道分层操作思路:硬科技为中期主线,电力周期为阶段性避险支线,题材板块仅适合短线隔日博弈。

量能配套判断:周三两市成交有望创出阶段峰值,周四、周五成交逐步缩量,资金避险特征显著。

外部变量影响推演:海外波动仅短期冲击高位成长,具备业绩支撑的低位细分不受外围情绪持续干扰。

全周行情深度逻辑解读

整周市场呈现清晰的存量资金轮换特征,不存在全面普涨行情,赛道强弱切换存在固定时间窗口。周一科技分化、周期承接;周二半导体与消费电子修复,业绩线预热;周三算力电力双线共振,硬核科技主导盘面;周四高位成长集中兑现,防御周期抱团;周五业绩型科技二次反攻,绿电储能延续强势,题材尾盘轮动。

高估值成长标的在周初、周中存在修复窗口,周四为集中兑现时间节点,历史同类结构性行情中,高位赛道单日平均回撤幅度可达8至12个点,短线持仓需提前分批止盈。低位细分行情依托半年报业绩预期催化,周二、周三、周五三段时间窗口异动概率最高,调整充分叠加业绩预增的细分,波段上涨持续性远高于纯题材炒作标的。

算力电网一体化作为贯穿全周的核心主线,周三资金共识度达到峰值,液冷、储能、半导体材料形成完整产业链联动行情,单一细分独立拉升行情难以持续,操作需聚焦产业链共振标的。周期板块仅作为科技回调阶段的避险替代,不具备独立走出持续主升浪的基础,仅适合短线隔日交易,不可中长期持仓。

题材类赛道机器人、商用航天仅存在尾盘脉冲修复行情,每日拉升持续周期较短,分时冲高后易出现回落,不适合开盘追高操作,等待尾盘资金回流低吸容错率更高。消费、地产、传媒等传统板块整周全无增量资金持续进场,仅单日小幅护盘脉冲,全程保持观望规避为主。

量能变化直接决定行情延续性,周三成交放量代表主线资金集中进场,行情延续性最强;周四、周五成交逐步萎缩,市场做多意愿减弱,高位标的抛压同步放大,操作上收缩仓位降低短线博弈频次。外围市场波动仅对高位高估值成长形成短期情绪冲击,有业绩支撑的低位赛道受干扰程度极低,可作为震荡行情内的稳定布局方向。

风险提示:本文仅为盘面结构性推演,不构成任何投资建议,市场存在突发消息扰动,所有操作自主把控仓位与风险。