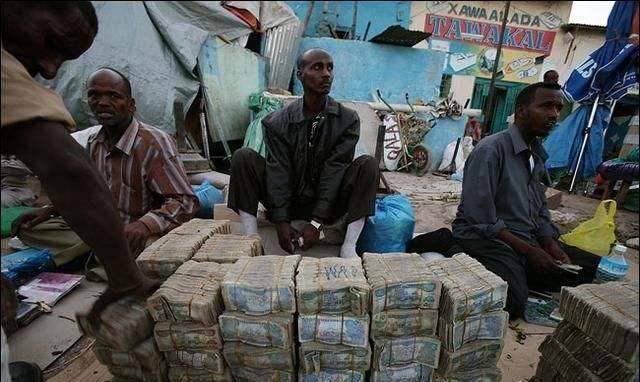

金灿荣说,非洲人不存钱,工厂必须每周发工资,非洲阿拉伯文化都属于贫困文化,他赚100想花120。如果一个月发一次工资,他后半个月要出去讨饭。

2025年的数据显示,中国人存钱习惯很厉害,不是抠门,而是生存智慧。很多年轻人觉得父母存钱成瘾,但这份“保守”的习惯,是中国经济韧性的底气。2025年,中国居民存款总额达到167万亿元,新增存款14.64万亿元,人均存款超过11.8万元,十年间翻了一番。2025年,居民储蓄率保持在42%左右,即使年轻人消费观念开放,储蓄习惯依旧。

中国人的存钱逻辑,是儒家文化和时代记忆共同塑造的。人民日报的研究指出,儒家文化中的“勤俭自律、未雨绸缪、家国长远”理念,塑造了国人的财富观,存钱不是压抑消费,而是为未来和家庭做准备。

中国社科院的研究证实,经历过物质匮乏年代的人,即使生活条件改善,储蓄意愿依旧高,这种风险意识会代代相传。对中国人来说,存钱是应对风险的“铠甲”,每一笔存款都是对抗不确定性的底气。这种储蓄习惯,让中国家庭抗风险能力全球领先,也为国家发展提供了民间资本支撑。

反观非洲、阿拉伯的“超前消费模式”,赚100块花120块,周薪到手就花光,看似潇洒,其实是陷入了贫困的恶性循环。很多人以为当地人不会存钱,但其实他们的生存环境和社会体系,让“存钱致富”变得很难。

2025年的数据显示,非洲多数低收入国家的国民储蓄率极低,埃及2024-2025财年国内储蓄率暴跌至1.2%,同比下滑75%,几乎丧失了民间财富积累能力。即使部分北非、中东阿拉伯国家依靠资源产业拉高数据,普通民众家庭储蓄率依旧很低,几乎没有结余资产。

非洲很多企业坚持周薪制,不是因为人性化,而是适应当地人的消费节奏。对当地人来说,按月发薪不现实,一旦拿到整月工资,大概率会在短期内花光,剩下的时间只能靠借贷、接济甚至乞讨度日。周薪制看似缩短了薪资周期,但实际上是适应了当地人的消费习惯。其实,这种做法就是让老百姓一直处于“赚了就花、花了再等”的被动状态,永远积累不了原始财富。

非洲很多地方物资短缺、通货膨胀大、社会保障不完善。对当地人来说,“现在有”比“未来不确定”更可靠。一些阿拉伯地区受地域文化和生活方式影响,盛行社交消费和面子消费,收入首先用于人情往来和即时享乐,很少有人愿意为长远发展储蓄。

存钱不仅是为了应急,更是通过储蓄转化为投资、实现财富增值。但非洲多数国家产业单一、就业不稳定、金融体系不完善,普通人即便攒下一点钱,也没有靠谱的理财、创业、增收渠道,存款不仅不会增值,还可能被通货膨胀稀释。既然存钱无法改变命运,不如及时行乐,这就形成了“越不存越穷,越穷越不敢存”的死循环,也就是社会学中典型的贫困文化特征。

同样是非洲、阿拉伯地区,资源丰富、产业成熟的国家,民众的储蓄习惯完全不同。2025年的数据显示,阿尔及利亚国民储蓄率达41.2%,博茨瓦纳34.5%,摩洛哥稳定在30.8%,沙特阿拉伯储蓄率维持在33.3%的高位。这些国家的共性是社会稳定、产业完善、保障健全,民众有长远预期,自然会主动储蓄规划未来。

从古代种地时的“存粮食防饥荒、养儿子防老”,到现在的“存钱保底、稳步增值”,国人一直相信努力有回报、积累有收获、未来能掌控。2025年的消费数据也说明,国人的存钱并不是“抑制消费”,而是理性消费,全年最终消费对GDP增长贡献率达52%,服务消费、品质消费稳步升级,老百姓懂得“该花就花、该存就存”,在消费和存钱之间找到了最佳平衡。

一周的工资就花光、超前消费、零积蓄,看起来像是个人消费习惯,其实是社会发展滞后、保障缺失、发展无望的表现。个人被困在当下的困境中,根本没有能力跳出即时消费的惯性,自然无法实现阶层跨越、区域发展突破。

现在很多年轻人追捧“及时行乐、月光自由”,吐槽父母存钱太保守,甚至模仿西方超前消费。但对比全球数据不难发现,真正能实现持续发展、家庭安稳的群体,永远离不开适度存钱和长远规划。

说到底,存钱和消费的博弈,从来不是抠门和大方的较量,而是短视和长远的博弈,是混乱和秩序的博弈,更是贫困思维和富足思维的博弈。中国人骨子里的存钱习惯,看似简单的生活方式,实则是中华文明传承千年的生存智慧,也是中国经济能够长期稳定、持续崛起的微观密码。

而那些深陷即时消费、零积蓄循环的地区,想要打破贫困僵局,首先要改变的从来不是收入水平,而是缺失长远预期的贫困文化思维。金灿荣观点创作激励赛居民存款连续两个月减少厄尔尼诺带来高温 印度农业面临考验