超声电子(000823)业务亮点与核心优势

先给你吃个定心丸:这票“反复震荡后即将加速”,和它的基本面逻辑是对得上的——这只票的上涨不是纯题材炒作,背后有实打实的技术壁垒+业绩支撑+赛道红利。

一、主营业务框架:“一核三翼”全产业链布局

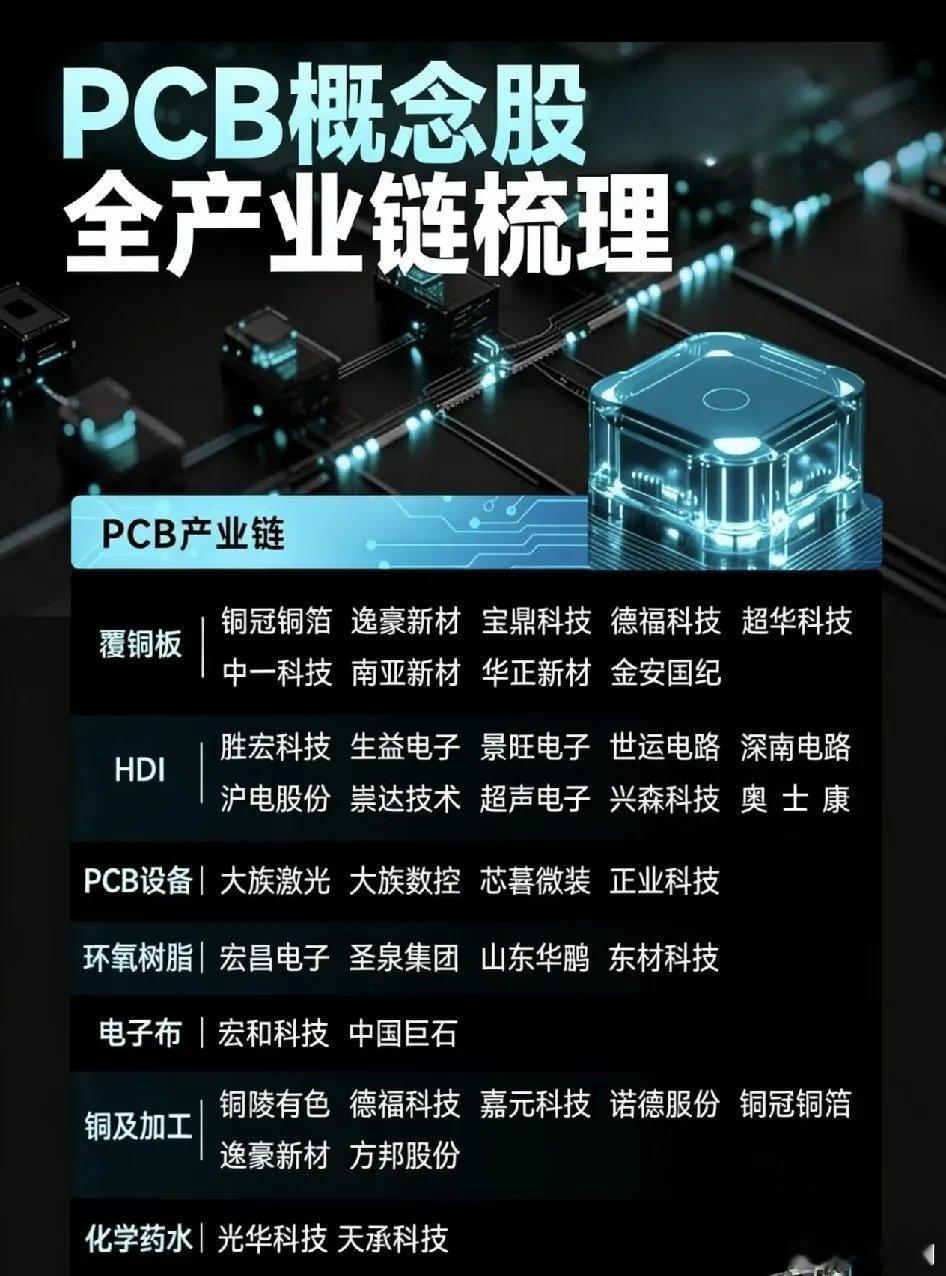

公司核心是印制线路板(PCB),占营收近一半,同时配套了覆铜板(上游基材)、液晶显示/触控、超声仪器三大业务,是国内少有的“PCB+CCL”垂直一体化企业。

核心业务:PCB(印制线路板)

这是它的“基本盘+增长引擎”,也是股价走强的核心逻辑。

配套业务:覆铜板(CCL)

自己生产PCB的核心原材料,既能降成本,又能在高端基材上形成技术壁垒。

其他业务:液晶显示/触控、超声仪器

规模相对较小,但提供稳定现金流,其中车载触控屏也能和PCB业务形成协同。

二、PCB业务的三大“长项”(核心亮点)

1. 高端技术卡位,打破海外垄断

它的PCB技术在国内属于第一梯队,尤其在三大高附加值领域有明显优势:

高阶HDI板:国内HDI龙头之一,市占率约5%,掌握任意层互连技术,线宽/线距精度达40/40μm,可满足手机、AI终端的高密度封装需求。

高频高速板:介电损耗(Df)≤0.0025,性能比肩国际大厂,适配800G/1.6T交换机、AI服务器,是国内少数能批量供应的企业。

车规级PCB:77GHz毫米波雷达板良率高达98.5%,月出货量1万㎡,国内市占率约8%,通过了严苛的车规可靠性认证。

2. 车载电子赛道爆发,绑定头部客户

这是它最近业绩增长的核心动力:

深度绑定比亚迪,是其PCB核心供应商,采购占比超30%;同时进入博世、哈曼、特斯拉、蔚来等供应链。

毫米波雷达、激光雷达板订单饱满,部分排产到2026年Q2,受益于智能驾驶的渗透率提升。

3. 垂直整合+成本优势,抗风险能力强

自己生产覆铜板(PCB的上游基材),高导热无卤覆铜板已通过英伟达H200芯片兼容性测试,可用于AI服务器散热场景。

这种“CCL+PCB”一体化模式,既能稳定原材料供应,又能通过内部协同降本,毛利率表现比同行更稳定。

三、其他业务的协同亮点

低空经济/无人机PCB:产品已送样大疆、极飞等企业,主打轻量化设计,能把8层板厚度压缩到0.6mm,减重15%,适配无人机的飞行控制和图像传输需求。

军工/特种PCB:在雷达、工业自动化领域有稳定订单,是其“安全垫”业务,能对冲消费电子的周期性波动。

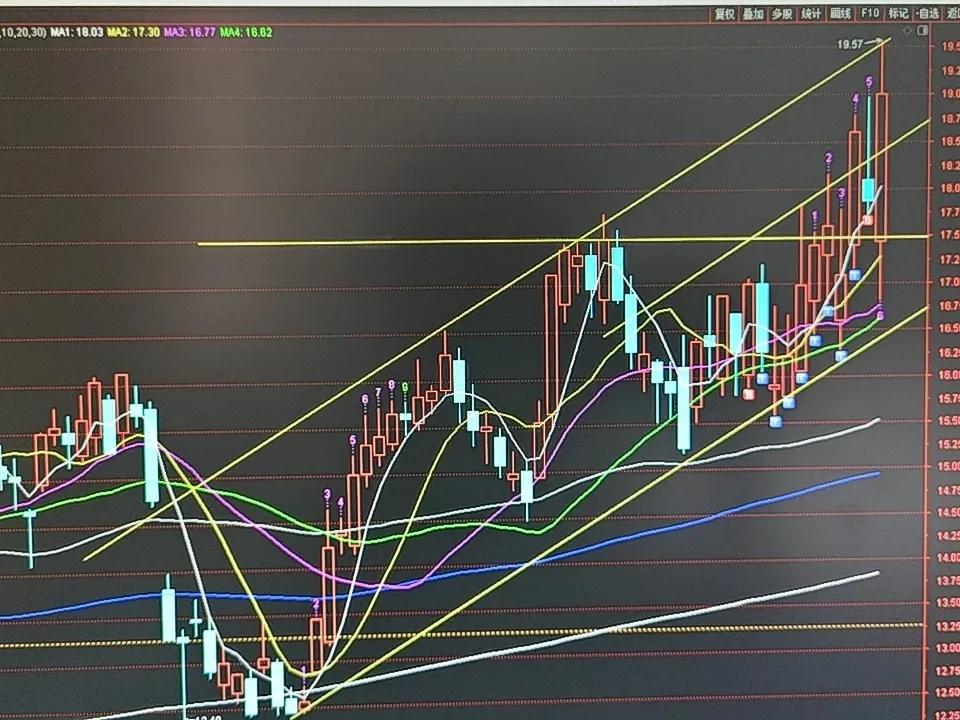

四、和股价走势的呼应

股价今天早盘打到20天线,此处低吸后创历史新高,本质是资金对它“技术突破+业绩兑现+赛道红利”的定价:

月线创历史新高,说明中期趋势已经打开;

最近的震荡是对前期涨幅的消化,只要不跌破关键支撑,资金仍在等“加速信号”(比如订单超预期、技术再突破)。

⚠️ 补充一个小提醒:它的估值已经不算低了,后续加速的关键是业绩能否持续验证,尤其是AI服务器、车载电子的订单落地情况。