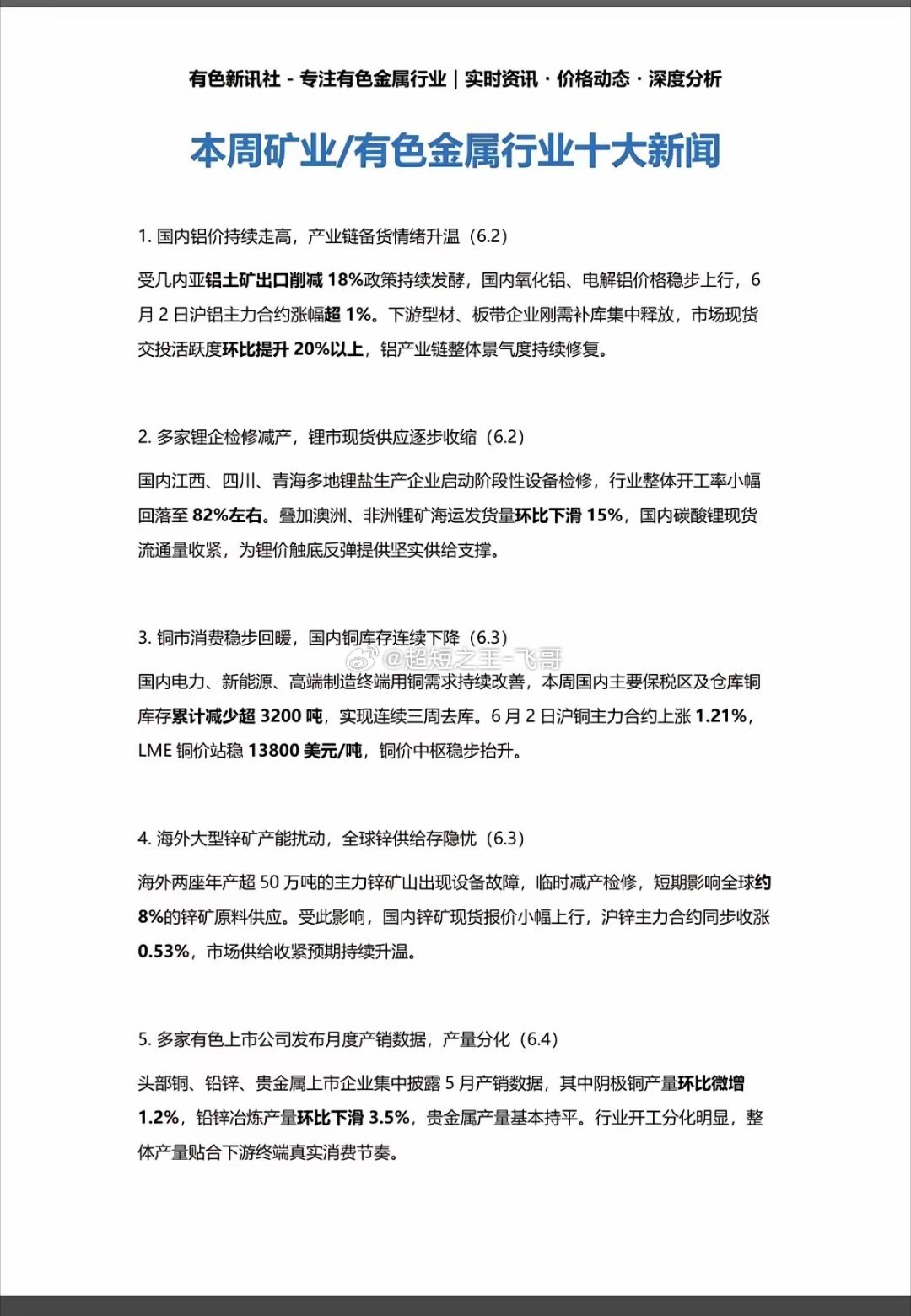

彻底变天!有色金属产业告别资源躺赢,技术重构全新格局

全球供应链重构叠加新兴产业迭代,有色金属产业底层逻辑全面改写,行业正式脱离传统经济周期、现货供需定价的旧模式,从资源依赖迈入技术突围、结构分化、预期主导的全新阶段。

全球贸易格局剧变,多国推进关键矿产本土化、供应链区域闭环发展。北美落地矿产扶持政策,通过补贴、绿色通道加速本土产能建设,力争2030年核心矿产高度自给,打乱原有全球矿产流通格局。传统重工业需求疲软,AI算力基建成为行业新增量,海量数据中心建设拉动电网、变电设备升级,持续抬升铜、铝基础金属消费,对冲传统行业需求缺口。国内新质生产力落地,高端制造、新能源、储能扩容,让有色需求呈现明显结构性分化。

地缘因素成为左右行情的关键变量。霍尔木兹海峡承载全球大量铝、锌、铜矿产海运贸易,中东局势波动直接扰动全球供给。中东电解铝、伊朗锌铜精矿出口高度依赖该航道,通航受阻会压缩全球原料供给,推升海外金属报价。同时中东硫磺出口受限,抬升海外湿法炼铜成本,进一步收紧全球铜供给预期。

供给端原生矿产进入长期瓶颈,全球高品位浅层矿体枯竭,新建矿山周期长、成本高,新增产能难以弥补减产缺口。再生金属政策持续加码,再生铜、再生铝加速替代原生矿,但受废旧资源存量限制,无法彻底改变供给格局。需求端轻量化技改推进,以铝代铜持续落地,挤压普通铜材需求,高纯特种铜材因不可替代性维持刚需。

国内有色企业形成清晰三级梯队。资源龙头梯队:紫金矿业、洛阳钼业、中国铝业,手握全球化矿产资源或完整全产业链,筑牢行业壁垒。深加工骨干梯队:江西铜业、铜陵有色、西部矿业、云铝股份等,依托冶炼产能、区位能源优势深耕细分市场。小众金属特色梯队:北方稀土、厦门钨业、锡业股份等,卡位稀土、钨、锡、锑等稀缺赛道,受益细分产业增量。

目前行业定价逻辑已彻底切换,地缘事件、产业政策、技术迭代等市场预期,取代库存、开工率成为行情主导,长期呈现“强预期、弱现实”的分化走势。中长期看,低碳技改、再生资源普及、新材料替代,将持续重塑有色产业成本与供需格局,技术能力与产业链配套,将取代单纯资源储量,成为企业核心竞争力。

以上信息仅供参考,不构成投资建议