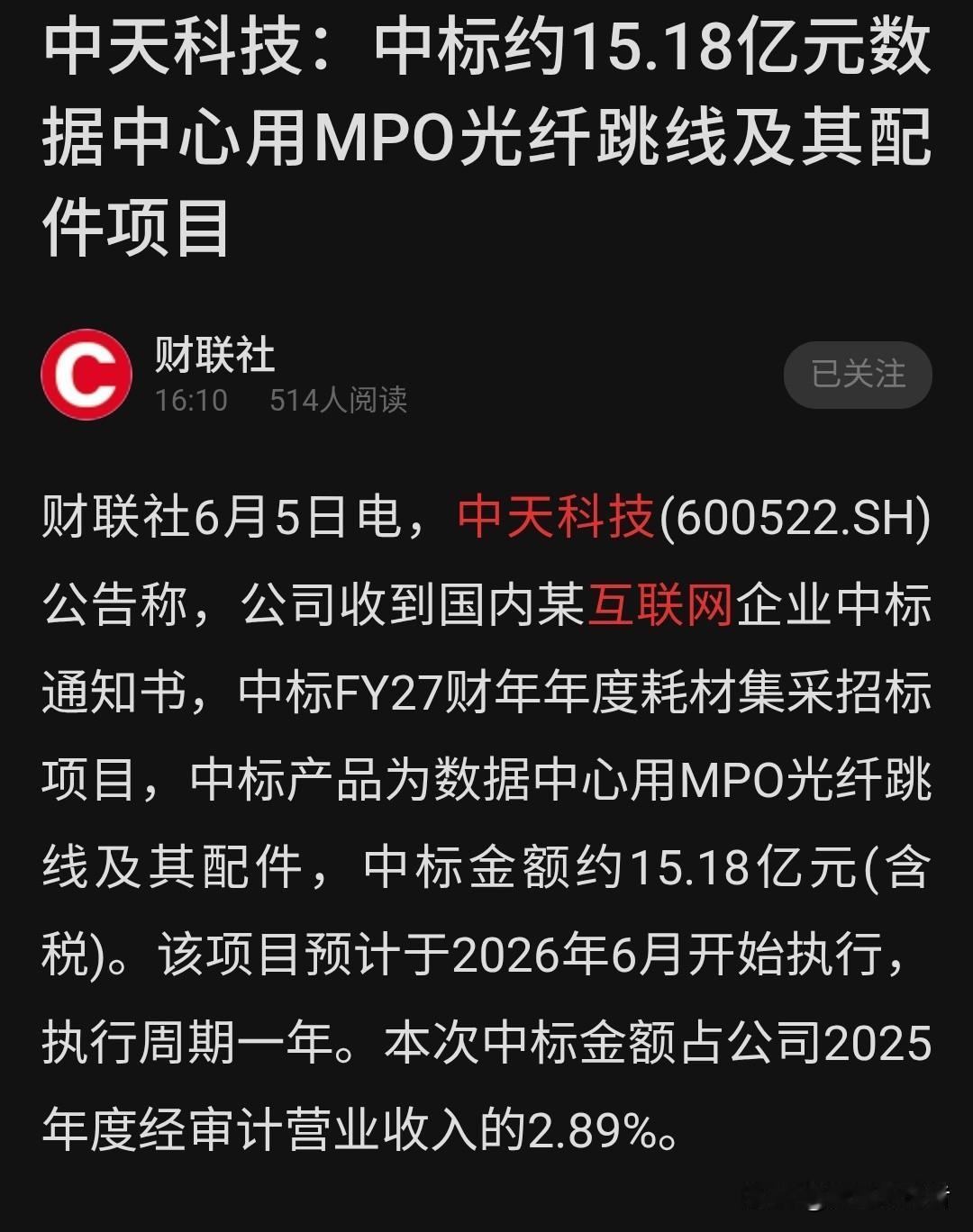

中天科技敲定15.18亿光纤集采订单,算力布线需求实实在在落地

(信息来源:上交所上市公司公告)

平时复盘算力股总忽略光纤耗材,今天这个中标公告实实在在落地了。

不少朋友平时盯算力板块,大多看光模块、服务器,很容易忽略机房里不起眼的光纤跳线,今天中天一纸公告,直接把细分耗材的景气度摆上台面。

这笔15.18亿元含税订单,是国内头部互联网大厂全年框架集采,产品主打MPO光纤跳线及配套零件。供货从今年6月启动,整整一年分批交货,订单体量占到公司去年总营收2.89%,后续随着陆续发货慢慢计入财报。

简单聊下MPO的用处,普通股民也好理解:现在新建AI智算中心,机柜内部高密度布线全靠它,适配800G、1.6T高端光模块,对比普通光纤,布线效率提升数倍。各大云厂商持续扩建算力集群,直接拉动这类耗材刚需。

放到整个光通信行业来看,影响挺明显:

各大互联网企业逐年上调IDC建设预算,后续各家厂商的年度MPO集采会挨个放出招标订单,高速线缆赛道订单会持续释放。全产业链布局的龙头议价、竞标能力更强,小作坊式加工企业很难抢到大额订单,行业资源慢慢往上集中。以往靠运营商光缆走量的厂家,纷纷加码算力光纤生产线,转型数据中心配套赛道。

个人一点看法:

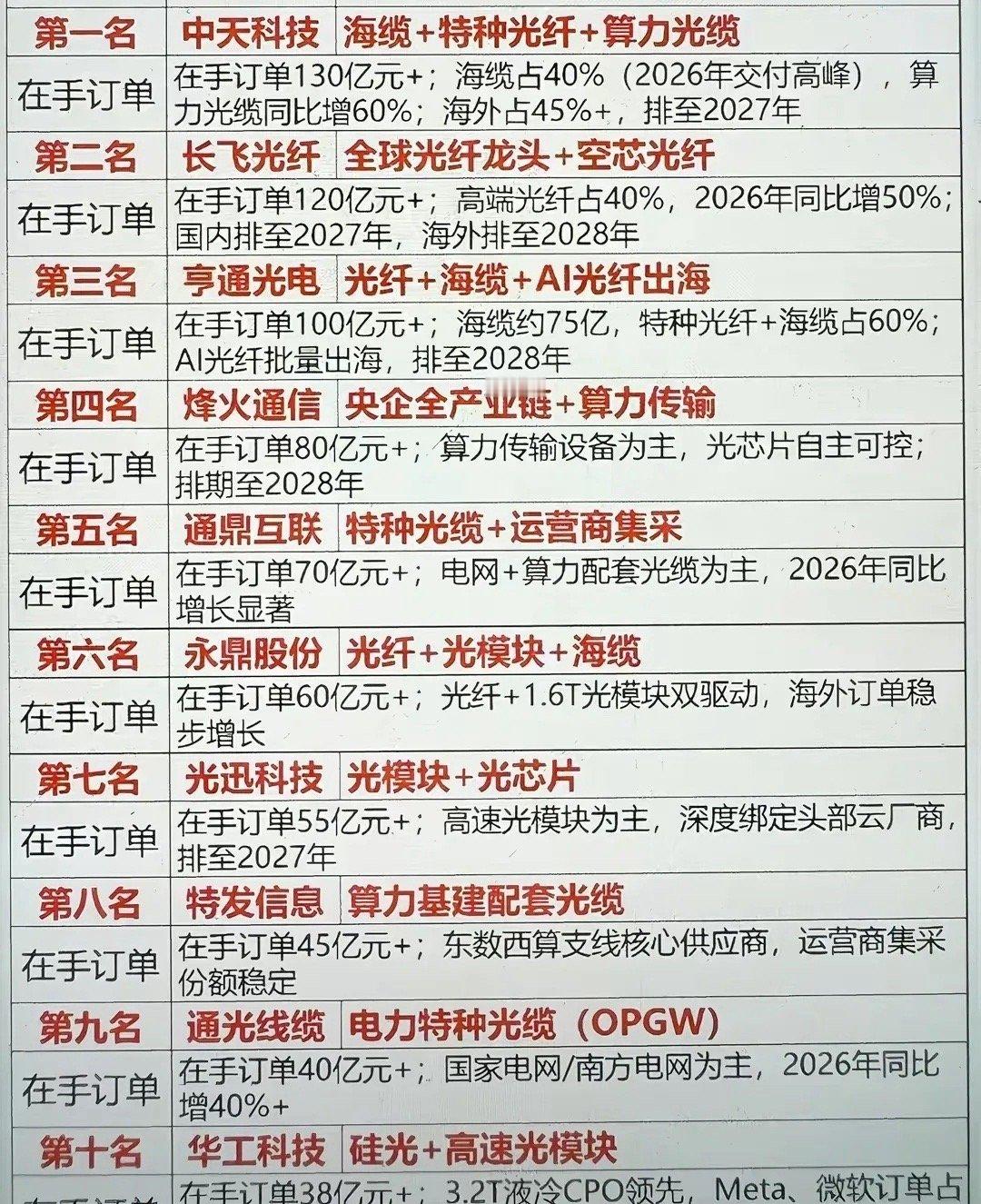

年度框架集采含金量远高于临时小订单,顺利中标就等于稳固了大厂供应商席位,来年招标天然有优势。中天原有海缆、电力线缆业务打底,盈利稳定性不差,如今算力业务不断收获大额订单,新增增长逻辑落地。后面还有多家头部云厂没开启集采,公司依旧存在续标拿单的潜在机会。

持仓光通信板块的小伙伴,你们觉得这条落地利好,能不能刺激板块短期异动?

⚠️风险提示:订单最终结算金额以正式签约文本为准,交付进度受甲方机房建设工期影响;行业新增产能陆续投产,或造成产品价格下滑压缩利润,本文只做信息分享,不构成任何投资参考。

中天科技 光通信 股市分析