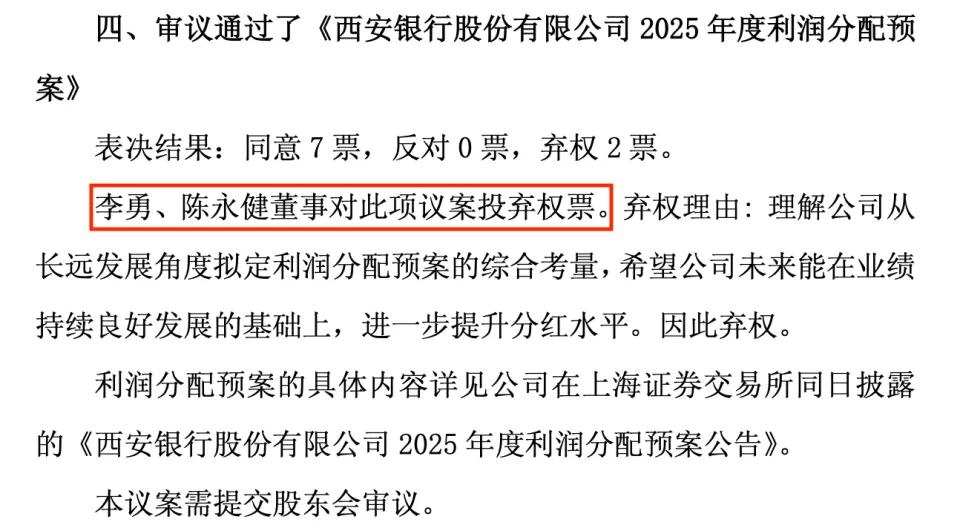

西安银行套住加拿大股东:分红连降三年缩水一半,外资股东坐不住了。

最近,关于西安银行的一则消息在财经圈炸开了锅。不少投资者翻看财报时猛然发现,这家头顶西部金融光环的城商行,分红已经连续降了三年。

最惨的时候,这分红直接比当初缩水了一半。当年兴致勃勃冲进去的战略投资者、加拿大丰业银行,现在回过神来一看,自己好像被套住了。

这种感觉就像花大价钱买了一只理财产品,结果到期赎回时才发现,不仅没有高收益,连本金都难出来。

当年大家看重的,是中国西北地区的发展潜力。丰业银行入股西安银行的时候,这笔交易被双方都寄予厚望。

丰业看中的是中国银行业对外开放的入场券,是西北经济腾飞前夕的战略卡位。西安银行看中的是外资的先进管理经验和国际信用背书。彼时,这绝对是一笔备受瞩目的跨境资本联姻。

可谁能想到,这几年银行业的赚钱逻辑彻底变了。西安银行分红的腰斩,其实就是国内一部分中小银行生存现状的缩影。

第一刀,砍在了息差上。在降息大周期和实体经济承压的背景下,贷款利率一降再降。企业借钱的成本越来越低,但银行从储户手里揽储的成本却居高不下。

定期存款利率虽然一降再降,但老百姓的存款意愿反而因为对未来不确定而更加强烈。

银行夹在中间,净息差被压缩到了极限,赚钱能力自然大不如前。以前躺着吃利息差的好日子,回不来了。

第二刀,砍在了资产质量上。过去几年,很多中小银行都在默默消化前期的坏账包袱。经济下行周期里,一些企业的经营状况恶化,银行的不良贷款率承压。

为了保证拨备覆盖率和资本充足率这两条监管红线达标,银行必须优先把利润留在账上,用来备足过冬的粮草。利润都拿去补窟窿了,哪还有多余的钱来大手笔分红?

所以你看,分红缩水不是西安银行一家的问题,而是整个中小银行群体在经济周期底部面临的共同困境。但对于外资股东来说,理解归理解,这笔账在财务报表上终究是没法交差的。

现在最难受的,恰恰就是外资股东自己。丰业银行手里拿的股份体量不小,是战略投资者的级别,不是想来就来、想走就走的财务投资。

此刻如果因为不满分红而一怒之下大规模减持,大额抛单砸下来,对股价会造成更大的冲击。剩下的持仓市值也会进一步缩水,完全是杀敌八百自损一千的打法。

但如果不跑,每年拿到的分红越来越少,相当于这笔钱的年化回报率被锁死在了一个越来越低的水平上,拿去存定期可能都比这划算。

这就像投资了一家店,因为不满意分红就要退股,但一旦你开始大规模退股,整个店的名声可能就毁了,你手里剩下的股份也就更不值钱了。

进退两难,左右为难,这才是“坐不住”的真正含义。外资不是不想动,是动不了,或者动了的代价比不动还大。

很多外资在银行股上就是这样被深度套牢的——不是没钱割肉,是舍不得割,也不敢割。

西安银行这个案例,其实也敲响了一个时代的警钟。

过去那种只要入了银行的股就能躺着赚分红的时代,已经一去不复返了。现在的银行业内卷极其严重,对风控能力、对转型速度的要求越来越高。

全国几百家城商行、农商行,真正能穿越周期、保持稳定分红能力的,一只手就能数得过来。

剩下的,要么在息差收窄的泥潭里挣扎,要么在不良贷款的阴影里硬扛,要么像西安银行这样,一边扛着资产质量的压力,一边还得面对外资股东越来越不耐烦的催促。

对于普通投资者来说,这件事最值得反思的是:买银行股,到底买的是什么?如果买的是分红,那必须盯住那些盈利稳定、资本充足、拨备扎实的头部银行。

如果买的是成长性,那可能要重新评估中小银行在经济下行周期里的抗压能力。分红连降三年绝不是偶然事件,它是银行经营基本面的真实映射。