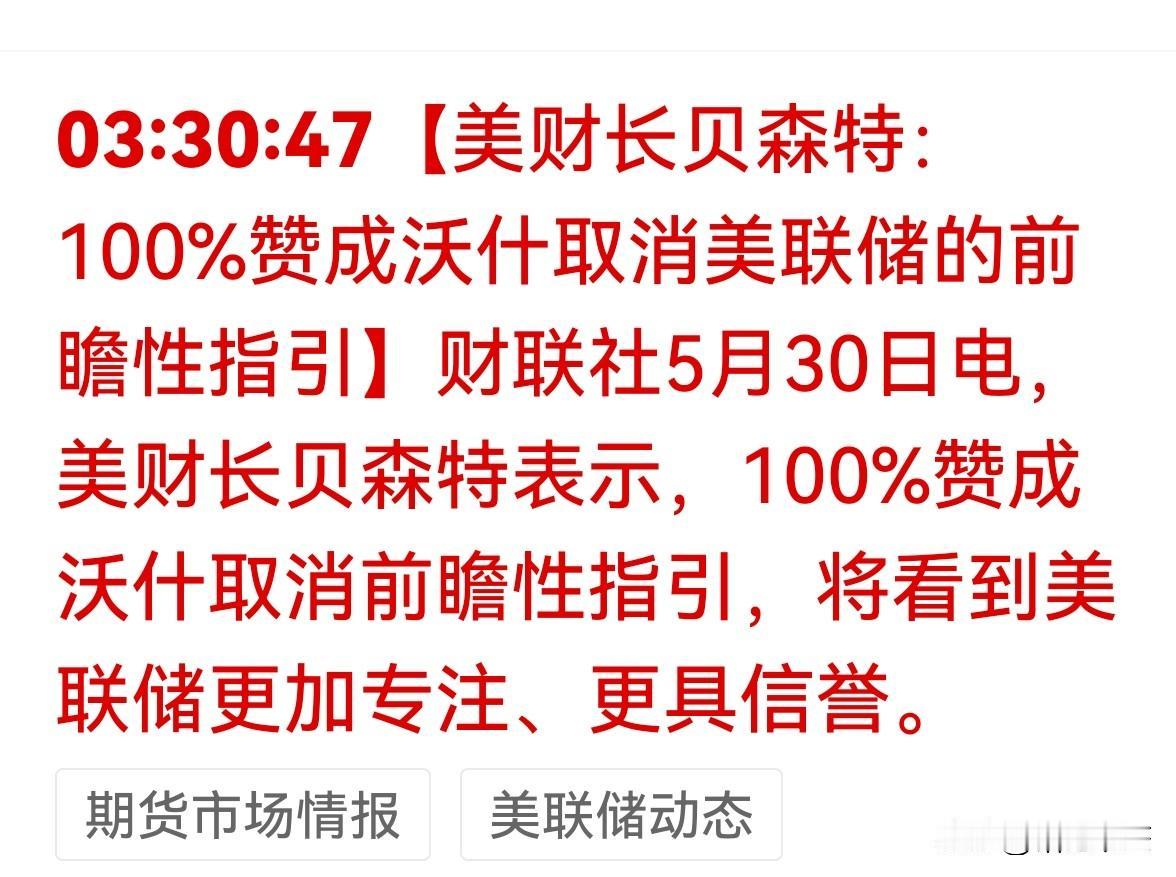

5月30日,美国财长贝森特放了个重要消息:他百分百支持新上任的美联储主席沃什,要弱化并逐步取消美联储用了很多年的“前瞻性指引”。说白了,就是以后美联储可能不会总提前告诉市场“我下一步要加息还是降息”了。

---

这事儿说大不大,说小也不小。前瞻性指引,就是美联储掌门人每次讲话时,故意给市场扔个话茬子,暗示接下来利率该怎么走。你觉得这是贴心服务,我觉得这更像是美联储给自己加戏。过去十几年,市场被喂得太饱了,美联储随便一句话,华尔街那帮人就疯了。现在收声,反而是对的。

你得清楚一个背景:沃什并不是随便冒出来的小白兔。这位老哥可是当年跟伯南克共事过的美联储资深内部人士,他一上台就放话要“重塑货币政策的信誉”。说白了,他对过去这套“我说一句你就信”的玩法早就腻歪了。现在贝森特这哥们还站出来举双手支持——这不是巧合,这是华盛顿金融权力圈在做手术。

我跟你讲,贝森特这个表态,时间点卡得非常妙。沃什5月22日刚正式接棒,通胀数据压力山大,油价又在那边燃烧,债券市场早就疯了——30年期美债收益率一度干到2007年以来最高。这种情况下如果还按照老规矩提前告诉市场“我下一步要干啥”,那不叫管理预期,那是给投机者递刀子。

贝森特甚至直说,美联储那个每季度一次的“经济预期摘要”就是个“尴尬”,就是个水晶球算命。你品品这话,一个在华尔街混了35年的老狐狸,敢这么公开怼老东家,底气从哪儿来?说明白宫内部已经达成了共识:别再用那些虚无缥缈的空话哄市场了,踏踏实实看实时数据,该加息就加息,该观望就观望。

更重要的是,贝森特还给沃什备好了一颗定心丸。他说得很直白:“新警长来了,这是美联储的新一天”,“百分之百支持沃什独立决策”。你想想,多少年来,特朗普在白宫天天骂鲍威尔降息太慢,现在换上一个新掌门,白宫反而说“你不降息也行”——这种剧情反转,谁受得了?

坦白讲,前瞻性指引这东西当初出现,确实有它的道理。伯南克那会儿金融危机来了,美联储需要告诉市场“别慌,我们会托底”。这个工具帮美国躲过了二次大萧条,功不可没。但现在是什么年代?通胀都快把老百姓的口袋烤焦了,你还在那边端着架子玩“我可能要加息哟”这种暧昧把戏,合适吗?

你看数据就知道了。今年4月,美国批发价格指数窜了6%,消费者价格涨了近4%,能源价格跟不要钱似的往上冲。这种情况下,市场本来就在紧张,美联储再说一些模棱两可的话,那不是引导预期,那是火上浇油。沃什要做的,就是把这壶油直接浇灭。

但问题来了——取消前瞻性指引,真的能让美联储更“专注”更“靠谱”吗?我看未必。你真把引导取消了,市场马上就会乱猜,猜错了就剧烈波动,到时候骂娘的还是美联储。贝森特嘴上说得好听,但一个财长又不替你美联储的资产负责。这种拆了梯子又把墙刷白的事儿,沃什得掂量掂量自己扛不扛得住。

别忘了,沃什的提名可是险胜——54比45票,在参议院勉强过关。这意味着他在华盛顿内部并不是所有人都买账。现在他不仅要应对外部市场的不确定性,还得应付国会山那帮随时准备挑刺的政客。取消前瞻性指引这把火,烧得好就是重塑美联储权威,烧不好就是自毁长城。贝森特这个支持,是给沃什加了一道护身符,还是给他架了一口油锅,咱们走着瞧。

这背后的真实战场,其实是通胀预期管理。沃什已经把调子定好了:先缩表,回收流动性,再谈降息。但问题是,现在美联储内部已经有人在喊加息了——你没看错,降息还没落地,加息的呼声先冒出来了。沃什夹在这两股力量中间,取消前瞻性指引,某种程度上也是给自己留条退路——反正我啥也没承诺,到时候怎么走都不过分。

话说回来,这事儿跟咱们普通人有啥关系?关系太大了。美联储如果不提前告诉市场利率走向,那就意味着你打开股票账户、打开债券基金页面时,不会有那么明确的预期了。市场将变得比现在更颠簸,涨跌会更突然,波动会更剧烈。那些靠赌美联储讲话过日子的短线交易者,日子会很难熬。但对真正踏踏实实做投资的人来说,这可能反而是一件好事——你的恐惧和贪婪,不会再被美联储的几句话随意拨弄了。

说到底,前瞻性指引这玩意儿就像一个习惯了剧透的解说员。现在沃什要把他的麦克风拔了,让观众自己看比赛。你说这是进步,我说这是回归常识。但问题在于,在这个人人都想提前知道答案的时代,突然让你回到“看情况再说”的状态,你能适应吗?沃什能扛住那个压力吗?贝森特这位华尔街老炮儿的“百分之百支持”,到底能值几个钱?

各位读者你们怎么看?欢迎在评论区讨论。美联储政策路径