长电科技:千亿封测龙头高位狂欢,风险已远大于机会,切勿盲目追高⚠️

2026年5月22日周五收盘,长电科技(600584)报72.88元,总市值突破1300亿,近15天暴涨超65%、年内涨幅近翻倍,短期热度拉满,但高位泡沫、估值透支、业绩隐忧、竞争加剧四大风险集中暴露,当前位置追高性价比极低,理性看待更重要!

一、股价与估值:严重透支预期,高位分歧加剧

短期涨幅极端,获利盘堆积如山

近15天暴涨65%、近一年涨幅超100%,5月以来多次单日成交额破200亿、换手率超15%,高位放量分歧明显,并非一致看多,资金抱团一旦松动,极易引发踩踏式回调。

估值远超合理区间,显著透支未来

当前TTM市盈率78.94倍,远高于半导体封测行业历史中枢;10家机构90天平均目标价仅52.85元,现价较机构一致预期溢价超38%,瑞银最高目标价79.5元,上行空间不足10%,而回调空间超30%,风险收益比严重失衡。

二、业绩隐忧:增收不增利,增长质量存疑

营收增速疲软,盈利靠结构硬撑

2026年Q1营收91.71亿元,同比-1.76%,但净利润2.9亿元同比+42.74%,呈现“增收不增利”(反向为增利不增收),增长依赖高毛利先进封装占比提升,而非营收规模扩张,持续性待验证。

毛利率偏低,盈利能力弱于行业

一季度毛利率仅14.55%,远低于行业平均20.41%,核心高端封装技术与台积电、日月光仍有差距,高毛利业务占比提升缓慢,短期难有质变。

百亿扩产压顶,短期利润被稀释

2026年固定资产投资预算100亿元(同比+18%),all in先进封装,大规模扩产将大幅增加折旧费用,未来1-2年盈利弹性被压制,若需求不及预期,将面临产能过剩风险。

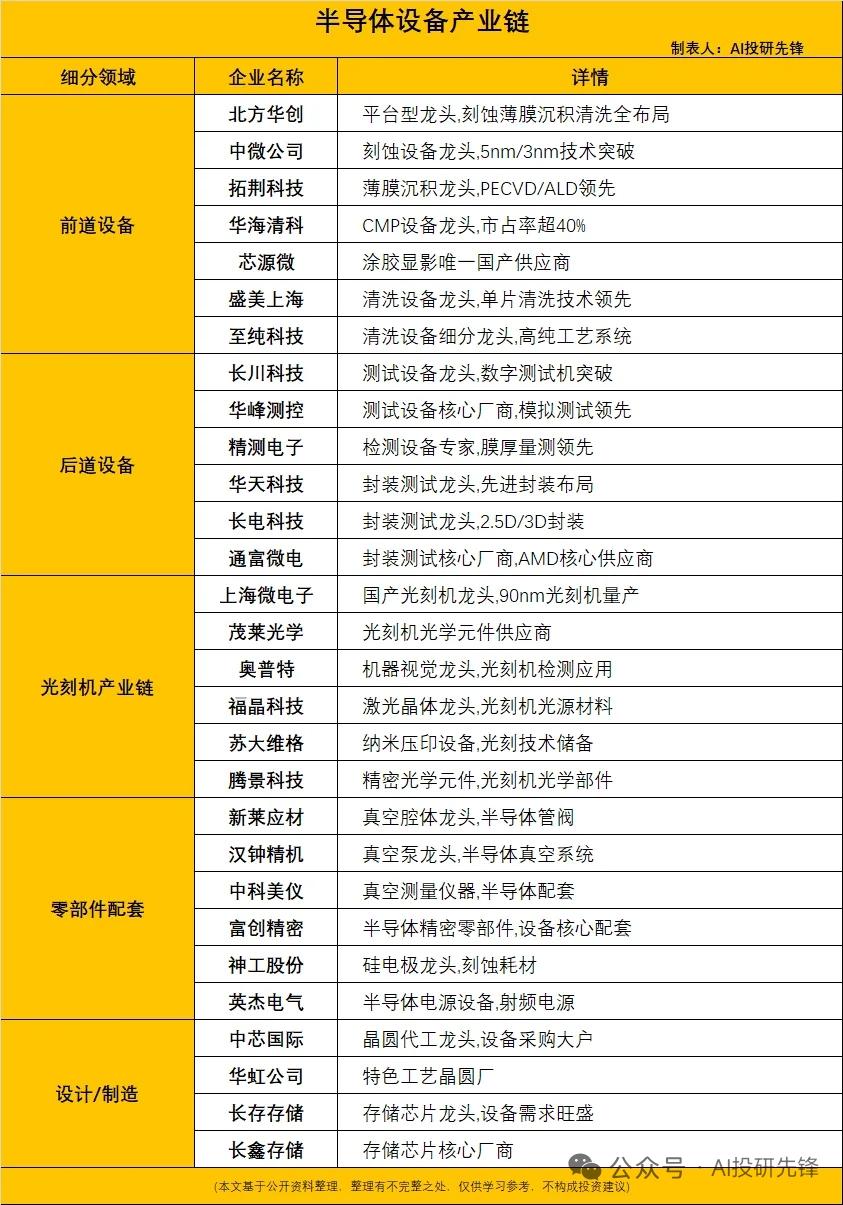

三、行业与竞争:壁垒并非不可破,格局暗流涌动

全球巨头碾压,高端技术差距明显

台积电CoWoS封装占全球85%以上份额,日月光2026年资本开支85亿美元,高端3D堆叠、HBM封装技术领先;长电虽为国内第一、全球第三,但核心高端技术仍处追赶阶段,良率与专利储备不及海外巨头[(36氪)]。

国内同行紧追,份额争夺白热化

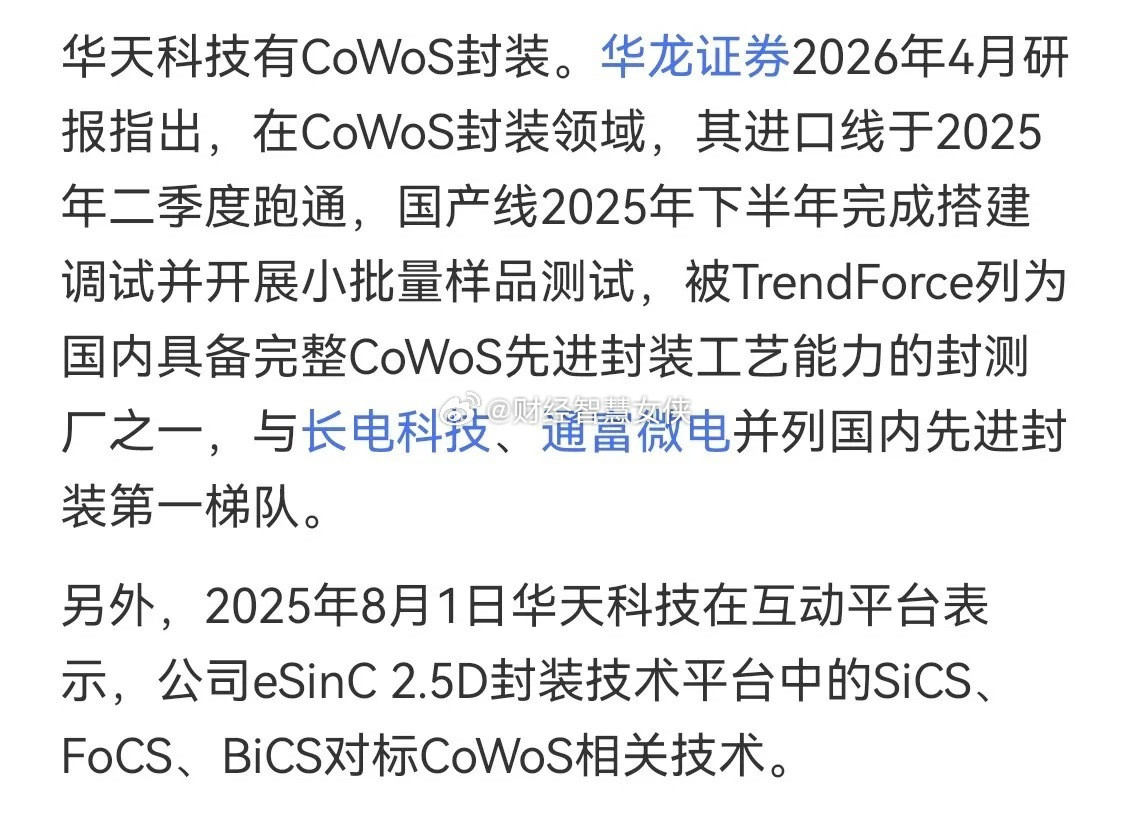

通富微电深度绑定AMD,5nm Chiplet大规模量产;华天科技覆盖全技术路线,车规级封装优势突出。二者加速扩产,长电国内龙头地位并非稳固,价格战风险隐现。

行业周期强,需求拐点难预判

半导体封测是强周期行业,当前AI算力需求虽旺,但AI终端迭代节奏存不确定性,一旦下游需求疲软,订单排期拉长、价格下滑,公司业绩将直接承压。

四、资金与操作:主力分歧显现,追高风险极大

主力资金分歧,高位净流出加剧

5月21日主力资金净卖出9.7亿元,近5日累计净流出超9.48亿元,机构边拉边撤迹象明显,散户高位接盘风险陡增。

操作建议:拒绝追高,观望为主,持仓减仓

空仓者:坚决不追高,70元以上无安全边际,回调至55元以下再考虑分批低吸;

持仓者:本金落袋为安,剩余仓位70-75元区间分批止盈,跌破65元果断减仓,失守60元清仓;

核心逻辑:短期涨幅已透支利好,高位震荡加剧,鱼尾行情风险远大于收益,理性规避高位回撤风险。

五、风险提示+免责声明

核心风险:短期涨幅过大引发获利回吐、估值高位回调、行业周期波动、高端技术突破不及预期、全球巨头竞争挤压、百亿扩产折旧压力。

免责声明:本文为客观复盘与风险解读,不构成任何投资建议。股市有风险,投资需谨慎,据此操作盈亏自负。