10万亿一砸,躺平的时代结束了.....

前一段时间,有个粉丝问了我这么一个问题:

我觉得这个问题也值得说说,所以就有了今天的这一篇文章。

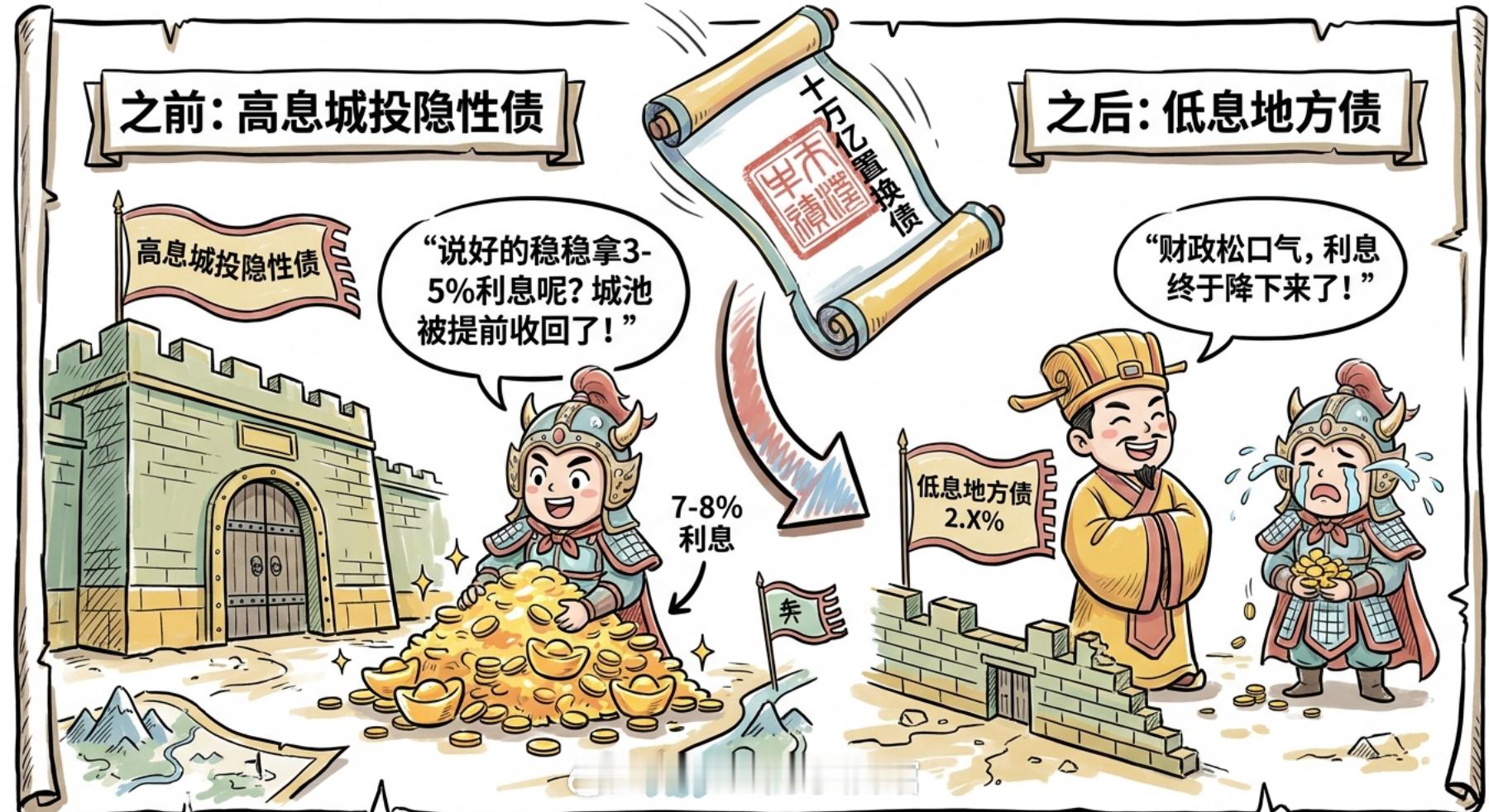

最近债券圈最大的事,就是城投债的大置换。

规模有多大,68万亿盘子里抽出十万亿的地方债来置换隐性债务!

这个事儿听着特别宏观,跟你我没什么关系,

但只要你买过银行理财、买过债基、或者只是把活期挪到了所谓的稳健产品里,那你迟早会受到影响。

城投债呢,就是地方旗下融资平台发的债。

这些平台过去十几年是搞基建的主力,修路、修桥、建产业园,钱从哪儿来,就从发债来。

利息呢,普遍比国债高,三个点四个点甚至五个点的都常见,所以银行理财、债基、保险资管都把它当成压舱石资产。

这块肉过去管着全国老百姓三十多万亿理财的底层收益,重要性不用多说。

那现在出了什么状况。

化债政策一推,地方上发低利率的地方债,把城投平台那些高利息的隐性债务一笔笔置换掉。

你站在地方角度看,这是好事,原来七八个点的利息一下子降到两个多点,财政能松一大口气。

可是站在买债的人角度,画风就反过来了。

原本拿在手里能稳稳吃三点几票息的债,被人家提前兑付了!

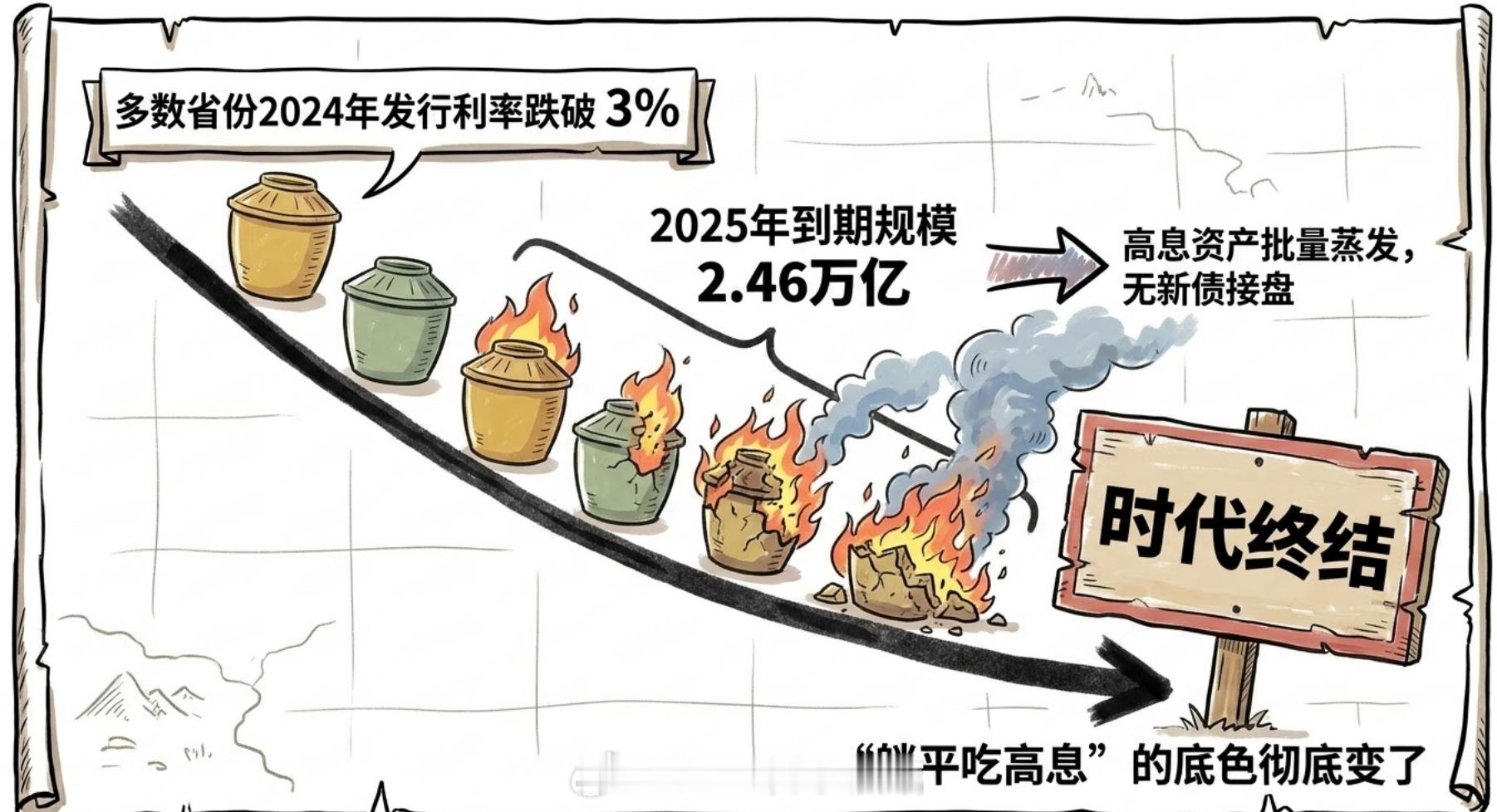

钱回到账上得重新找标的,结果一看市场,新发的城投债利率全降到三个点以下,多数省份在2024年平均发行利率就已经降到3%以下,现在还在往下走!

这就是债圈最近天天挂在嘴上的那个词:

资产荒!

就是钱多、好资产少。

机构兜里揣着钱想买票息高的债,市场上偏偏越来越买不到。

2025年票面利率3%以上的城投债到期规模大概2.46万亿,这些到期之后大概率不会再有同样高息的新债接上,等于高息资产在批量蒸发。

整个固收市场的底色都变了!

底色一变,第一个被打疼的就是银行理财。

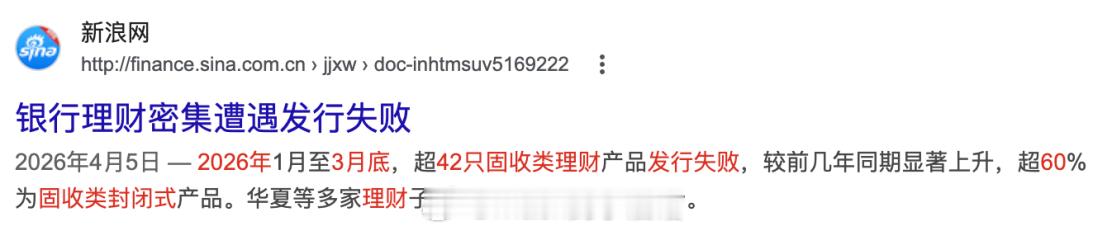

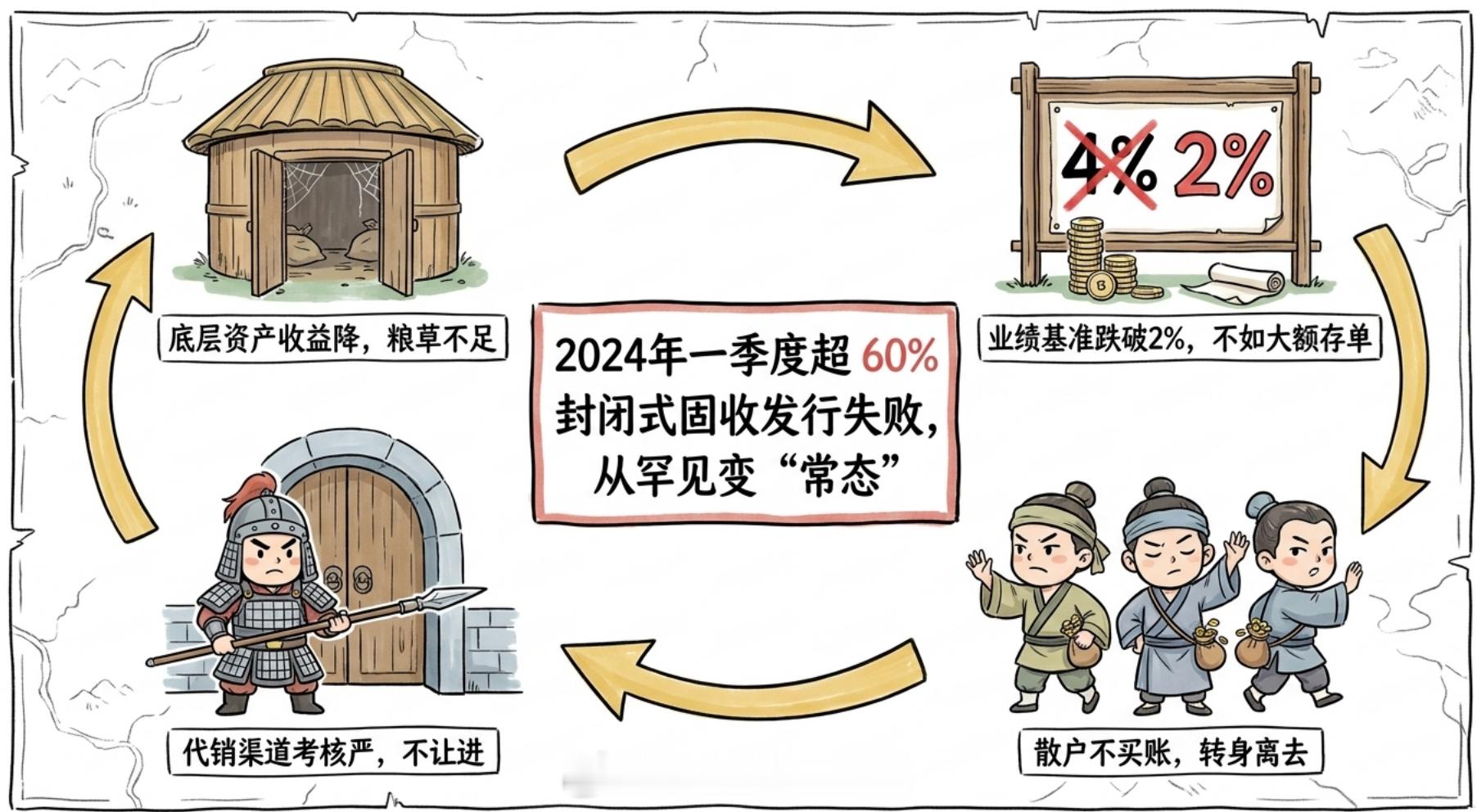

数据显示:2026年开年到3月底,已经有42只固收类理财因为没达到最低募集规模直接宣告发行失败,其中60%以上是封闭式固收。

要知道理财产品发行失败这事儿,过去几乎听不到,今年突然变成常态!

原因不复杂,业绩比较基准被迫一路下调,很多新产品挂出来的基准已经跌破2%,比有些大额存单还低,老百姓拿着钱一看,凭啥锁三个月、锁一年只给我这么点,转身就走了。

更尴尬的是,过去银行理财还能玩一手所谓的收益打榜,找大客户先认购、注入点高收益资产把开盘业绩做漂亮,吸引散户跟进。

现在监管把这条灰色路给堵了,理财子的发行端就更难做。

底层资产收益往下走,营销手段又被收紧,渠道端考核还更市场化,业绩不行的产品代销渠道直接不带你玩,新发产品一上来就死循环。

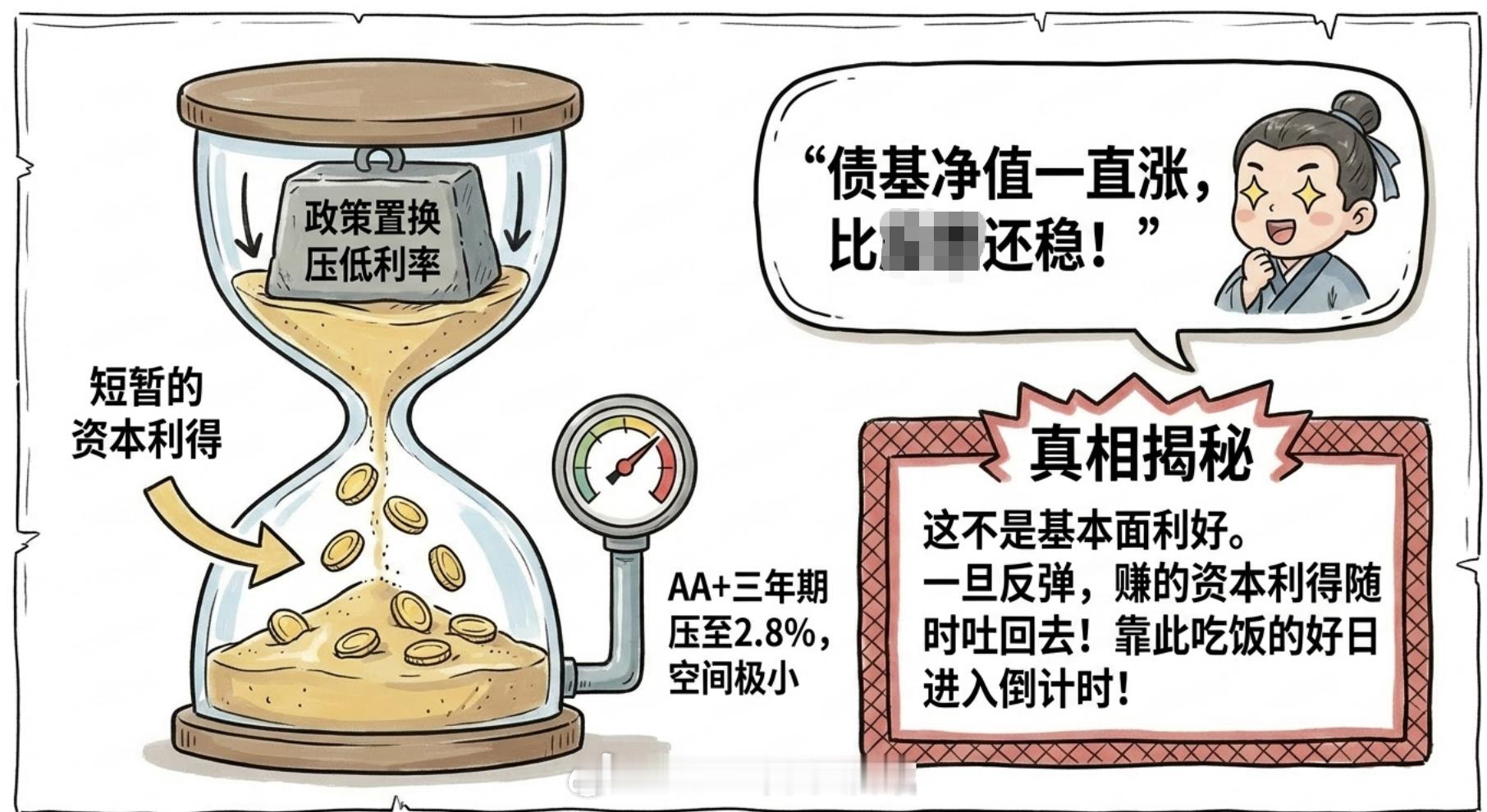

债基这边日子也没好多少,但跟理财不太一样。

债基过去这几轮其实是吃到红利的,城投债收益率往下走意味着债券价格往上走,净值跟着涨,老基民一看好家伙这债基比权益还稳还赚,疯狂申购。

但问题在于,这种行情是政策推出来的,是地方债置换硬生生把利率压下来的,不是基本面利好。

一旦置换接近尾声、或者出现一波利率反弹,前面赚的资本利得很快就能吐回去!

AA+三年期城投债收益率现在已经压到2.8%附近,再往下压空间已经不大,债基靠资本利得吃饭的好日子在倒计时!

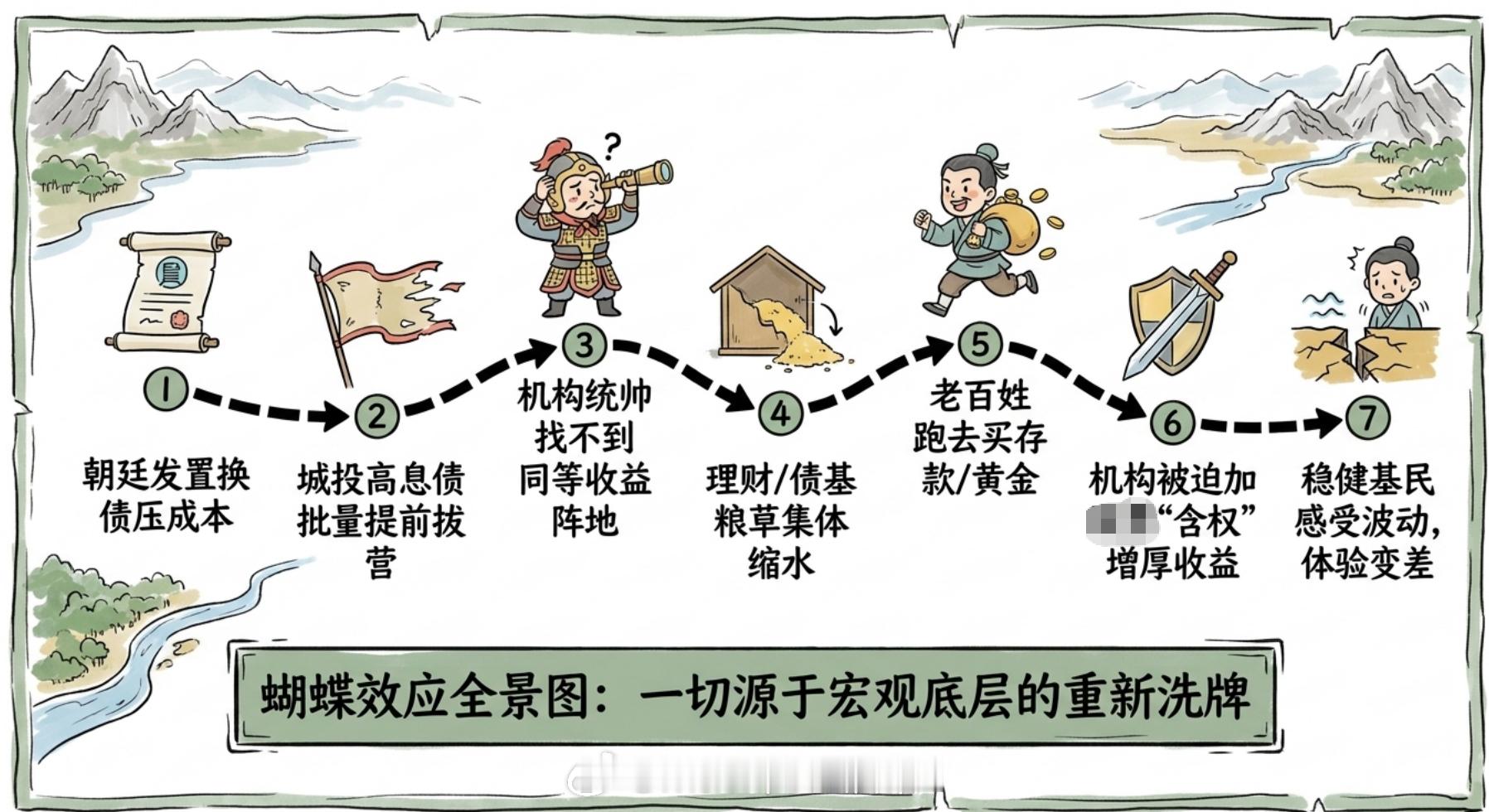

那回到普通投资者层面,这件事的连锁反应大概是这么一条链:

地方发置换债压成本→城投高息债被批量提前兑付→机构再投资找不到同等收益的标的→理财和债基的底层收益整体下台阶→产品业绩基准跟着降→老百姓觉得不划算就跑去买存款、买保险、买黄金,理财规模出现阶段性收缩→理财子被迫往固收+、含权产品转型→但含权又意味着波动加大,对一部分追求稳的投资者来说体验直接变差……

那现在手上的钱该怎么处理?

对咱们普通人来说,没必要直接下场买城投债,但选债基的时候可以看一眼基金季报,看它底层是不是还能保留一定比例的高票息存量品种,尤其看是不是过度依赖资本利得。

更长一点看,这一轮化债是把过去十几年地方上用高利息撬动基建的旧模式正式画上句号。

城投平台正在按计划压降,70%以上的融资平台已经被清理或合并,存量债务计划在2027年前后基本清零。

这意味着我们熟悉的那个稳稳吃3%以上票息的躺平时代,真的要过去了!

理财和债基不会消失,但它们提供的收益会越来越接近真实的无风险利率,想要超额收益就得承担更多波动,要么往含权产品走,要么往更长久期走,要么接受更低的回报。

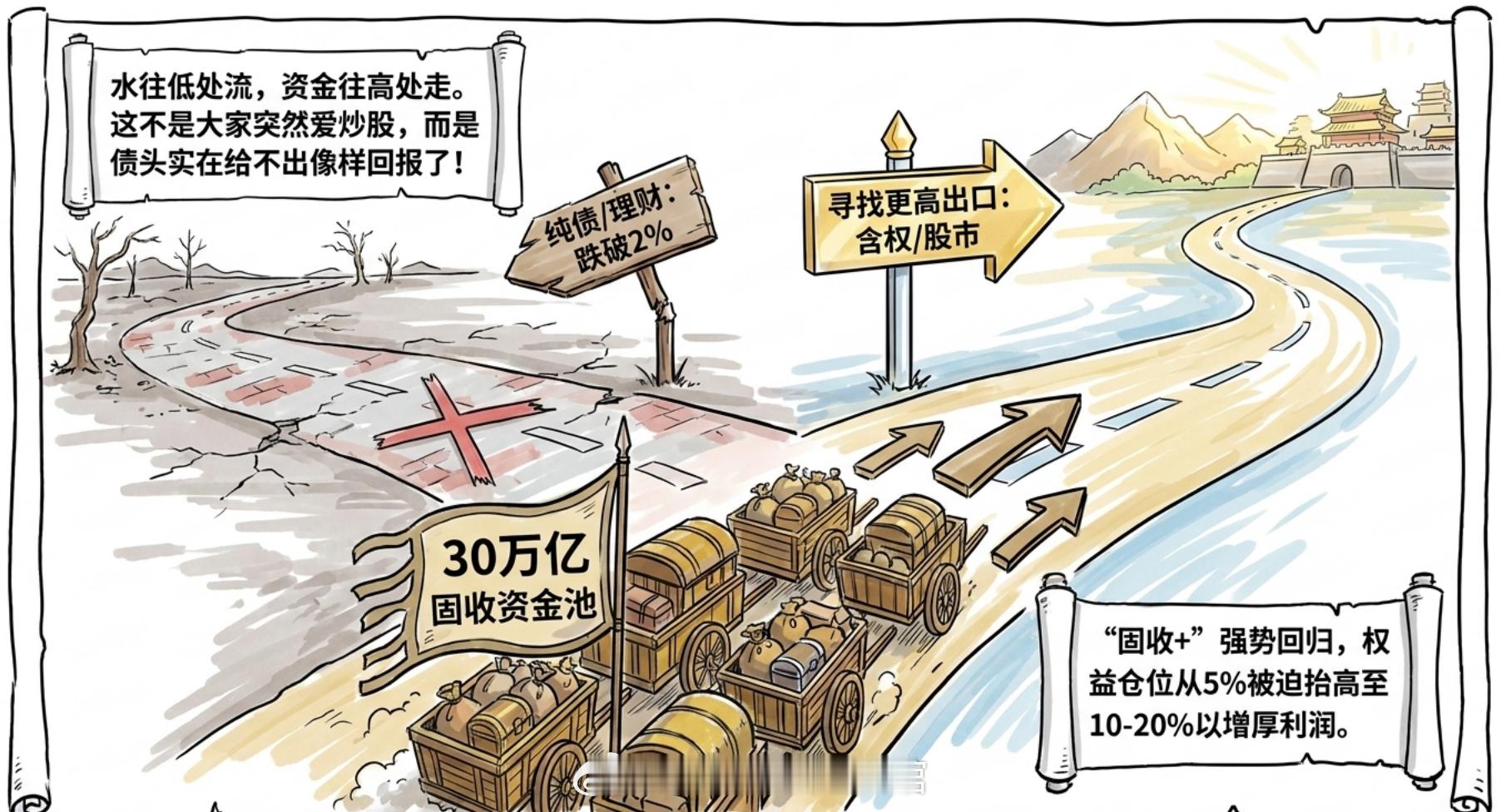

讲到这儿,自然就绕到了一个所有人都关心的问题,固收这块的肉越来越薄,那省下来、挤出来的这部分钱要去哪儿。

答案其实市场已经在给了,就是股市。

这是有真金白银的资金流向在背后撑着。

当三年期城投债收益率压到2.8%、十年期国债收益率徘徊在2%以下,理财业绩基准跌破2%的时候,一个体量动辄三十万亿的固收资金池,会自然地往收益更高的方向去找出口。

这就是过去一年A股结构性行情背后的一条暗线,不是大家突然爱炒股了,是债这头实在给不出像样的回报了啊!

最直接的证据是固收+产品的强势回归。

23年、2024年大半年,固收+几乎被市场抛弃,原因很简单,纯债基金涨得比它还好还稳,谁还愿意承担那个含权的波动。

但从2024年四季度开始风向变了,含权理财、固收+基金的发行节奏明显加快,理财子主推的方向也从纯固收转向二级债基、偏债混合,权益仓位从过去的5%往10%、15%甚至20%去抬。

纯债已经榨不出收益了,必须靠那一小块A股仓位来增厚回报。

再看保险资金这条线,更有意思。

保险公司过去最爱配城投债和长期国债,理由也是吃票息。

现在票息没了,险资久期缺口越来越大,监管这两年又一路放开权益投资比例上限,最高能到资产的 50%:

结果就是2024年以来险资连续举牌银行股、公用事业、高股息蓝筹,根本原因不是这些公司基本面突然变好,而是它们4%到6%的股息率,对一个买不到3%债的机构来说太香了!

险资在做的事情,就是把过去吃城投票息的那个位置,换成了高股息公司来吃股息!

这件事对普通人来说,其实有非常直接的启发。

如果一个掌管几十万亿、风格最保守、最讨厌波动的资金,都已经在被迫从债搬到股,那作为个人,继续把所有钱压在2%的理财上,本质上就是在跟整个市场的资金流向反着走。

这不是说要 all in 股市,而是过去那种90%买理财、10%放活期的资产配置框架,已经不适配现在的利率环境了。

当然有一句话必须说在前面,股市波动跟理财不是一个量级,今天涨3%明天跌2%是家常便饭,从债搬到股的过程中,最容易犯的错误就是用买理财的心态去买A股,一看回撤就慌,一慌就在低点割肉,结果两头不讨好。

比较稳妥的做法是分批、用时间换空间,先从固收+、红利指数这种波动可控的品种切入,慢慢适应净值的起伏,再考虑是不是加大权益比例。

更宏观地讲,城投债退场、固收收益下台阶、权益资产被动接棒,这是一轮居民财富配置结构的大切换:

过去二十年中国家庭把六七成财富放在房子上,把绝大部分金融资产放在存款和理财上,这两条腿在新的利率环境下都在变短。

房子不用多说,理财这条腿也在变薄,那剩下能撑起居民财富增长的就只有权益资产这一条路。

这不是说股市马上就会大牛,而是说从趋势看,资金往股市挪是长期方向。

城投债的故事是一个开始,它告诉你那个低风险高票息的舒服日子已经在加速结束,与其纠结理财收益又降了0.1个点、债基又少赚了几毛钱,不如花点时间认真想一想,未来五年十年,自己的钱要不要给股市留一个像样的位置,给多少、怎么留、用什么方式留……a股基金财经

风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及公司或基金不代表投资建议。投资需谨慎。