作者|拂晓子

当全球的热钱以史无前例的密度涌向中国机器人的“钢铁之躯”,这不仅是一场属于具身智能的投资,更是对中国智造复刻“智能奇迹”的终极投票。

2026年的春天,创投圈的关键词只有一个:抢筹。

如果我们把时间轴拉长,会发现一场史无前例的资本大迁徙正在发生。

在这个所谓的“资本寒冬”里,一条赛道却正以熔断般的速度吸金——中国机器人产业,正从两年前的“讲故事”阶段,正式跨入刺刀见红的“拼交付”与“拼量产”时代。

无论是一级市场里挥舞着支票簿的中东财团,还是二级市场里密集调研国际投行,全球资本正将中国机器人产业视为未来十年的“终极蓝海”!

潮水涌动之下,是谁在重仓中国?中国企业又凭什么拿走全球牌桌上最丰厚的筹码?

资金海啸

外资开启“哑铃式”扫货

据最新统计,仅2026年一季度,国内机器人赛道便创下了超200起融资事件、总金额破300亿元的历史纪录!

也就是说,平均每天,就有两笔以上的亿元级融资在这里交割。

刚刚过去的4月,更是有9家企业宣布完成超10亿元的大额融资,诸如它石智航单笔超30亿创下新高,地瓜机器人完成1.5亿美元B2轮融资。

更值得注意的是资金的“来源”,曾经在硬件领域相对谨慎的海外资本,彻底撕下了矜持的面具,并展现出了极其精明的“哑铃式”扫货战术:

哑铃的一端,是疯狂卡位早期“具身大脑”。

中东土豪与东南亚财团成为了本轮抢筹的主力军。沙特阿美旗下的Prosperity7频频出手,重金加码千寻智能、穹彻智能等明星初创企业;

而新加坡淡马锡、SeaLimited以及韩国三星等亚洲顶级资本也蜂拥而至,生怕错过任何一张通往AGI时代的船票。

哑铃的另一端,是二级市场的精准收割。

在更成熟的产业链环节,贝恩资本等老牌PE战略投资宝时得;而在A股市场,瑞银(UBS)、巴克莱(Barclays)等QFII(合格境外机构投资者)的席位,正在大举建仓华工科技、世运电路等机器人核心概念股。

外资的打法已经发生质变——从过去的“撒胡椒面式”风投,变成了如今向头部极度集中的“买断式”投资。

他们买入的不仅仅是几家公司,而是一整条具有全球统治力的产业链。

复刻“电车奇迹”

大摩的万亿级预言

外资凭什么对中国机器人爱得如此深沉?

摩根士丹利在2026年5月最新发布的一份震动华尔街的研报中给出了答案。

大摩指出:“2026年,中国市场吸收了全球人形机器人约46%的风投资金。中国不仅在复刻当年的‘电动车奇迹’,其进化速度甚至快于当年的造车新势力。”

资本从来不会盲目倒推,他们看到的是实打实的“造血”能力。

目前,中国已经跑出了23家估值超百亿的“机器人独角兽”(如宇树科技、智元机器人、银河通用、众擎等)。

与美国同类企业仍在烧钱做Demo不同,中国企业已经率先跑通了商业化闭环。

以宇树科技为例,其在维持极高迭代速度的同时,部分核心产品毛利率已逼近60%,初步确立了正向造血能力。

宏观层面的数据更是展现了绝对的碾压态势:今年一季度,中国各类机器人合计出口超113亿元人民币,远销148个国家和地区。

在今天的全球市场上,每10台人形机器人,就有8台是在中国的流水线上组装完成的。

当年特斯拉入华,激活了蔚小理和一众中国新能源供应链,最终反噬全球燃油车市场。

如今,这种强大的供应链协同与极速迭代能力,让中国机器人拥有了和当年一样的底牌。历史,正在以惊人的相似度重演。

百万台特斯拉

背后的中国“关节”

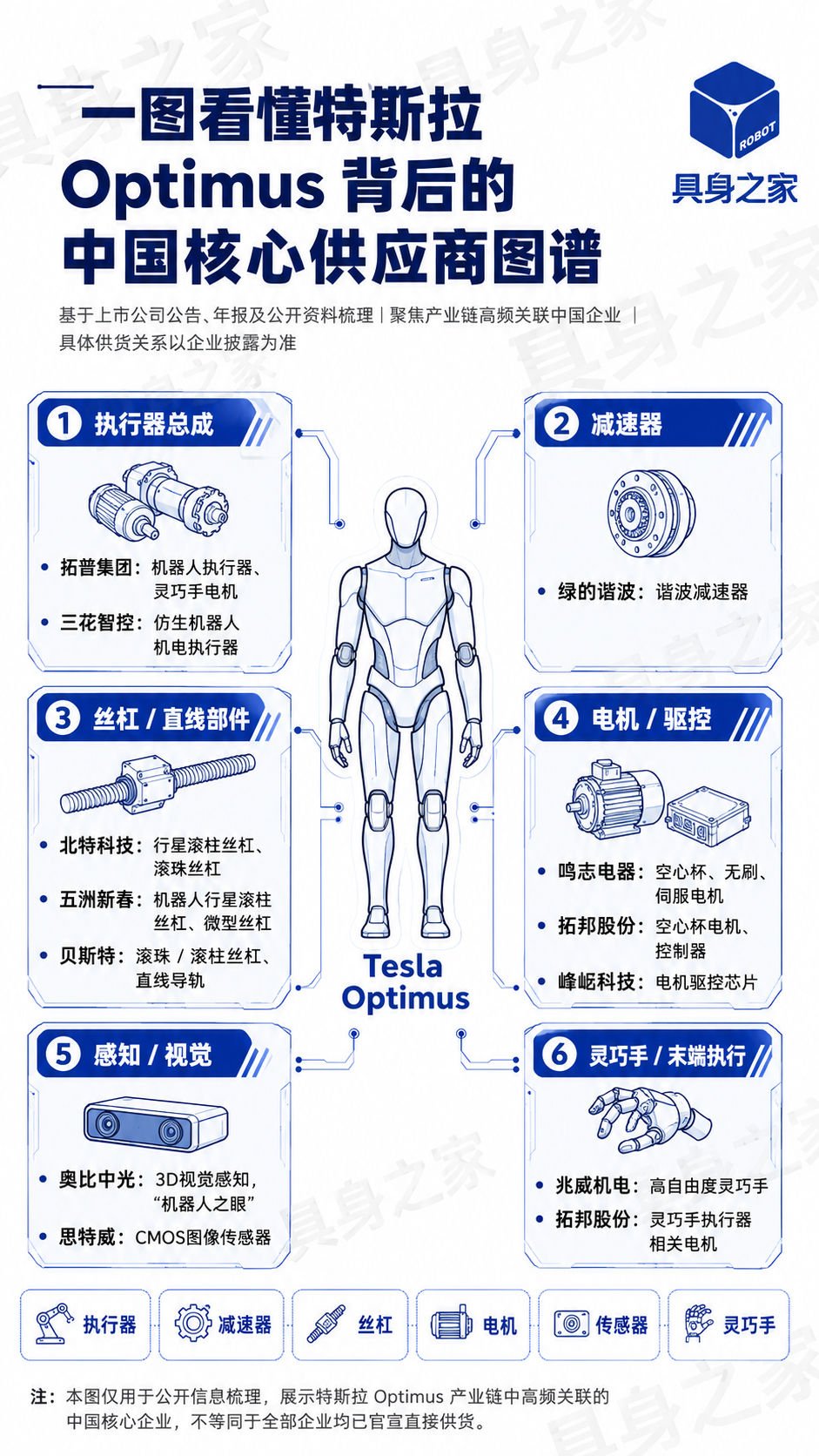

提到机器人,就无法绕开那条搅动池水的“鲶鱼”——马斯克与他的特斯拉Optimus。

按照特斯拉的最新时间表,OptimusGen3将于2026年下半年在弗里蒙特工厂正式投产,目标直指百万台量级。

马斯克曾公开承认:“在机器人领域,特斯拉最大的竞争对手在中国。”

这句话并非客套。如果我们把一台标价2万美元的Optimus拆解,会发现其核心零部件(包括执行器、减速器、传感器等)的价值占比高达70%以上,而这其中,约60%-70%的份额被中国供应商牢牢占据。

在人形机器人的躯壳之下,隐藏着10家极为“硬气”的中国幕后推手:

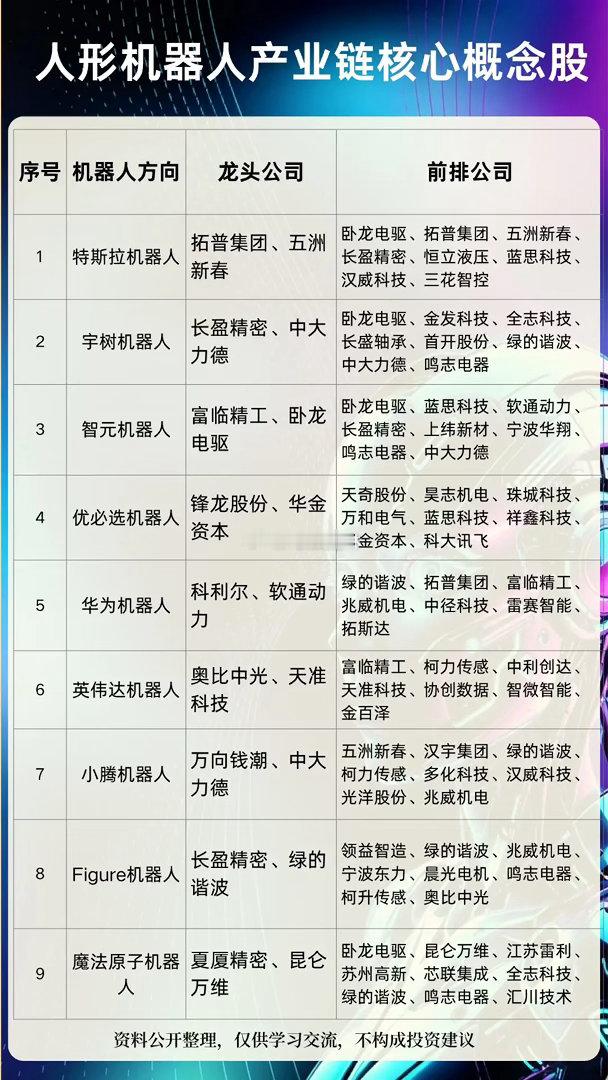

从汽车底盘到机器人关节的“降维打击”:拓普集团、三花智控等原本在新能源汽车热管理、底盘件领域的Tier1巨头,正利用其庞大的精密制造产能,向机器人线性/旋转执行器大举进军。

攻克“皇冠上的明珠”:绿的谐波在谐波减速器领域打破了日本巨头的长期垄断;贝斯特、北特科技在最难啃的“行星滚柱丝杠”环节实现国产替代突破;鸣志电器则在空心杯电机领域做到了全球第一梯队。

从一根几毫米的丝杠,到灵活翻转的机械手指,中国供应链“群狼”不再只是低附加值的代工厂。

他们正在“卡脖子”的高精尖零部件上,完成从跟跑到并跑,甚至领跑的全栈自研突围。

从“造壳”到“造脑”

技术出海重塑全球话语权

如果说硬件产业链的成熟,只是让中国成为了机器人的“世界工厂”,那么在具身智能大脑层面的突破,则让中国真正拥有了全球话语权。

过去的热钱涌入制造环节买“四肢”,现在的资本正向算力与算法倾斜买“大脑”。

我们看到,中国企业正在摆脱纯粹的硬件堆砌,走向“软硬合一”。

以地瓜机器人、自变量机器人为代表的先锋力量,正在研发统一的底层大模型与软件架构。

这种“一脑多形”的技术路线,让同一个AI大脑可以轻松适配扫地机、送餐车、四足机器狗乃至双足人形机器人,极大地摊薄了研发成本,打破了物理形态的边界。

与此同时,《2026版人形机器人与具身智能标准体系》的重磅发布,标志着中国正从“最大单一市场”向“全球标准制定枢纽”跃迁。

未来,全球机器人的交互协议、安全规范、接口标准,都将刻上深深的中国烙印。

站在2026年的中点回望,这是属于人形机器人的“小批量交付元年”,更是万亿级量产爆发的前夜。

这不仅是一场属于极客与工程师的技术短跑,更是一场资本、产能、大模型与产业链协同的马拉松。

当万亿级规模的帷幕徐徐拉开,旧的工业秩序正在瓦解,新的智造霸权正在重塑。

热钱奔涌,洗牌加剧。

谁在裸泳,谁又握住了通向终局的胜负手?

全球的顶尖资本已经用真金白银做出了选择。

而中国机器人产业,正以前所未有的硬核姿态,站在这轮时代浪潮的最前沿。

这一次,我们不再是追赶者,我们就是浪潮本身!