曾经市值两千亿的半导体巨头,如今摇身一变成了*ST闻泰!5月6日,一场"蛇吞象"的豪赌,彻底把自己赌进了退市深渊,这场悲剧从2018年就已注定!

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

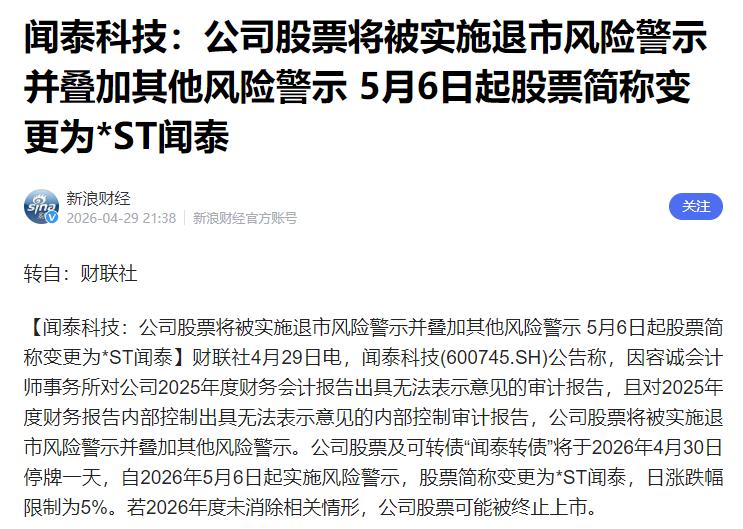

曾经风光无限、市值一度突破两千亿的闻泰科技,在2026年5月6日这一天彻底变了脸,股票简称从"闻泰科技"变成了"*ST闻泰",那个刺眼的星号,就是退市倒计时的警报,响彻整个A股市场。

很多人看到这个消息都懵了,好好的行业巨头,怎么说垮就垮了?但只要回头去看那段历史,你就会发现,这场悲剧的种子,早在2018年就已经种下,而且种得相当深,深到无法挽回。

2018年,闻泰科技净资产还不足40亿元,说白了就是个小体量的公司,家底薄得可怜,结果偏偏要去吞下欧洲半导体巨头安世半导体,那笔并购总价高达近400亿元,这不叫勇气,这叫赌命。

安世半导体确实是好东西,全球功率半导体领域的顶尖玩家,技术硬、市场广、品牌响,闻泰科技为了拿下它,不惜借了天量债务,把整个公司的财务结构压得喘不过气,从那一刻起,危机就已经写在墙上了。

并购完成之后,外界一片叫好,媒体争相报道,说这是中国半导体企业走出去的里程碑,是海外并购的教科书级操作,闻泰科技的市值也随之一路飙升,站上了两千亿的历史高峰,风头无两。

但风光背后藏着的是什么?是高达数百亿的商誉,是沉重的债务压力,是每年都要还的巨额利息,是随时可能引爆的财务炸弹,所谓的"并购标杆",不过是一座建在沙滩上的华丽城堡,看着漂亮,实则随时会塌。

更要命的是,闻泰科技的主业——手机ODM代工,本身就是一门利润极薄、竞争极为惨烈的生意,做代工的人都知道,这行挣的是辛苦钱,稍有风吹草动,利润就会被压榨得所剩无几,根本撑不起如此庞大的债务体量。

从2022年开始,闻泰科技的业绩就已经开始明显下滑,手机市场整体萎缩,订单减少,代工业务收入下降,而安世半导体那边的全球半导体周期也进入下行通道,两头夹击,日子越来越难过,财报一期比一期难看。

祸不单行,2025年中国宣布对多种半导体相关材料和设备实施出口管制,国际贸易摩擦进一步加剧,全球半导体供应链再次震荡,这对于高度依赖国际市场的安世半导体来说,无异于在伤口上又撒了一把盐,雪上加霜。

安世半导体作为欧洲注册的公司,本来是闻泰科技用来绕过贸易壁垒、打通国际市场的关键棋子,但现在这个棋子也开始受到多方压力,客户订单缩减,市场份额受到挤压,曾经引以为傲的国际化布局正在变成一个巨大的包袱。

2025年年报一出,闻泰科技的财务状况彻底暴雷,净利润巨额亏损,资产减值损失触目惊心,商誉减值更是如同一把刀,直接割掉了公司账面上最后的那点"面子",股价应声暴跌,投资者欲哭无泪。

连续亏损加上净资产为负的双重打击,让闻泰科技直接触碰了A股退市的红线,交易所随即启动相关程序,*ST的帽子就这样戴上了,曾经的两千亿巨头,如今连保住上市资格都成了一件难如登天的事情。

有人说闻泰科技的管理层太激进,明知自身实力不够还硬要去做超出能力范围的并购,这种评价没有错,但问题是,当年那笔并购能做成,背后少不了资本的推波助澜,少不了各路投资人的追捧,板子不能只打在管理层身上。

说实话,闻泰科技的遭遇,是整个中国半导体行业在特定历史阶段集体焦虑的一个缩影,大家都知道芯片很重要,都急着要补上这块短板,结果就容易走极端,用超高溢价、超大杠杆去抢资产,最终留下了一地鸡毛。

我们必须承认,安世半导体本身是一家技术实力相当扎实的好公司,它的产品、它的技术、它的市场地位,放眼全球都是一流的,问题不在于买了什么,而在于用什么方式买、付出了多大代价,以及后续能不能撑得住。

现在摆在闻泰科技面前的路只剩下几条,要么引入战略投资者大规模输血,要么卖掉核心资产安世半导体套现还债,要么就眼睁睁看着自己走向退市,每一条路都难走,每一条路背后都是无数中小投资者的血泪。

那些当年高位追入、相信"半导体国家战略"叙事的散户投资者,现在是最惨的一群人,他们被宏大叙事裹挟着冲了进去,被市值两千亿的光环迷住了双眼,却没有人告诉他们,这座大厦的地基从一开始就是空心的。

*ST闻泰的出现,应该给整个市场敲响一记响亮的警钟,并购不是万能药,规模大不等于实力强,讲故事可以把股价推上去,但最终能不能留在那个高度,靠的是真实的盈利能力和扎实的经营基本面,这一点永远不会变。