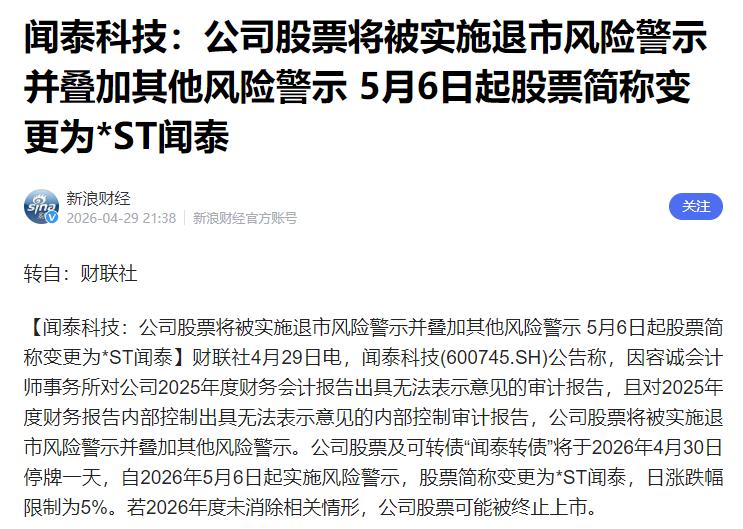

就在中国芯片出口管制政策持续收紧的关键节点,国内半导体行业传来了一则令人震惊的官方消息。根据上海证券交易所2026年4月30日发布的公告,曾被誉为 "中国半导体海外并购第一标杆"、市值一度逼近2000亿元的闻泰科技,自5月6日起正式被实施退市风险警示并叠加其他风险警示。

这意味着,从5月6日开始,"闻泰科技" 这个在A股市场存在了多年的股票简称将不复存在,取而代之的是带有退市预警标识的 "*ST 闻泰"。与此同时,公司股票的日涨跌幅限制也从原来的10%直接收窄至5%。

公告中明确指出,此次被 "披星戴帽" 的直接原因是容诚会计师事务所对闻泰科技2025年度财务会计报告及内部控制报告均出具了 "无法表示意见" 的审计结论。按照《上海证券交易所股票上市规则》的相关规定,如果闻泰科技在2026年度未能消除上述审计非标情形,其股票将被直接终止上市。

复牌首日,*ST 闻泰毫无悬念地一字跌停,封单超过40万手。截至5月8日收盘,公司股价已经连续三个交易日跌停,报24.10元 / 股,总市值仅剩299.97亿元。这个数字与2021年巅峰时期超过2000亿元的市值相比,跌幅高达85%,无数投资者的财富在短短五年间灰飞烟灭。

这场资本市场的地震,源于一周前闻泰科技发布的那份令人震惊的2025年年报。财报显示,公司2025年实现营业收入312.53亿元,同比暴跌57.54%;归母净利润录得-87.48亿元,同比减少208.77%。更致命的是,容诚会计师事务所对这份年报出具了 "无法表示意见" 的审计报告,同时对公司 2025 年度财务报告内部控制也出具了无法表示意见的内部控制审计报告。

根据《上海证券交易所股票上市规则》,这两项 "无法表示意见" 直接触发了退市风险警示叠加其他风险警示的条件。这意味着闻泰科技不仅戴上了退市预警的帽子,还被交易所认定存在重大内部控制缺陷,公司治理和财务状况都面临严重危机。

对于审计机构的意见,闻泰科技董事会在公告中表示尊重,但也解释了问题的核心所在。公司称,2025年第四季度起,对安世境外相关主体的控制权受限,相关主体不再纳入合并报表范围,相关股权转为其他权益工具投资核算时,按公允价值重新计量产生了大额损失,从而导致归母净利润出现巨额亏损。

安世半导体,这个曾经让闻泰科技一飞冲天的 "功臣",如今却成了拖垮整个公司的 "包袱"。时间回到2019年,闻泰科技以约268亿元人民币的天价完成了对荷兰安世半导体的收购,这是当时中国半导体产业史上规模最大的海外并购案,被誉为 "中国半导体走出去的标杆"。

安世半导体脱胎于全球芯片巨头恩智浦的标准件业务,是全球功率半导体领域的隐形冠军,拥有从晶圆制造到封装测试的完整IDM产业链。对于当时以手机ODM代工为主业的闻泰而言,收购安世意味着从 "组装工厂" 跃升为 "芯片设计制造商" 的战略转型。

交易完成后,闻泰科技的股价一路飙升,从2019年初的10元左右涨到2021年6月的171.58元,市值突破2000亿元。安世半导体也不负众望,成为闻泰科技最核心的利润引擎,贡献了公司超过80%的营收和利润。

然而,好景不长。随着中美科技战的不断升级,半导体领域成为双方博弈的焦点。2024年12月,闻泰科技被列入美国实体清单,后续相关供应商、客户在业务开展中对实体清单扩大化理解和执行,导致相关产品集成业务的后续经营状况发生较大变化。

但这只是冰山一角,更深层次的问题在于,闻泰科技实际上已经失去了对安世半导体核心资产的实际控制权。

按照会计准则的规定,控制权受到限制的子公司不能纳入财务报表的合并范围。这意味着,曾经为闻泰科技贡献绝大部分利润的安世半导体,现在不仅不能为公司带来收益,反而因为股权价值重估产生了巨额亏损。

即使交易完成,东道国也可以通过各种手段限制中资企业的控制权。闻泰科技收购安世半导体时,协议中就写死了安世核心的工艺、设计 IP、制造技术永远留在欧洲,禁止转移到中国。这为后来的控制权危机埋下了伏笔。

就在闻泰科技被 ST 的同一时间,中美芯片战正在进入一个新的阶段。2026 年 4 月 22 日,美国众议院外交事务委员会通过了被称为 "史上最严对华芯片管制" 的《硬件技术控制多边协同法案》(MATCH 法案),试图全面封锁中国半导体产业,不管是先进的还是成熟的半导体技术和体系。

作为反制,中国商务部于 5 月 2 日发布阻断令,明确要求相关主体不得承认、不得执行、不得遵守美方对 5 家中国企业的制裁。这是中方 "史无前例的反抗",将直击美国的单边制裁体系。同时,中国也在不断加强对镓、锗等关键半导体材料的出口管制,掌握了芯片产业链上游的主动权。

评论列表