全球变压器超级缺口,激活中国特高压产业机会

全球变压器缺口已经大到离谱,中国特高压正在成为这场能源竞赛里最硬的那张牌。

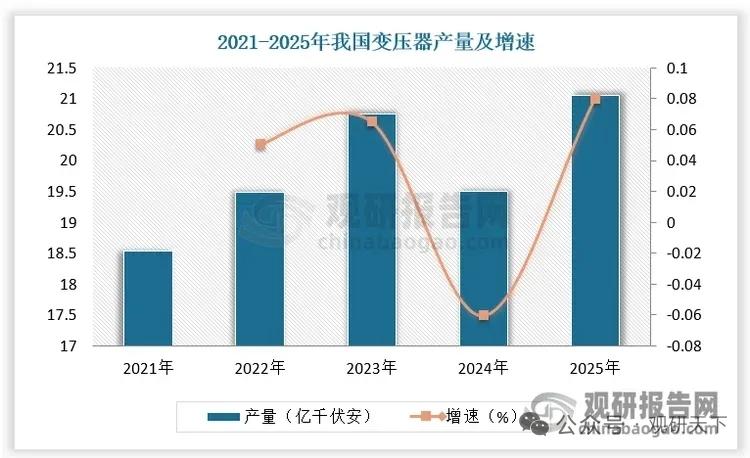

先说几个数字,感受一下这个缺口有多真实。

【需求侧】

美国本土2024年全年大型电力变压器产量仅200至300台。

同期仅新建数据中心一项,就需要上千台。

2025年至2030年间,支撑美国新增发电装机预计需要约4300台大型电力变压器。

供需之间,差的不是一点点。

【供给侧】

建一座变压器工厂要三年。

一台大型变压器从设计到出厂需要12至24个月,高度定制,几乎没有库存。

西门子能源、现代电力、日立能源的北美扩产计划,最早也要2027年之后才能落地产能。

现在买变压器,交货期已经排到2028年。

【中国出口】

2026年前两个月,中国10MVA以上大型变压器出口额同比增长61%,对美出口暴增182%。

3月单月总出口增速仍维持56%。

220至330兆伏安区间的高利润段,出口均价同比上涨54%。

这已经是卖方市场的定价逻辑,中国成了少数还能稳定交货的供应商。

【企业层面】

金盘科技2026年一季度海外新签订单同比增长281%,海外在手订单51.4亿元,同比增长82%。

中国西电2025年海外收入43.5亿元,同比猛增54%,中标了巴西765千伏和沙特NEOM未来城等项目。

高盛将思源电气列为中国电网技术领域首选买入标的,理由正是变压器出口受益最直接。

【风险项】

美国本土产能如果2027年提前爬坡,出口窗口期会压缩。

现行变压器进口关税临时下调至15%,这个政策2027年到期,续期存在不确定性。

取向硅钢和铜材合计占变压器成本近一半,原材料价格波动直接吃利润。

国内中小厂商蜂拥入场,低端产品价格战苗头已现。

我的判断是,这个窗口期大概率能撑到2027年,核心逻辑就一条:物理建厂的时间根本压缩不了。

电流还是要流过变压器的,AI时代最烫的那根导线,中国正在握着。