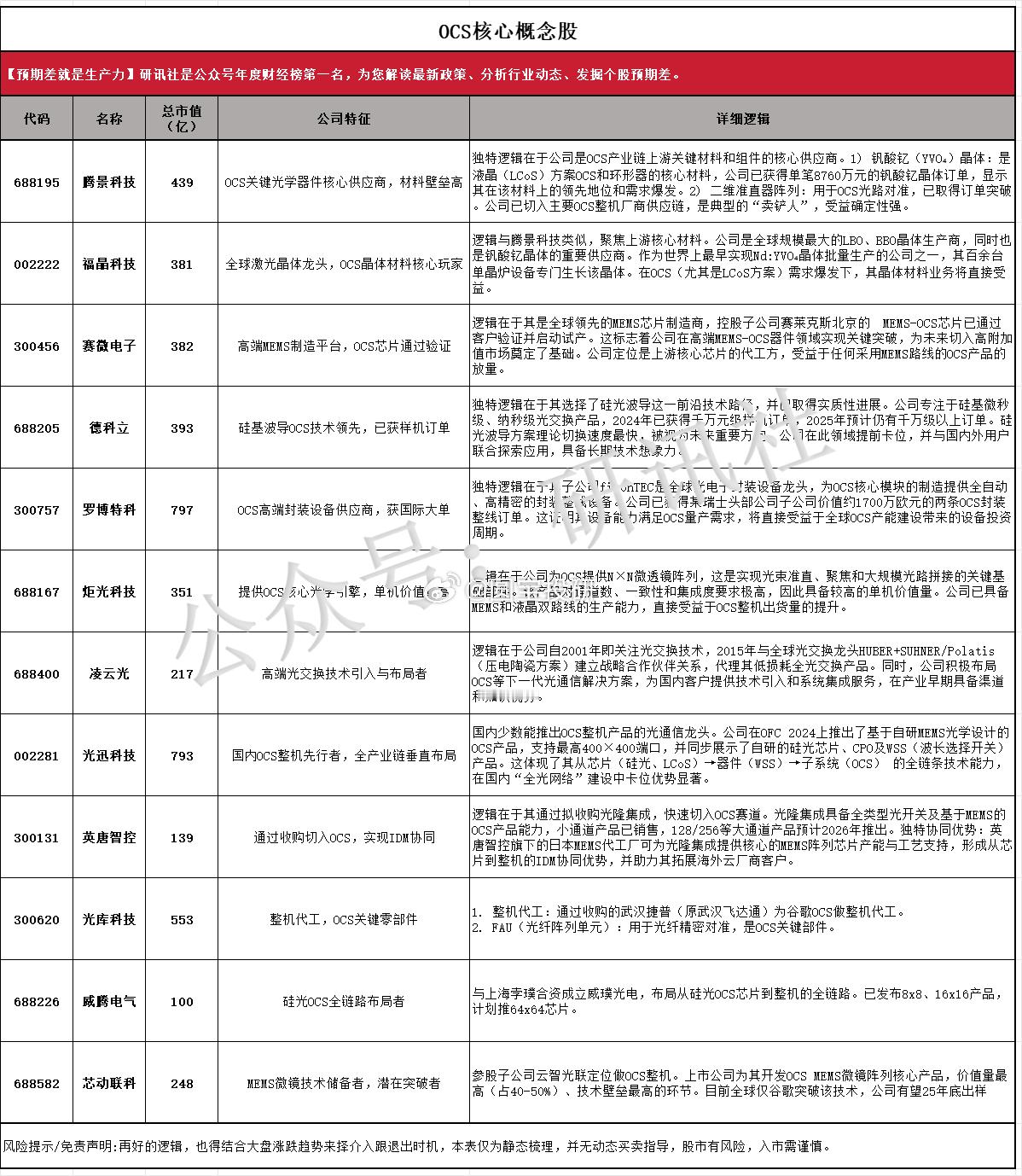

罗博特科(300757)首次覆盖点评

罗博特科为全球领先的光器件制造设备供应商,深度覆盖硅光SiPh、CPO、OCS三大高景气赛道,主营高精度耦合、对准、测试及自动化产线设备,是光模块、光引擎与CPO量产的核心刚需装备,卡位AI光互联升级关键环节。

从增长驱动看,AI服务器加速向CPO演进,公司作为CPO耦合与测试设备核心供应商,自研运动控制系统精度达5nm,深度绑定全球头部IDM、晶圆厂与封测厂,订单与业绩具备逐季兑现基础。同时切入OCS模块自动化产线,斩获瑞士客户首批订单,打开第二成长曲线。随着可插拔模块向800G+升级、光引擎向1.6T+迭代,设备ASP与毛利率持续上行,盈利弹性显著释放。2025年收购整合完成后,光装调与测试业务占比提升,毛利率超35%,远高于传统光伏设备20%-30%区间,带动整体盈利结构优化跳升。

公司壁垒深厚,5nm高精度运动控制、自研机器视觉与PCM制程控制软件构筑极高行业门槛,客户覆盖全球主流光器件与光模块龙头,依托ficonTEC优质资源实现全球化卡位。平台型布局全面,同步覆盖CPO、可插拔光模块、FAU、OCS交换机,叠加持续高研发投入,牢牢占据下一代光互联技术制高点。

综合来看,罗博特科是AI光网络升级中确定性极强的设备龙头,兼具CPO/OCS刚需、高盈利弹性与技术垄断优势,当前估值与高成长属性匹配。本次首次覆盖给出688元目标价,数字寓意明显贴合公司科创板属性定位。从研报财务预测来看,整体盈利测算偏保守,未充分计价CPO放量与OCS落地的弹性,后续业绩超预期概率较高。

短期股价已充分反映行业景气度,后续需跟踪设备交付节奏、客户扩产进度及毛利率兑现情况。作为AI算力上游核心“卖铲人”,公司成长逻辑清晰,具备中长期配置价值,建议持续跟踪订单落地与业绩验证节奏。