塔斯娱乐资讯网

欢哥的笔记的文章

挺认同你说的估值和分红的核心观点,5倍PE的银行,业绩没暴雷、分红稳定,确实已经

2026-04-09 20:07

挺认同你说的估值和分红的核心观点,5倍PE的银行,业绩没暴雷、分红稳定,确实已经

紫金本身是周期股,节奏太关键了,去年行情踩对就赚,今年整体走势偏慢,进场时机不对

2026-04-09 20:07

紫金本身是周期股,节奏太关键了,去年行情踩对就赚,今年整体走势偏慢,进场时机不对

山西汾酒创出六年新低,对老窖,难免会形成下拉拖累。 基金机构慌不择路出逃的时候

2026-04-09 19:08

山西汾酒创出六年新低,对老窖,难免会形成下拉拖累。 基金机构慌不择路出逃的时候

客观来说,商品房预售制设立初衷是为了加速住房建设、缓解房企早期资金压力,在城镇化

2026-04-09 12:08

客观来说,商品房预售制设立初衷是为了加速住房建设、缓解房企早期资金压力,在城镇化

截至2026年4月,恒大仍有约30万套房屋未交付,官方披露已累计交付超120万套

2026-04-09 08:09

截至2026年4月,恒大仍有约30万套房屋未交付,官方披露已累计交付超120万套

太认同这个核心逻辑了。长电手握长江干流六座梯级巨型电站,六库联调本身就具备极强的

2026-04-09 08:09

太认同这个核心逻辑了。长电手握长江干流六座梯级巨型电站,六库联调本身就具备极强的

恒大事件确实引发了不少连锁问题,不少购房者和家庭因此受影响,大家感受到生活压力、

2026-04-08 21:06

恒大事件确实引发了不少连锁问题,不少购房者和家庭因此受影响,大家感受到生活压力、

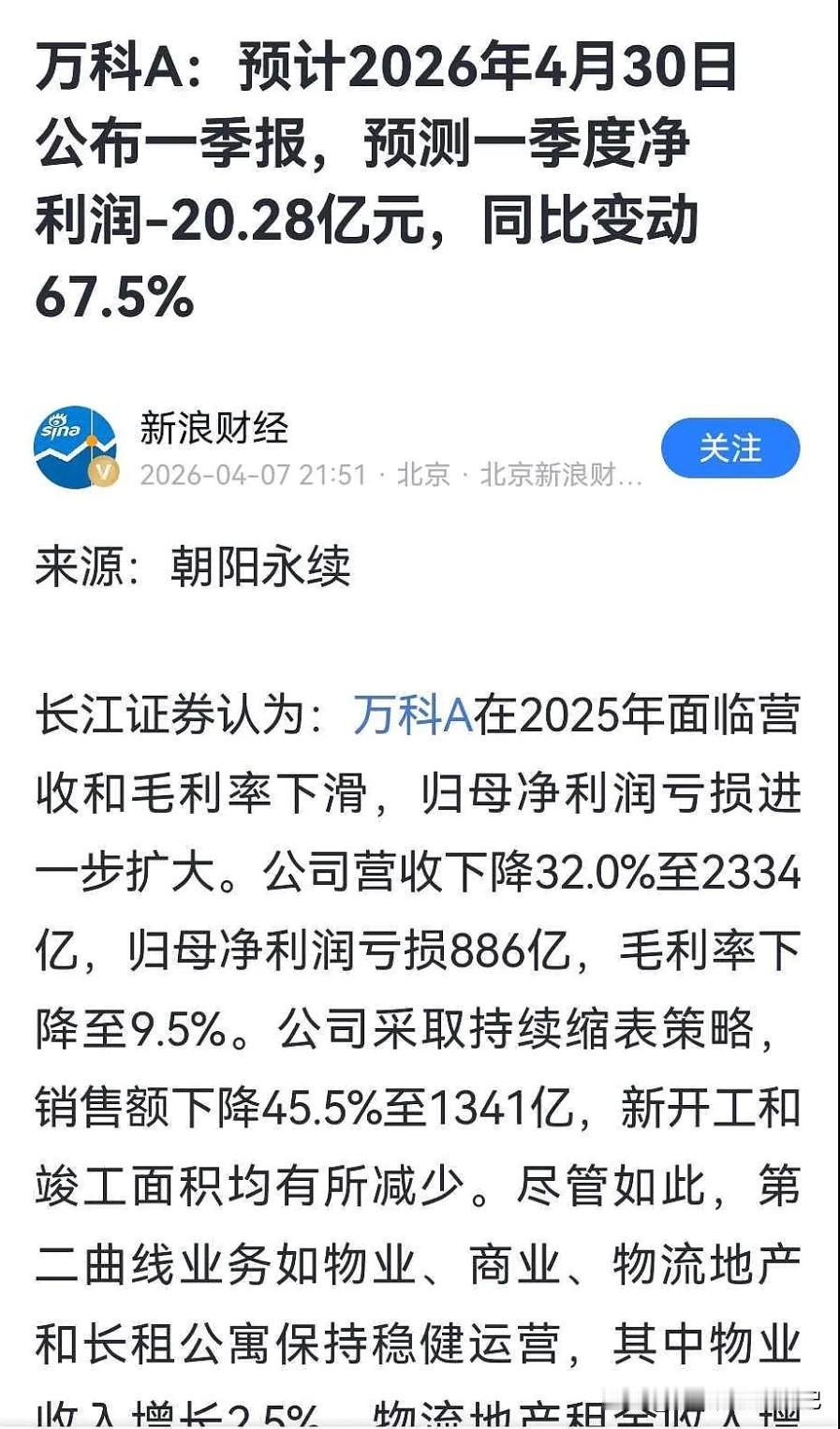

我早就说过,万科不会改当下的节奏。这样,才是买卖双方都满意的结果。 万科开的条

2026-04-08 19:09

我早就说过,万科不会改当下的节奏。这样,才是买卖双方都满意的结果。 万科开的条

这两笔确实是平安投资史上的重大失误,富通踩雷是金融危机黑天鹅叠加跨境投资经验不足

2026-04-08 09:09

这两笔确实是平安投资史上的重大失误,富通踩雷是金融危机黑天鹅叠加跨境投资经验不足

这个对比其实不太公平,险资投资和巴菲特、雅戈尔的投资逻辑完全不是一回事。巴菲特的

2026-04-08 08:07

这个对比其实不太公平,险资投资和巴菲特、雅戈尔的投资逻辑完全不是一回事。巴菲特的

长江电力一季度的发电量,大概率是稳的。电价目前还没定数,等一季报落地,一切就都清

2026-04-08 08:07

长江电力一季度的发电量,大概率是稳的。电价目前还没定数,等一季报落地,一切就都清

粗放式发展的现象,其实是保险行业过去遗留问题,人海战术、人情单模式,这几年已经在

2026-04-07 22:08

粗放式发展的现象,其实是保险行业过去遗留问题,人海战术、人情单模式,这几年已经在

纠正两个核心事实错误: 1. 资源端:截至2024年年报,紫金矿业控股矿山的黄

2026-04-07 22:08

纠正两个核心事实错误: 1. 资源端:截至2024年年报,紫金矿业控股矿山的黄

两三块的紫金和三十多的紫金,根本不是同一家公司。那时候的资源储备、产能规模、行业

2026-04-07 22:08

两三块的紫金和三十多的紫金,根本不是同一家公司。那时候的资源储备、产能规模、行业

道理完全站得住脚,真能把这些违规分红、利益输送的钱全执行到位,确实能填上一大半窟

2026-04-07 20:07

道理完全站得住脚,真能把这些违规分红、利益输送的钱全执行到位,确实能填上一大半窟

现在的紫金矿业,按2026年测算的业绩算,PE只有10到11倍。 估值低得令人

2026-04-07 20:07

现在的紫金矿业,按2026年测算的业绩算,PE只有10到11倍。 估值低得令人

北京银行6%的股息率,比银行定期存款高出5倍,却始终不被大多数人看好。 不看好

2026-04-07 18:08

北京银行6%的股息率,比银行定期存款高出5倍,却始终不被大多数人看好。 不看好

恒大风险是多重矛盾叠加的结果,责任需清晰划分: 1. 核心责任在企业自身:长期

2026-04-07 16:08

恒大风险是多重矛盾叠加的结果,责任需清晰划分: 1. 核心责任在企业自身:长期

平安早已调整地产策略,从参股房企转向核心城市收租型物业,物流园、长租、商办为主,

2026-04-07 16:08

平安早已调整地产策略,从参股房企转向核心城市收租型物业,物流园、长租、商办为主,

其实核心差异就两点: 第一,资金属性和持有逻辑完全不一样。平安拿的是保险长期资金

2026-04-07 14:07

其实核心差异就两点: 第一,资金属性和持有逻辑完全不一样。平安拿的是保险长期资金

第一页

下一页

作者信息

欢哥的笔记

感谢大家的关注

分类: 财经

热门分类

明星八卦

娱乐

影视

推荐

热榜

军事

NBA

体育

社会

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量