标签: AMD

特朗普抛出了一项史无前例的芯片禁令,从今往后,不管你是在马来西亚、新加坡还是世界

特朗普抛出了一项史无前例的芯片禁令,从今往后,不管你是在马来西亚、新加坡还是世界任何地方,只要你的总部在中国,就别想买到英伟达和AMD的任何一颗尖端芯片!美国商务部2026年5月31号深夜挂出来的新规,没开发布会,没通知媒体,就这么悄无声息地落地了。可就是这份看似不起眼的文件,把过去一年中国科技企业用来续命的那条路,彻底给断了。事情得从一年前说起。2025年5月,特朗普政府刚上台没多久,为了和拜登时期划清界限,把之前那套"人工智能扩散规则"给停了。这一停,等于在出口管制的墙上凿了个洞。规则原本卡的是中国本土企业直接采购,但对于注册在海外、办公在东南亚的中国公司分支,管得相当松。这个空子很快就被发现了。马来西亚、新加坡、泰国、越南这些地方,一夜之间冒出大量中资背景的数据中心和研发机构。它们的玩法很简单:在当地注册一家公司,用海外身份去买英伟达的Blackwell、Rubin,AMD的MI350X,这些芯片堆进当地机房,然后通过跨境专线把算力调度回国内总部使用。芯片本身没动,但算力实实在在地用上了。业内传出来的数字相当惊人。这一年里,通过类似途径流向中国企业手里的高端AI芯片,累计达到几十万颗。这是什么概念?足够支撑好几座超大规模的人工智能训练集群。不少头部互联网公司、做大模型的创业公司、甚至自动驾驶领域的玩家,都参与其中。在圈内,这种操作几乎算半公开的常识,大家心照不宣,觉得既不违反明面规定,又能解决眼下算力紧缺的难题。美国商务部不可能看不见。东南亚几个国家的芯片进口量在短时间内出现异常飙升,任何稍微留意一下数据的人都能察觉问题。但官方一直没动作,直到5月31号深夜,新指南突然上线。新规写得非常明确:判定标准不再看公司注册地,也不看办公地点,而是看"最终控制方"。只要总部在中国,全球任何分支机构想买英伟达和AMD的尖端芯片,都必须先拿到美国政府的出口许可证。冲击立刻就来了。那些前一年砸下重金在海外建机房的中国企业,眼下处境最尴尬。有的项目刚投产没几个月,硬件采购清单还没走完,后续订单直接被冻结;有的大模型正在训练中途,算力断供意味着前期投入可能要从头再来;还有一些以海外算力为卖点对外提供服务的公司,业务模式当场失效。要理解为什么这件事影响这么大,得知道这些芯片到底是什么东西。它们不是普通的电脑配件,而是当下训练人工智能大模型最核心的硬件。一颗Blackwell的算力,抵得上前几代产品好几十颗。训练一个千亿参数的模型,用顶尖芯片几周就能搞定,换成性能差一档的,可能要拖到几个月甚至半年。在这场全球人工智能竞赛里,算力差距直接等于时间差距。过去英伟达在中国人工智能芯片市场拿下过半份额,AMD虽然占比小一些,加起来也接近六成。中国企业对这两家的依赖程度不用多说。黄仁勋自己也公开抱怨过,出口管制让英伟达丢掉了上百亿美元的中国市场收入,连带美国财政也少了一大笔税收。但另一面也得看到。封锁这件事,从拜登政府开始就没停过,中国本土的芯片产业反而在压力下加速了。华为昇腾系列去年在国内市场的出货量突破了八十万张,市场份额超过两成。寒武纪、壁仞、摩尔线程、海光这些公司也都在各自的赛道上往前推进。中芯国际的先进制程、长江存储的存储芯片、以及国产光刻设备的进展,过去两年的速度比此前十年都快。当然,现实差距客观存在。国产芯片在单卡性能上和最新一代英伟达产品还有距离,更关键的是软件生态——CUDA这套体系积累了快二十年,国内的替代方案还在追赶阶段,开发者迁移需要时间和成本。短期内,那些被迫切换硬件平台的企业,效率下降、训练周期拉长、技术路线调整,都是绕不开的代价。从更长的视角看,这次禁令的真正意义可能不在于堵住了一个漏洞,而在于它彻底改变了博弈的逻辑。过去中国企业还能通过迂回方式接触到最前沿的硬件,现在这条路被关死了,要么等许可证,要么自己造。前者基本无望,后者就是唯一选项。换句话说,外部封锁越彻底,内部自主的紧迫感就越强,资本和人才向国产芯片产业聚集的速度也会越快。这件事说到底反映出一个现实:核心技术永远不会通过买卖获得,能买到的从来都不是最先进的那一档。美国这一年来的政策反复,从严管到松绑再到精准打击,看似在调整策略,本质上是在确认一件事——人工智能时代的算力优势,他们不打算分享。对中国企业来说,眼下的痛是真的痛,几亿几十亿的海外投入可能瞬间贬值,研发节奏被迫调整。但把时间拉长,被逼出来的产业链可能比依赖进口时更牢固。当年手机芯片走过的路,现在轮到人工智能芯片重走一遍,过程不会轻松,但方向其实已经清楚了。封锁带来的阵痛是阶段性的,而自主能力一旦建立起来,就是长期的。这场较量比的不是谁更狠,而是谁更能扛、谁更能熬。

1993年,一名波斯尼亚少女手持匈牙利AMD-65步枪。

1993年,一名波斯尼亚少女手持匈牙利AMD-65步枪。

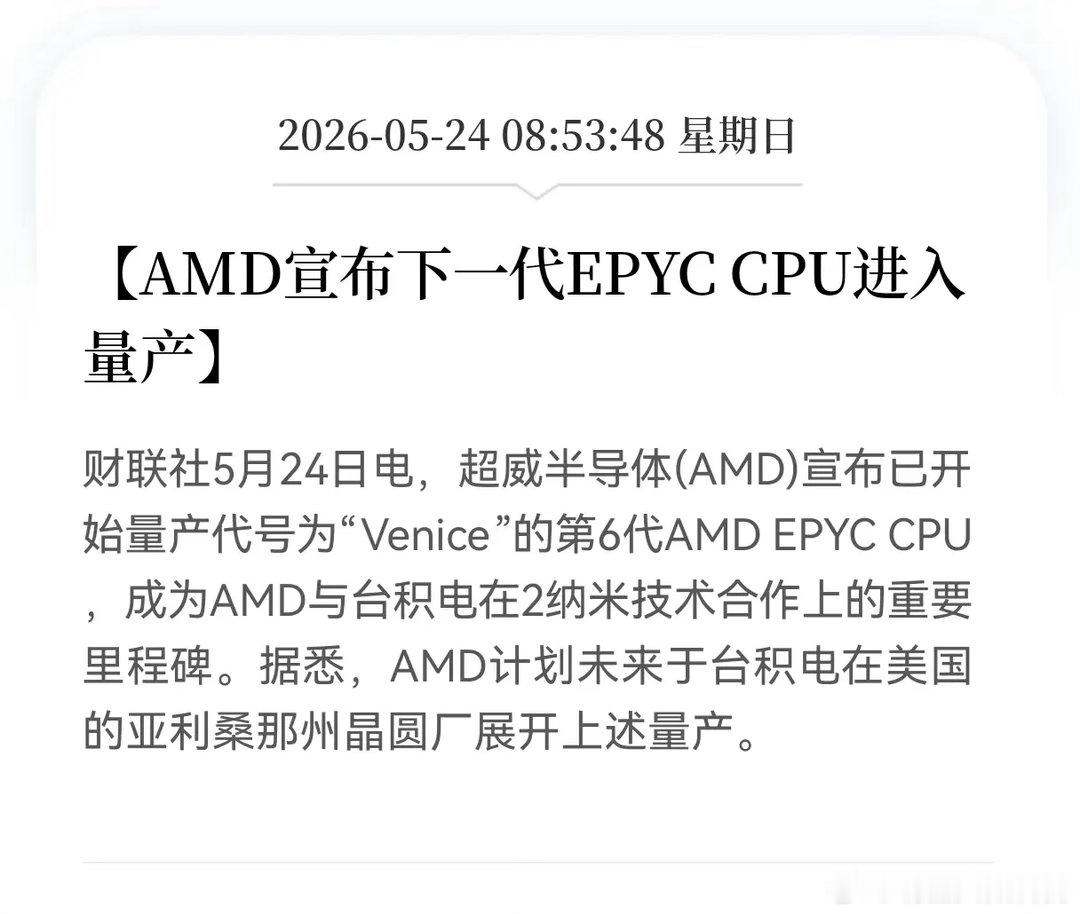

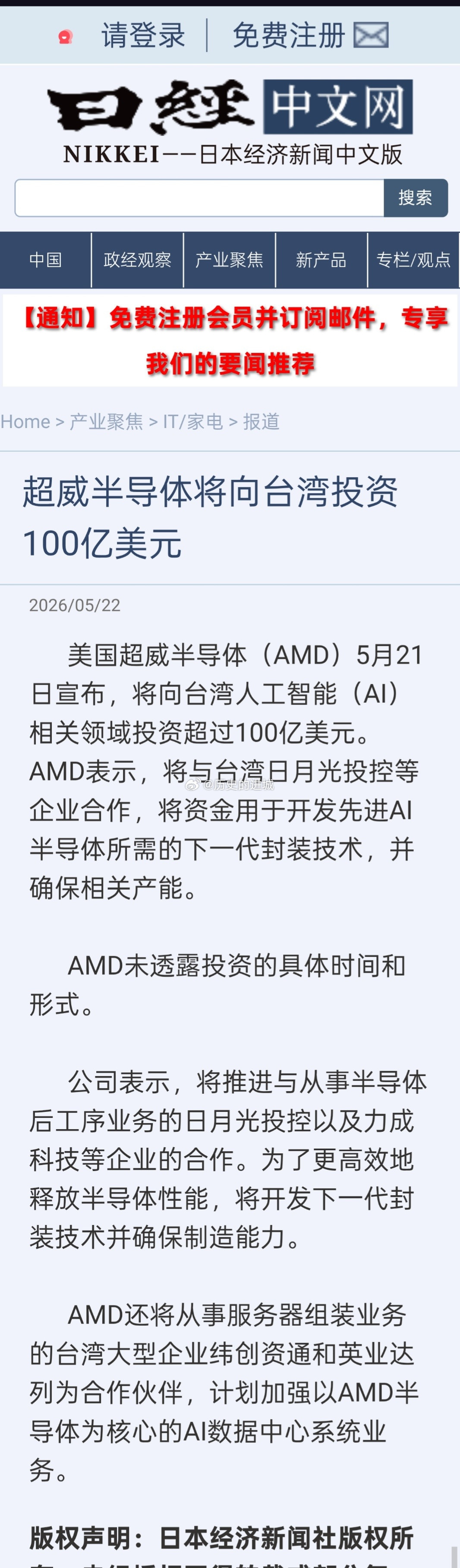

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AM

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AMD)宣布已开始量产代号为“Venice”的第6代AMDEPYCCPU,成为AMD与台积电在2纳米技术合作上的重要里程碑。据悉,AMD计划未来于台积电在美国的亚利桑那州晶圆厂展开上述量产。孕育出“通通”的通研院,创建于2020年,是本市聚焦通用人工智能领域建设的新型研发机构,由人工智能专家朱松纯教授担任院长。而“通通”的面世,展现了中国通用人工智能从“跟跑”向“并跑”乃至部分领域“领跑”的跨越。

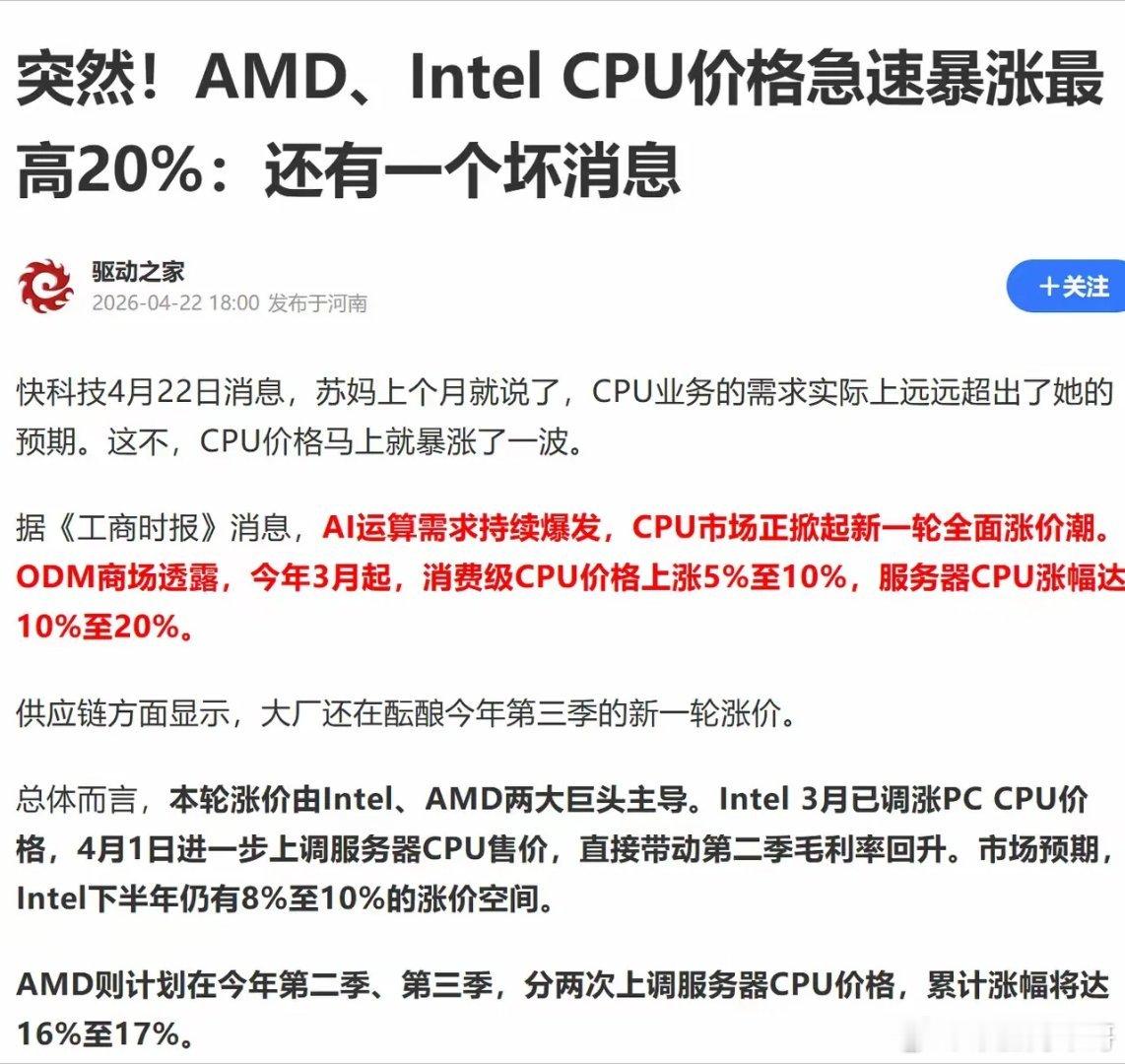

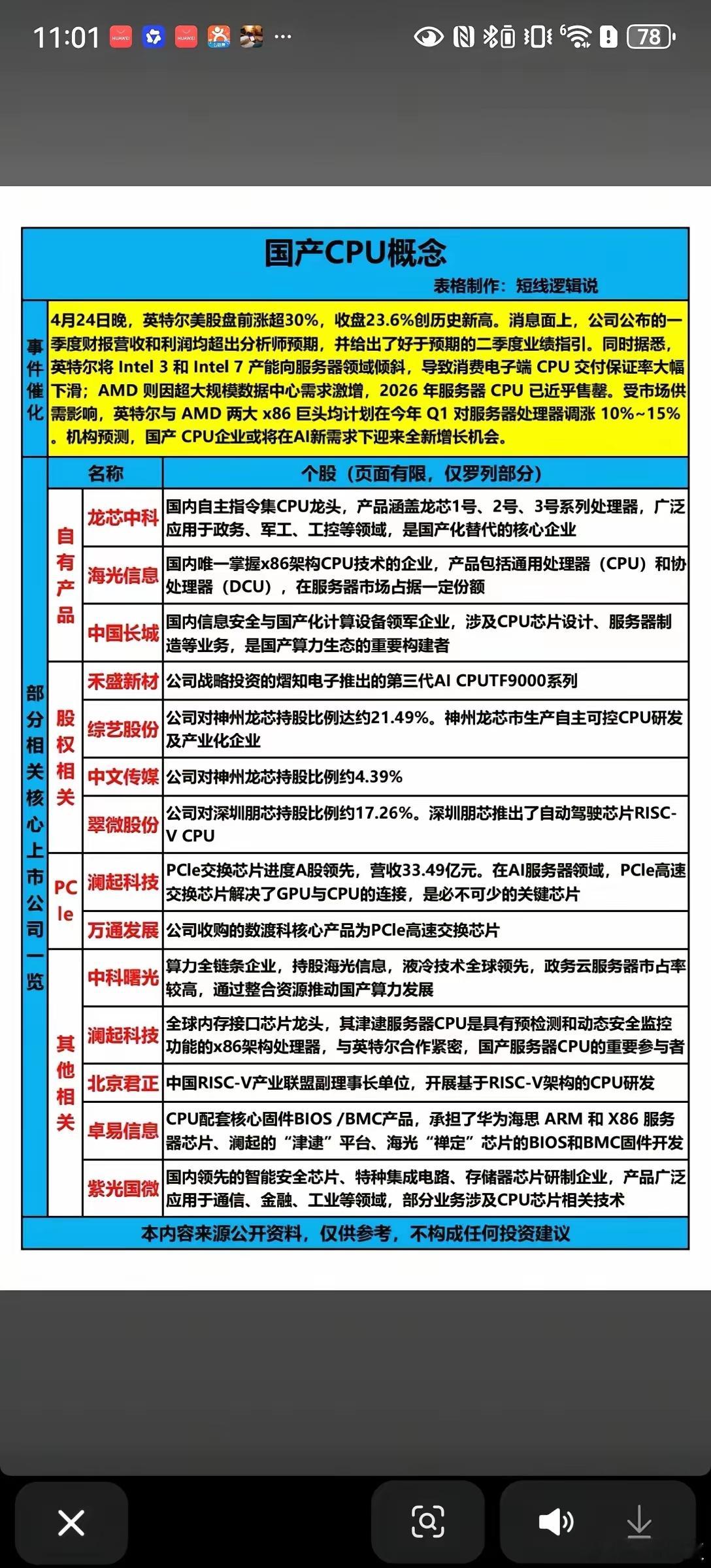

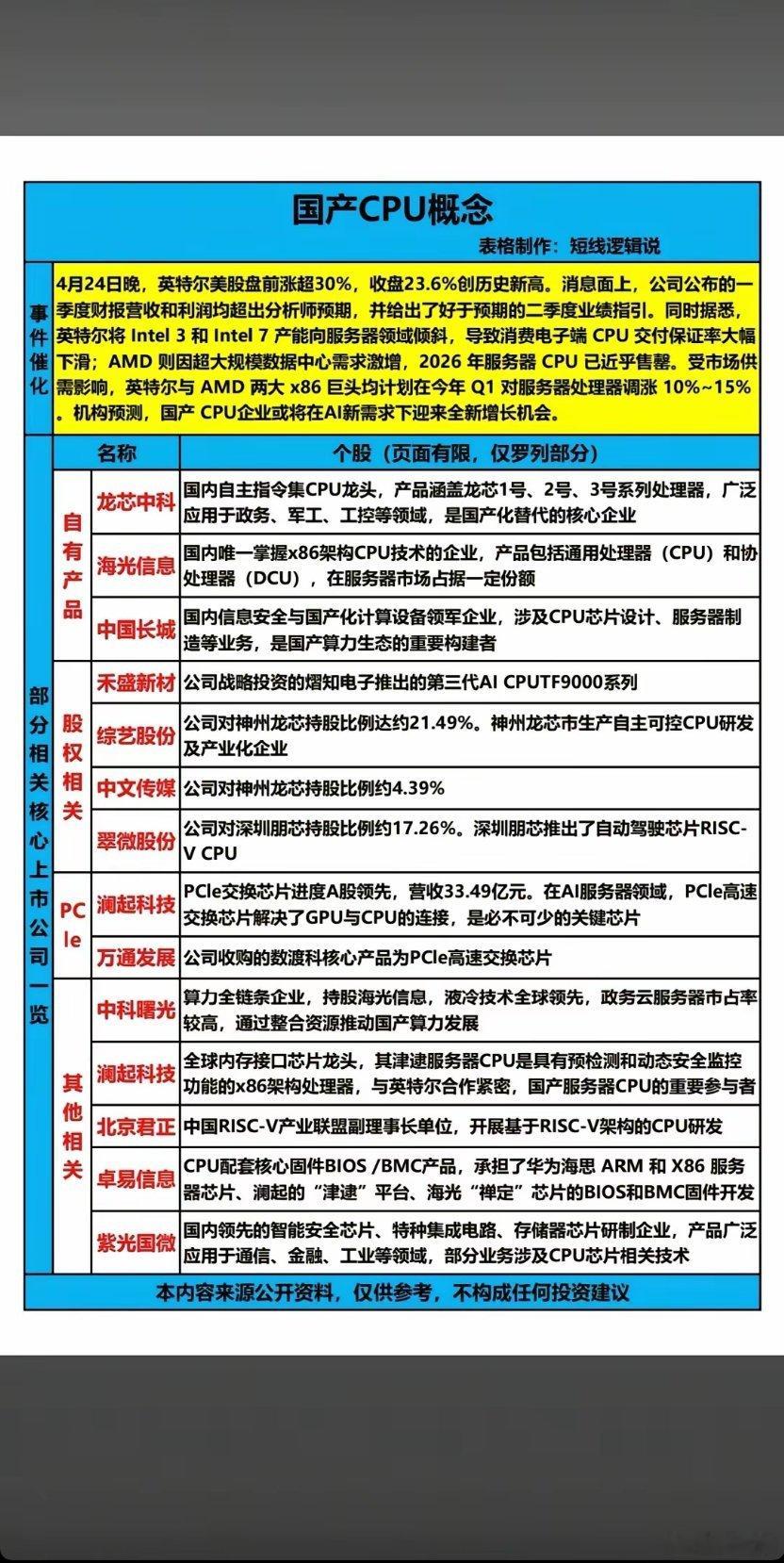

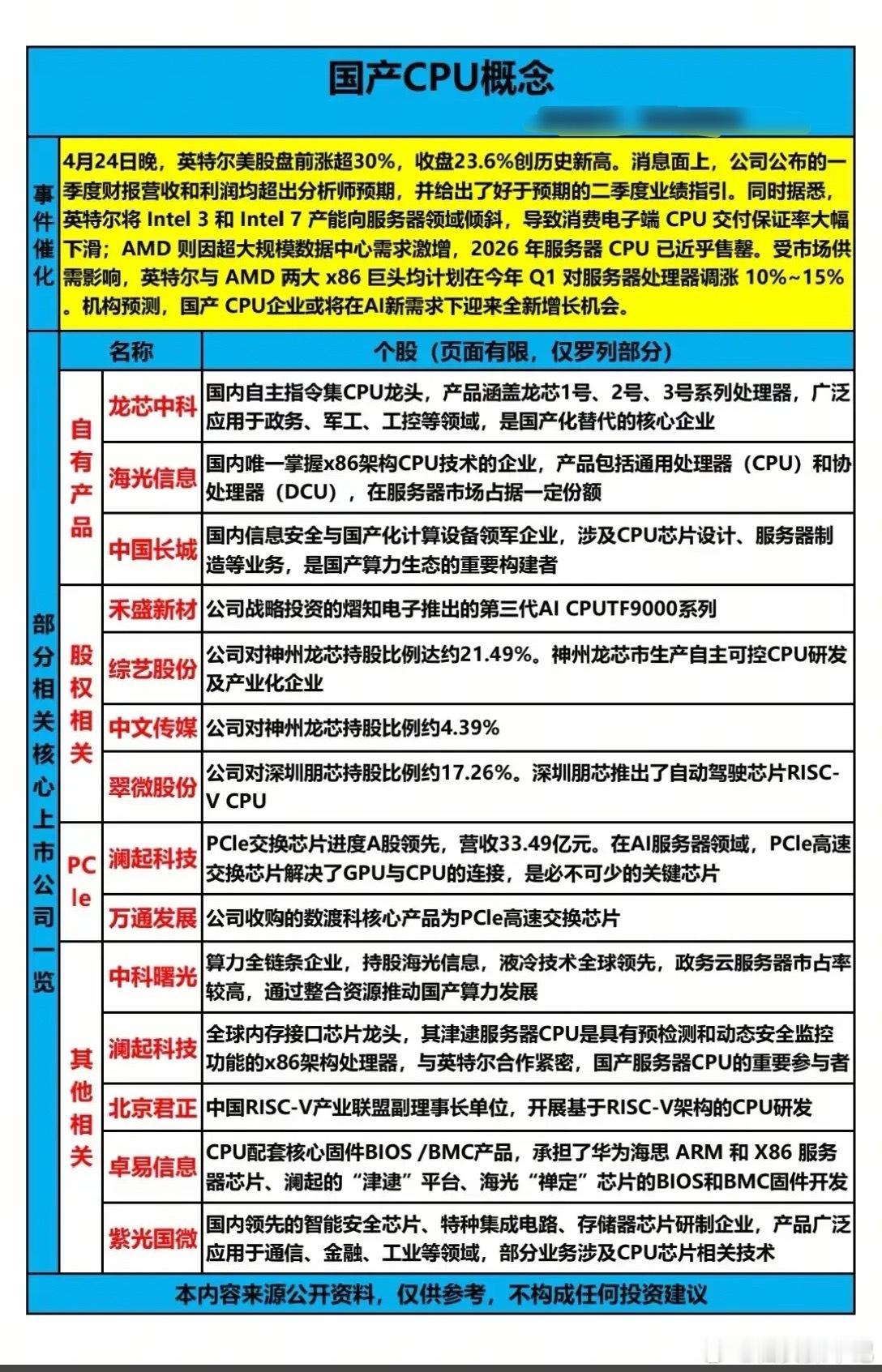

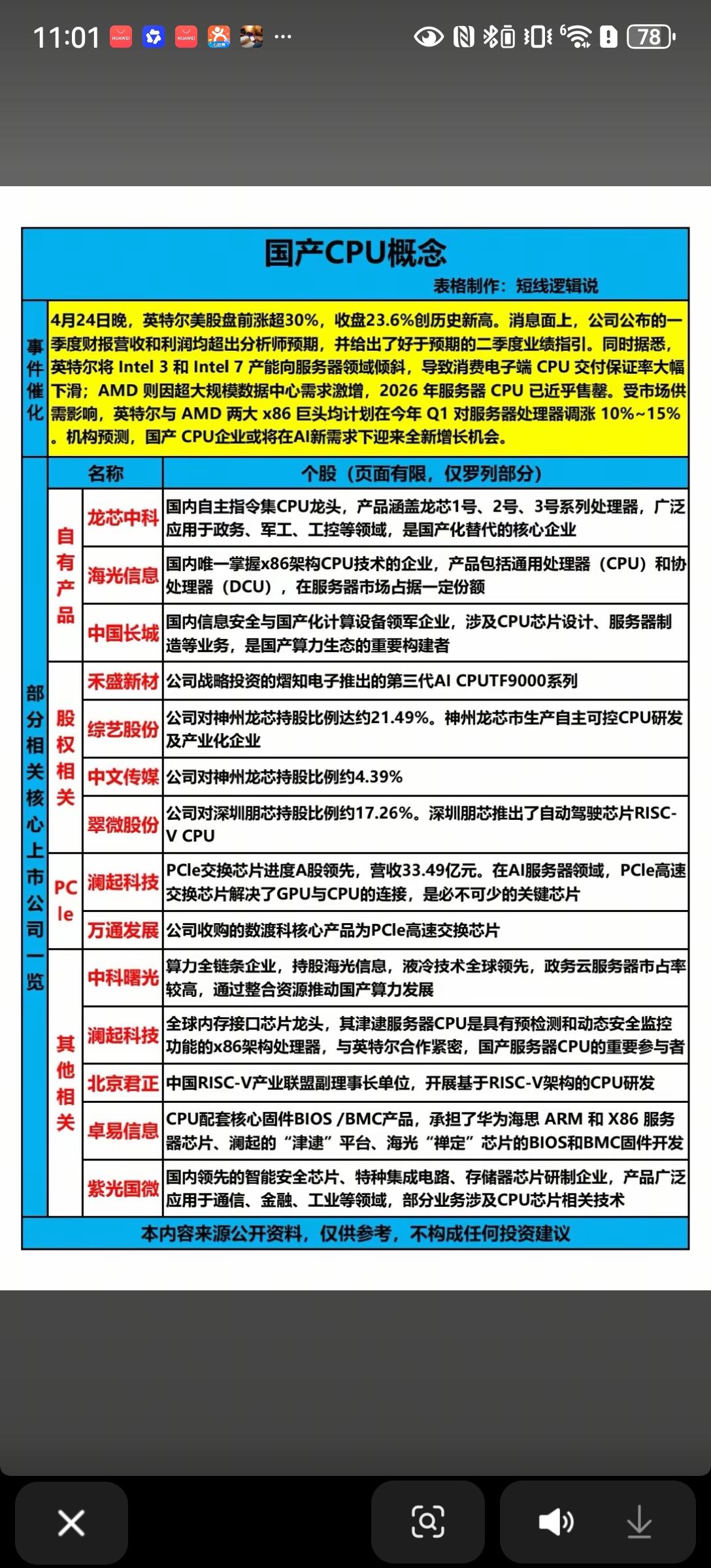

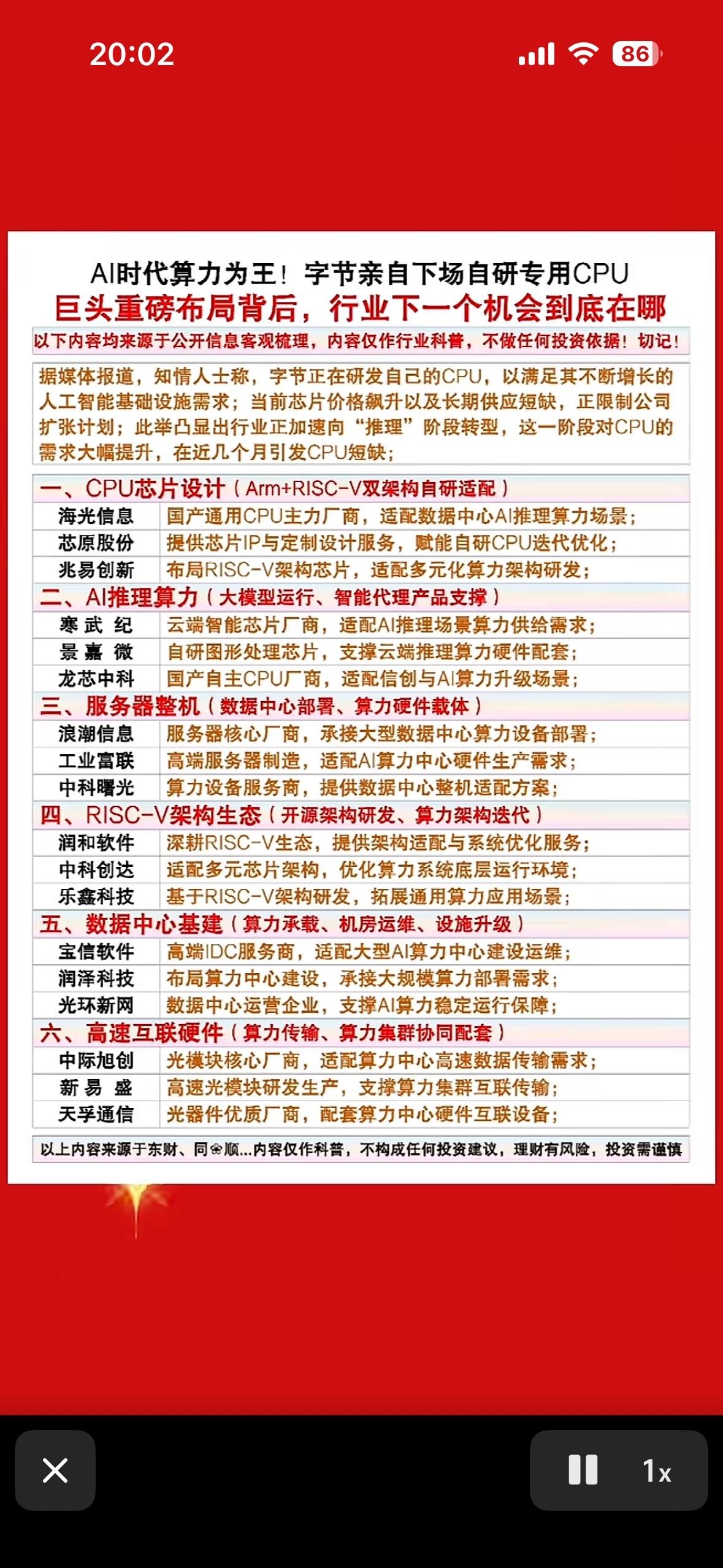

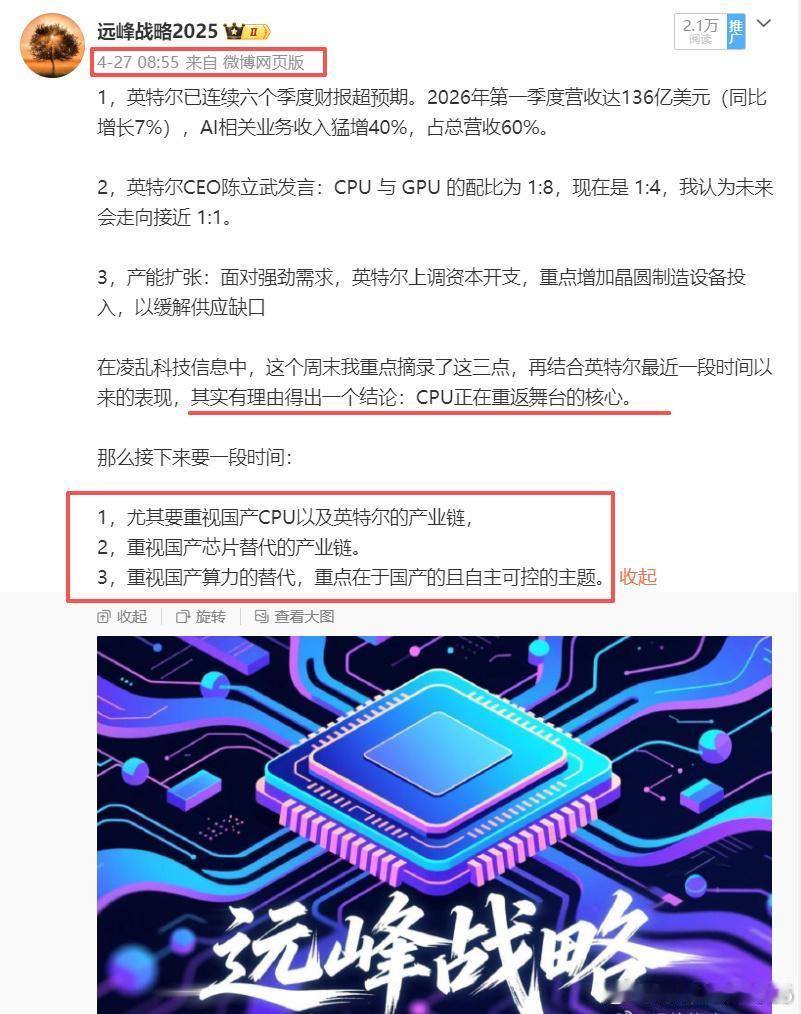

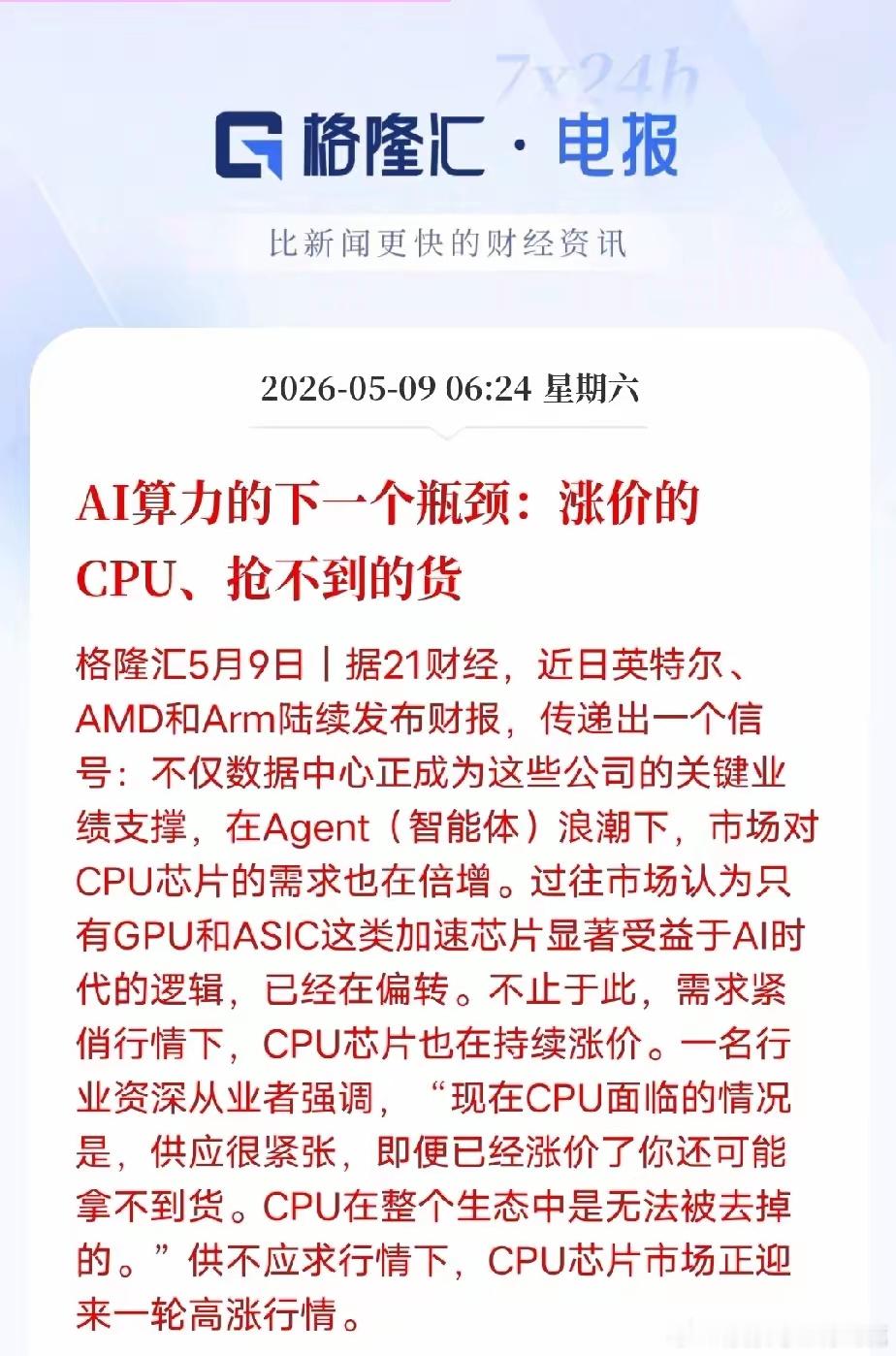

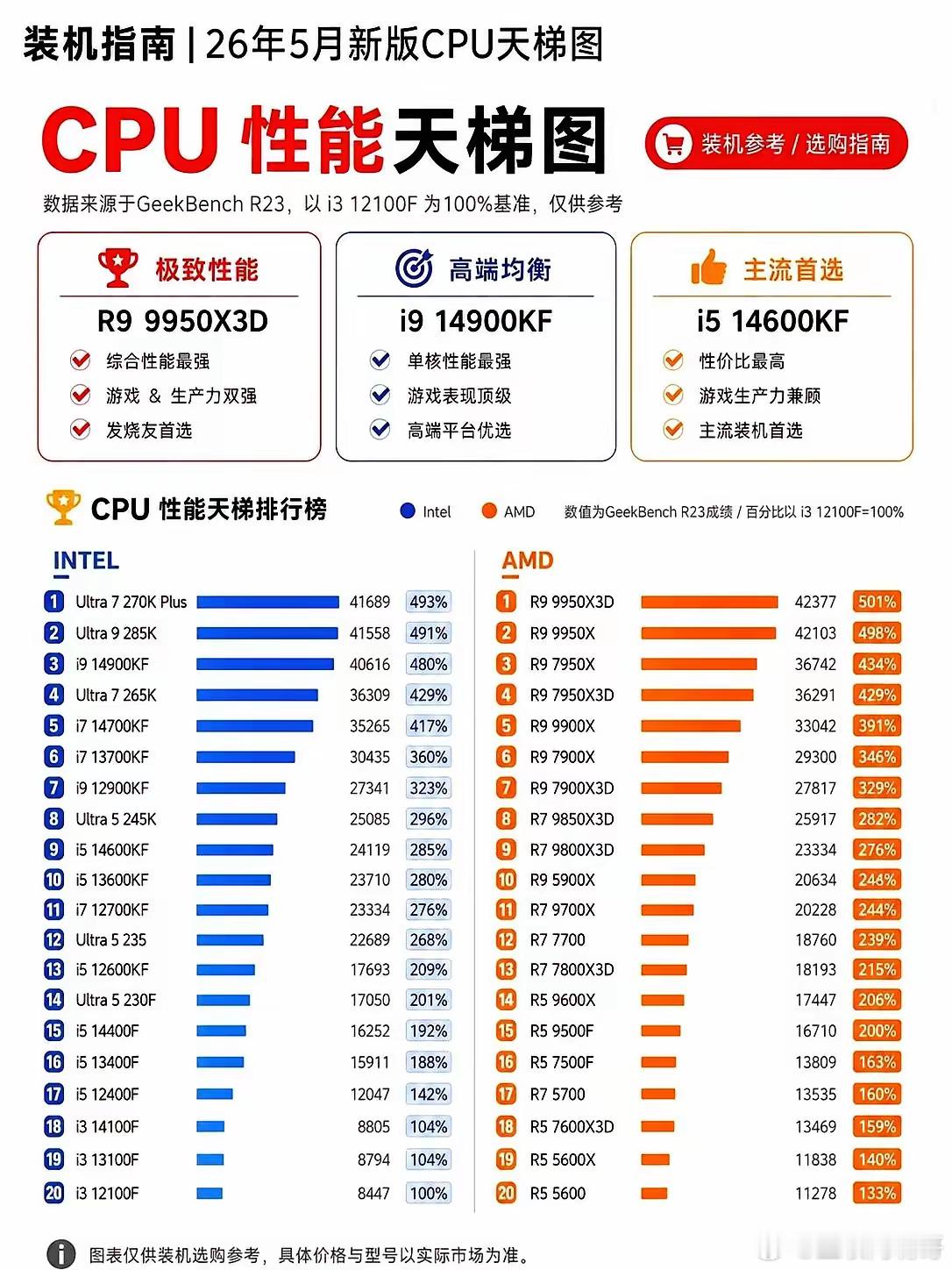

目前AI人工智能的逻辑已经从当初的训练堆GPU转向重CPU叙事,全球算力格局正在

目前AI人工智能的逻辑已经从当初的训练堆GPU转向重CPU叙事,全球算力格局正在经历一场颠覆性重构。Intel、AMD、ARM数据中心业务营收同比暴涨,服务器CPU渠道价格持续上行,交期拉长至半年,大厂资本开支史诗级上调,一场由控制面革命、供需长缺、国产替代三重驱动的CPU超级周期或许已经开启。我应该说是比较早关注到英特尔的这个老将回春的,对于CEO陈立武所提到的CPU与GPU的配比为1:8,现在是1:4,我认为未来会走向接近1:1,这句话应该说是当天就引起重视,并时隔多年后重新杀回英特尔的。在A股中重中之重提到过与CPU核心相关的海光信息和龙芯中科,后来又加上中国长城。对于过去的AI芯片,半导体,光芯片,光模块,PCB,我的知识面是能够覆盖的,我可以坚定不移地从自己的认知层面去阐述,但对于CPU,我坦言知识储备还不够,所以周末还在恶补。资本市场板块的走势从来都不在K线的指标上,而在于产业趋势。段永平曾说看K线指标做投资必死无疑,我非常赞同这句话。既然CPU的风烟已起,不管后面如何叙事,先搭上造梦者便车才是王道。重点观察CPU四大金刚:海光信息,龙芯中科,中国长城,澜起科技的表现。

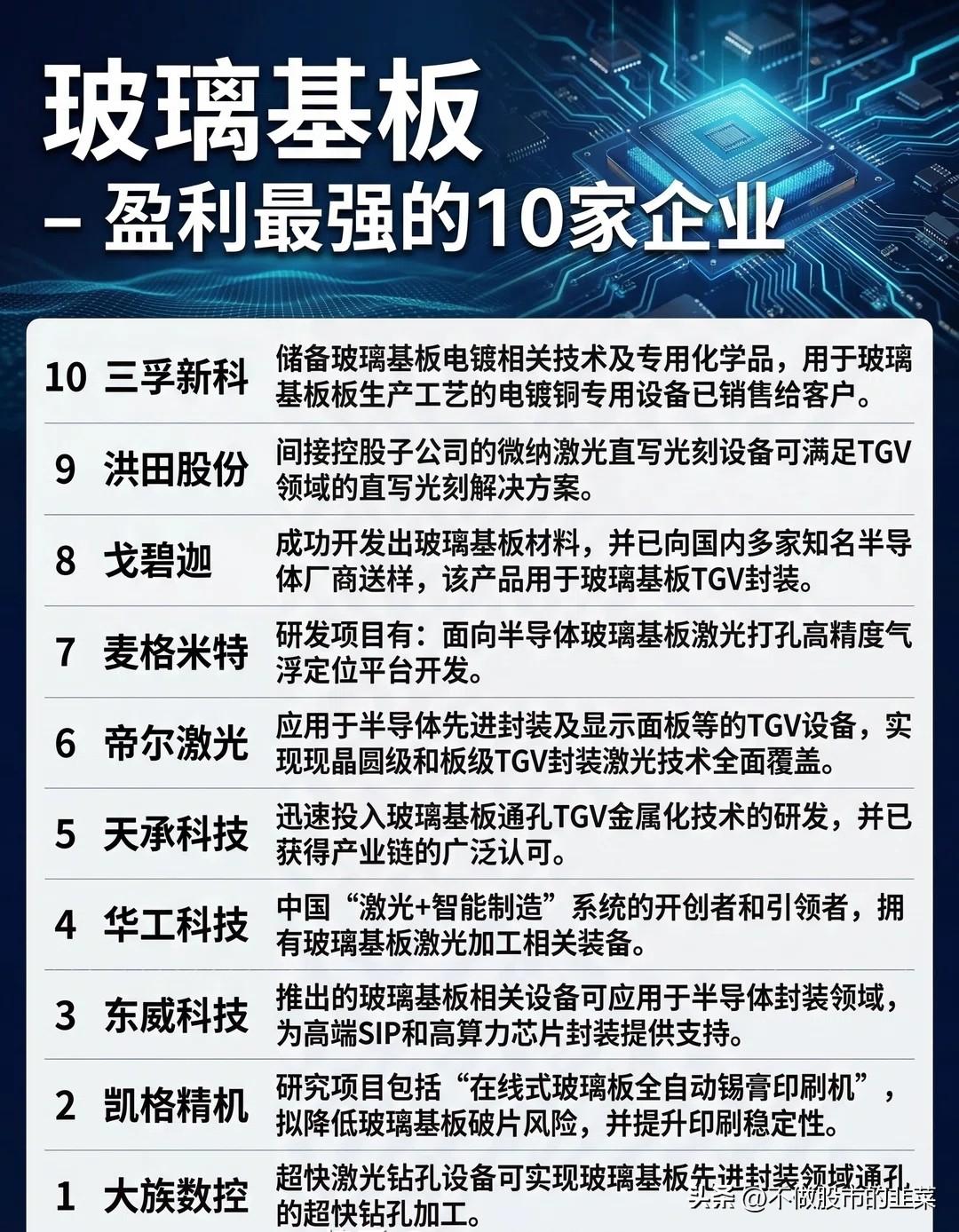

![AMD一CPU制造的相关企业。发了这么久天终于找到有一只自己股票的[捂脸哭]。但](http://image.uczzd.cn/2281361215273033121.jpg?id=0)

5.7东财科技概念人气百强榜:1.中国长城(量子科技+CPU)2.寒武纪(A

5.7东财科技概念人气百强榜:1.中国长城(量子科技+CPU)2.寒武纪(AI芯片+算力概念)3.金螳螂(半导体概念)4.通富微电(AMD+国产芯片)5.江波龙(AIPC+信创)6.东阳光(数据中心+液冷)7.海光信息(人工智能+阿里)8.兆易创新(汽车芯片+AI眼镜)9.云南锗业(光通信+稀缺资源)10.三安光电(氮化镓+碳化硅)11.亨通光电(光纤+CPO概念)12.利通电子(云计算+算力概念)13.德明利(存储芯片+半导体)14.合力泰(电子纸+OLED概念)15.粤传媒(AI应用+AIGC概念)16.佰维存储(先进封装+AI手机)17.莲花控股(AI智能体+deepseek)18.美利云(东数西算+数据中心)19.东方国信(大数据+边缘计算)20.协鑫能科(算力概念+数据中心)21.朗科科技(国产芯片+知识产权)22.中科曙光(百度概念+网络安全)23.奥瑞德(人工智能+东数西算)24.蓝色光标(抖音概念+快手概念)25.长电科技(中芯概念+物联网)26.澜起科技(数据安全+AI芯片)27.大位科技(云计算+东数西算)28.拓维信息(液冷概念+鸿蒙概念)29.通宇通讯(5g概念+光模块通信)30.盈新发展(存储芯片+半导体)31.大普微(英伟达概念+字节概念)32.综艺股份(国产芯片+人工智能)33.华工科技(华为概念+全息技术)34.光迅科技(光纤概念+量子科技)35.杭电股份(光纤概念+光通信)36.鸿博股份(数字经济+区块链)37.中天科技(东数西算+工业互联)38.宏和科技(PCB+苹果概念)39.广合科技(存储芯片+人工智能)40.博敏电子(数据中心+PCB概念)科技板块行情

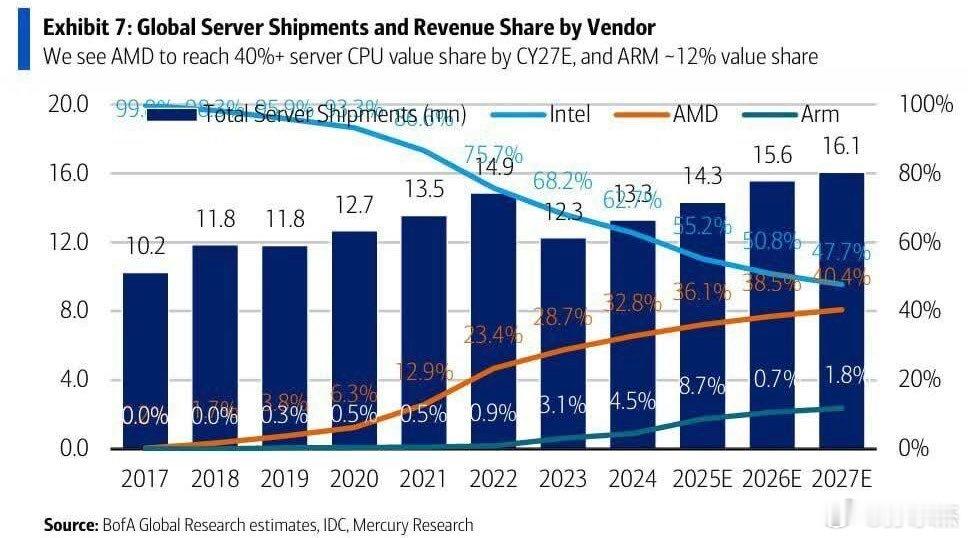

中期看好人工智能(AI)的逻辑如下:美国银行预计AMD在服务器CPU

中期看好人工智能(AI)的逻辑如下:美国银行预计AMD在服务器CPU市场的份额将从去年的36%增长到2027年的40%。他们预测ARM的市场份额将从8%增长到12%,而英特尔的市场份额将在同一时期从55%下降到47%。值得注意的是,他们的预测并未考虑AI基础设施中GPU与CPU比例的变化,并且假设未来两年的出货量只会缓慢增长。即使GPU与CPU的比例从8:1降至4:1,CPU的出货量至少也会翻一番,因为GPU的出货量也会增长。PS:CPU终于出头了,哈哈!科技AICPU