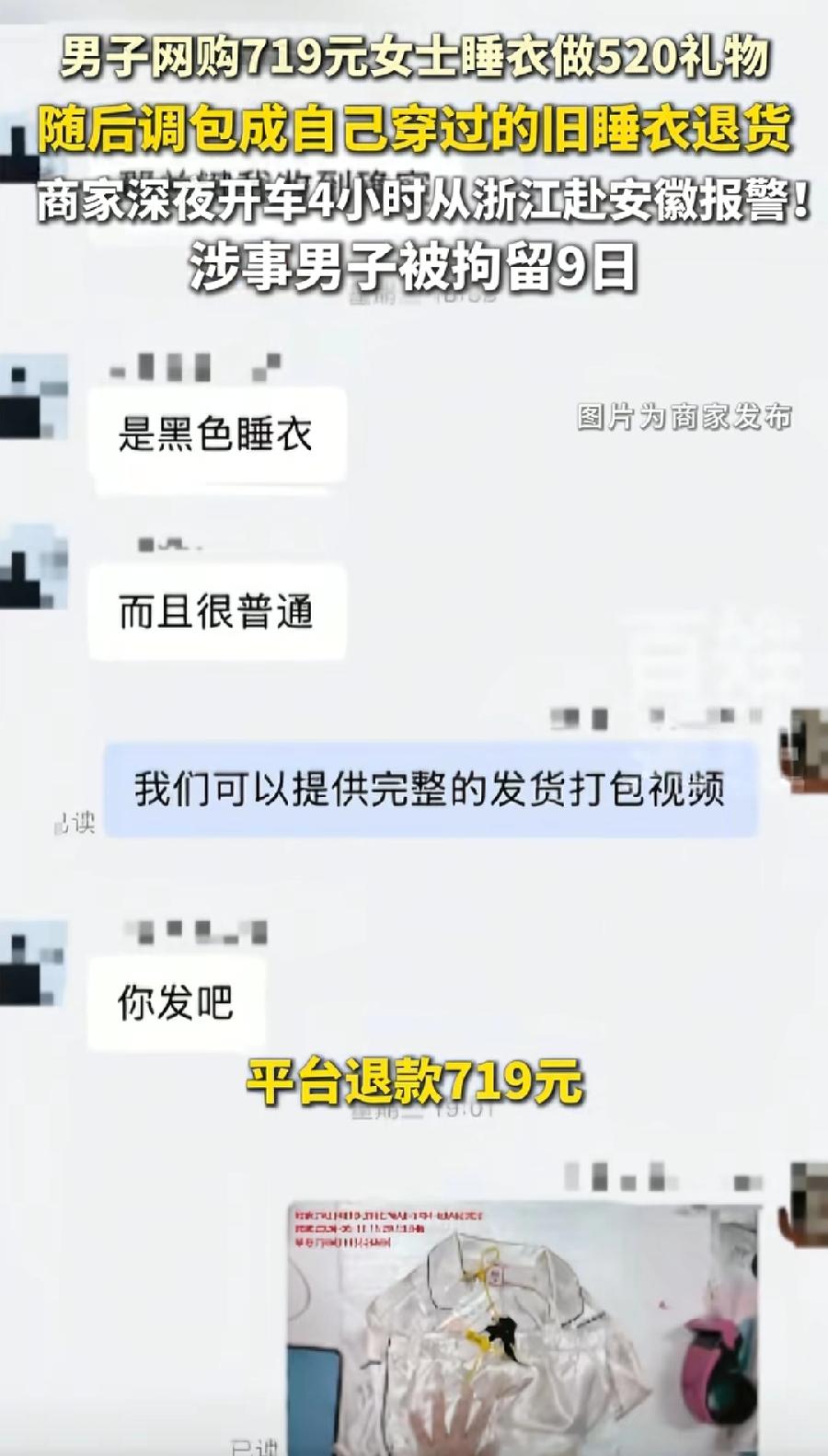

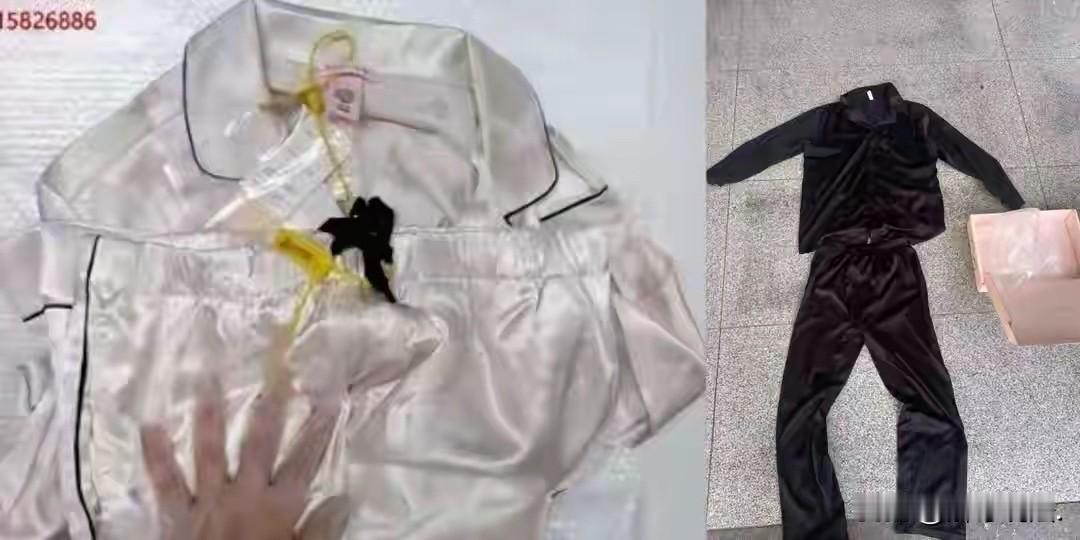

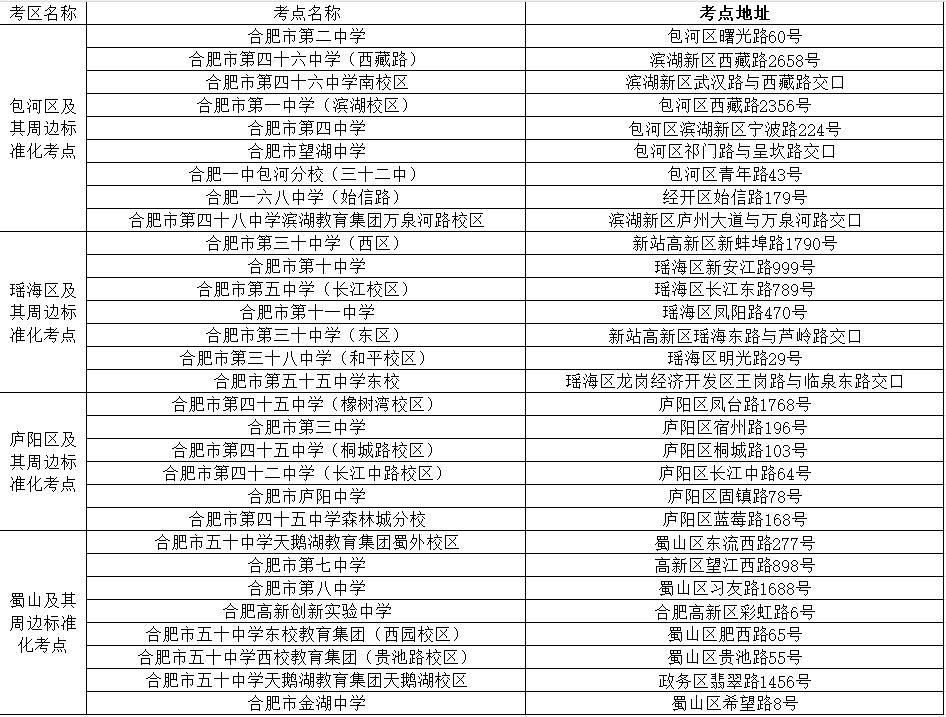

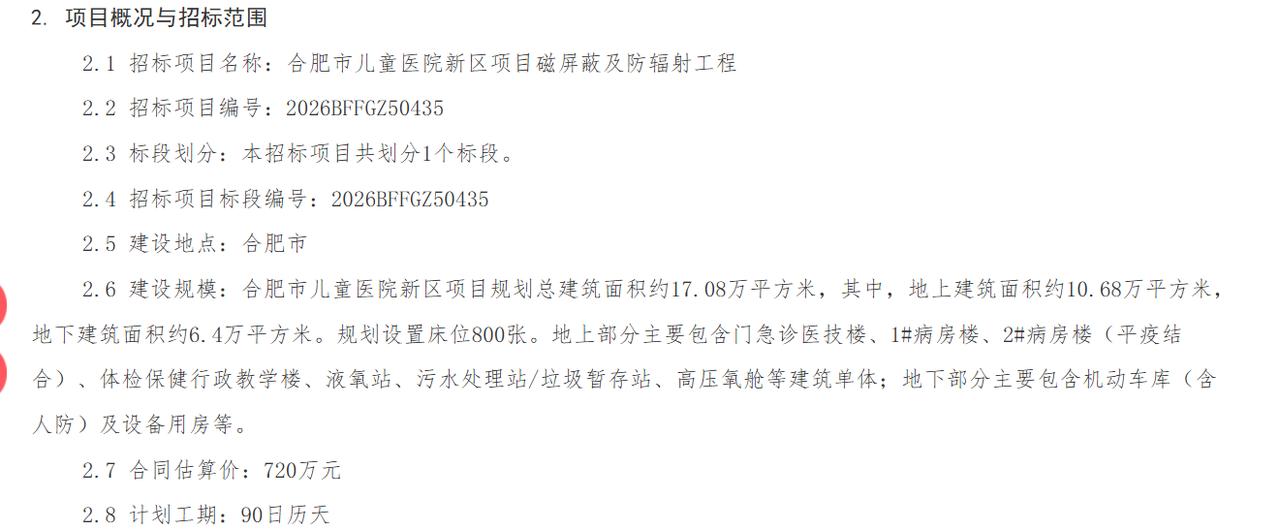

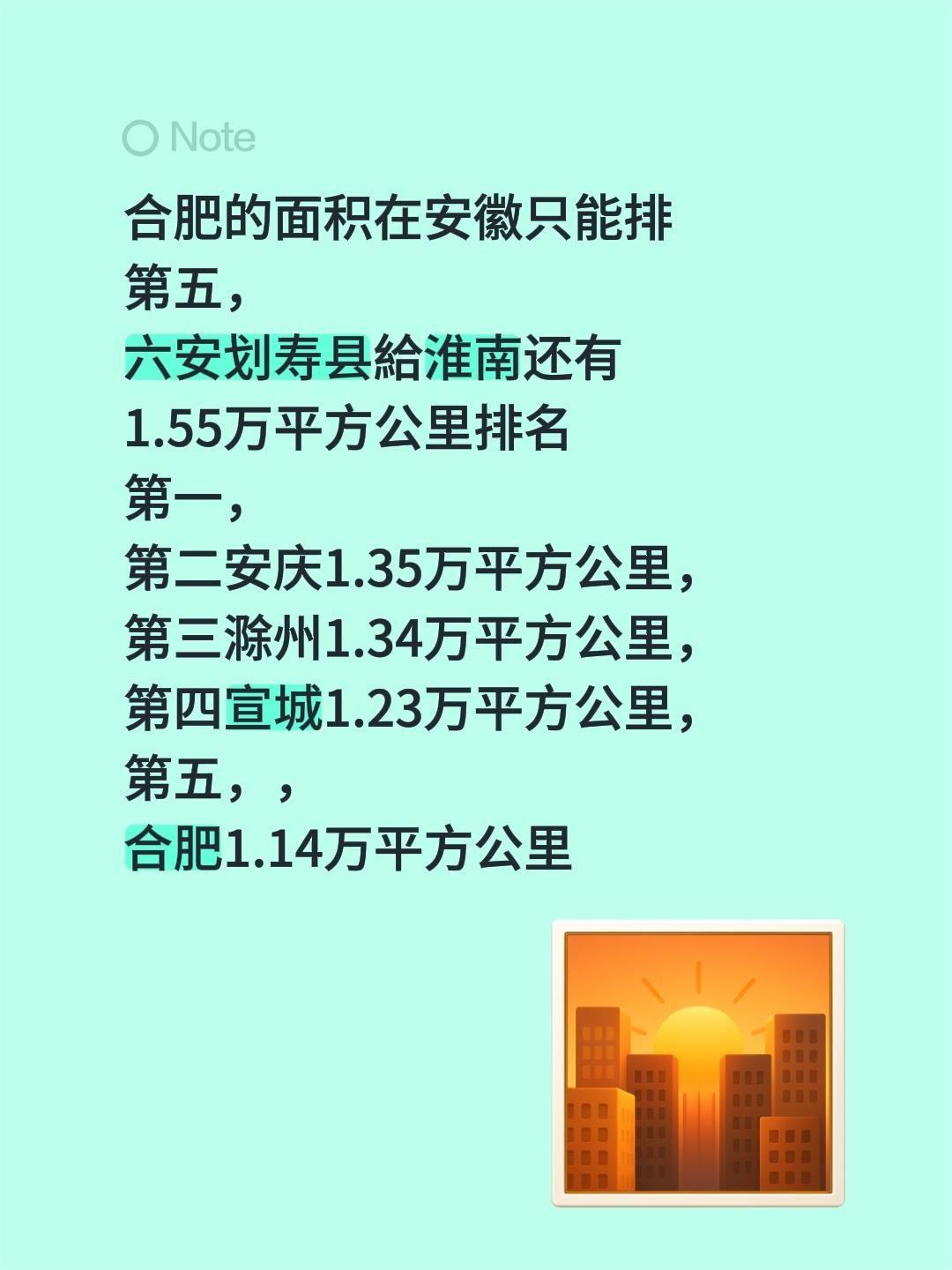

标签: 合肥

2026.5.21大A重点关注1、国风新材(000859):光刻胶+PI膜

2026.5.21大A重点关注1、国风新材(000859):光刻胶+PI膜+新能源材料,合肥国资新材料平台2、欧晶科技(001269):光伏+半导体石英坩埚双龙头,单晶硅材料配套领军企业3、滨海能源(000695):电池+负极材料+绿电+产能扩张4、盛剑科技(603324):光刻胶+半导体设备+绿色厂务具体投资逻辑如下:1、国风新材(000859):光刻胶+PI膜+新能源材料,合肥国资新材料平台(1)公司主营高分子功能膜、光电新材料、新能源汽车轻量化材料、绿色木塑材料四大板块;传统BOPP/BOPET包装膜稳基本盘,高端产品聚焦聚酰亚胺(PI)薄膜、光刻胶配套材料、电子离型膜,深度融入合肥“芯屏汽合”产业链。(2)受益半导体封装、柔性显示、新能源汽车高景气;PI膜打破海外垄断,用于FCCL、芯片封装、柔性屏;收购金张科技切入苹果、三星供应链,光刻胶配套材料放量,新能源汽车轻量化材料快速增长,打开成长空间。(3)国内膜材料第一梯队,合肥国资控股,PI膜、光刻胶配套材料细分领域技术领先;高端产能扩张+并购整合驱动升级,政策支持力度大,长期成长确定性较强。2、欧晶科技(001269):光伏+半导体石英坩埚双龙头,单晶硅材料配套领军企业(1)公司立足单晶硅产业链,主营石英坩埚、硅材料清洗、切削液处理;石英坩埚覆盖光伏与半导体领域,是单晶拉制核心耗材。(2)光伏领域受益全球装机复苏+N型硅片迭代,半导体领域受益12英寸硅片扩产+国产替代;32/36英寸半导体坩埚突破技术壁垒,进入中芯国际等供应链,成为第二增长曲线。(3)光伏石英坩埚全球市占率领先,半导体石英坩埚国产替代先锋;高纯工艺技术壁垒高,客户资源优质,产能扩张加速,业绩减亏明显,经营拐点确立。3、滨海能源(000695):电池+负极材料+绿电+产能扩张(1)公司首批150MW绿电(风电)目前已基本完成各部分建设,正全力推进通电手续与运营准备工作;公司新增负极产能按计划推进中,预计于上半年再增加5万吨前端及4万吨石墨化产能;公司一季度代加工与成品销售按业务量计算比例约为7比3;包头2000吨硅碳负极材料项目及邢台1000吨多孔碳项目均计划于年内完成部分产能投放,具体情况以实际投产进度为准。(2)据2026年5月19日互动易,包头2000吨硅碳负极材料项目及邢台1000吨多孔碳项目均计划于年内完成部分产能投放;据2026年4月15日年度报告,公司看好硅基负极材料的增长空间与发展潜力,拟推进相关产线建成投产。(3)据2026年4月15日年度报告,公司主营锂电负极材料,产品覆盖长循环、快充、高能量密度等序列,系列产品在头部电池厂取得批量订单;据2026年4月29日机构调研,公司一季度负极材料整体出货1.9万吨,预计2026年全年出货量为10-13万吨。4、盛剑科技(603324):光刻胶+半导体设备+绿色厂务(1)公司2025年光刻胶显影液回收技术在客户端验证成功,蚀刻液回收技术完成研发,电子化学品材料收入4,949.44万元,同比增长72.28%。(2)据2026年5月18日业绩说明会,公司已完成L/S双腔机型、除尘设备及多级真空、温控设备样机开发,半导体附属设备及关键零部件实现国产化并送国际客户验证。(3)公司2025年绿色厂务系统业务收入76,480.36万元,服务集成电路、半导体显示、新能源龙头,形成华东、华中、华南三大装备制造中心。

![[眼下最热的一家公司和合肥今年积极筹建的三条路]这两天,网上最](http://image.uczzd.cn/7485729707388472370.jpg?id=0)

![一买一个不吱声🌚网爆合肥业主吐槽绿城房产![捂脸哭]市民分享:合肥绿城你就](http://image.uczzd.cn/8766707374300144548.jpg?id=0)

![[合肥到肥东县城的又一条“大动脉”正式启动]自古以来,店埠都是](http://image.uczzd.cn/13772431541809855711.jpg?id=0)

![259万![鼓掌]合肥一大学运动场改造来了!从合肥了解到,中国科](http://image.uczzd.cn/10152404670987216947.jpg?id=0)

![189米![鼓掌]合肥一项目竣工验收!从合肥了解到,中科星图](http://image.uczzd.cn/6693151999326019647.jpg?id=0)

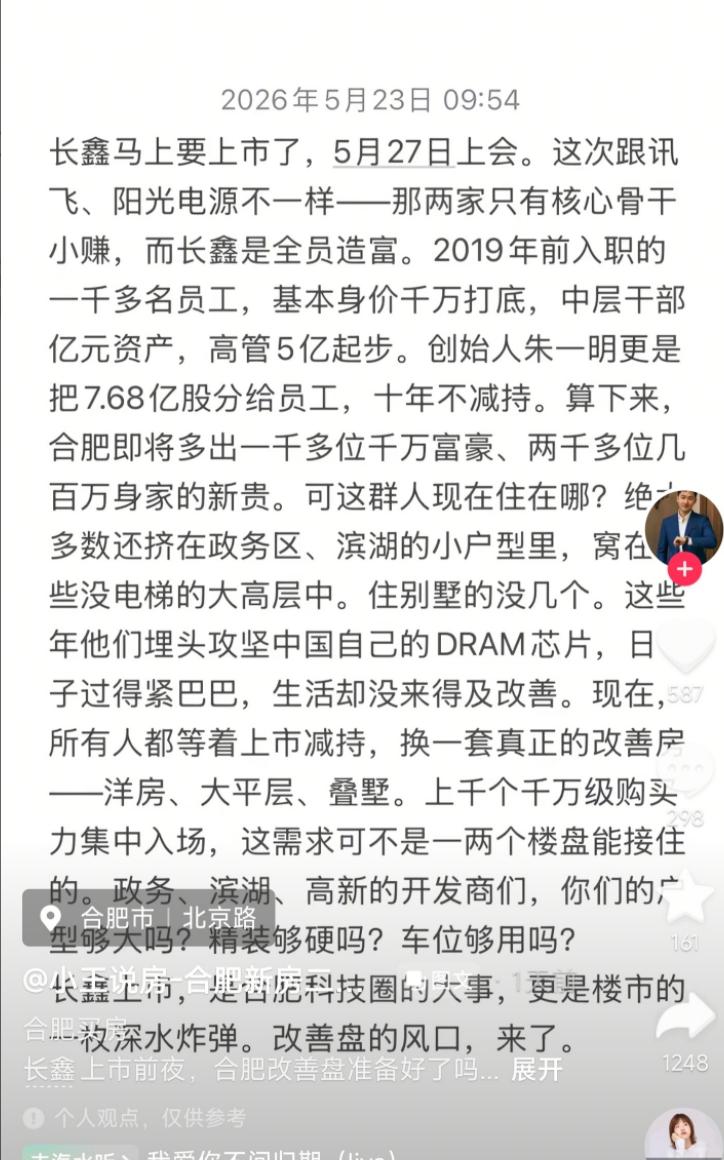

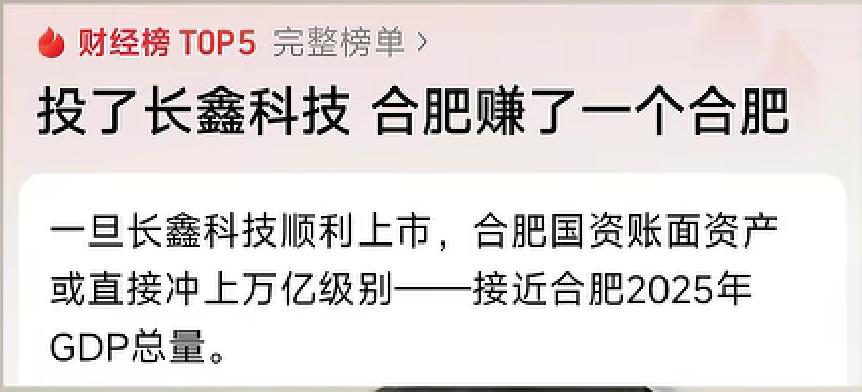

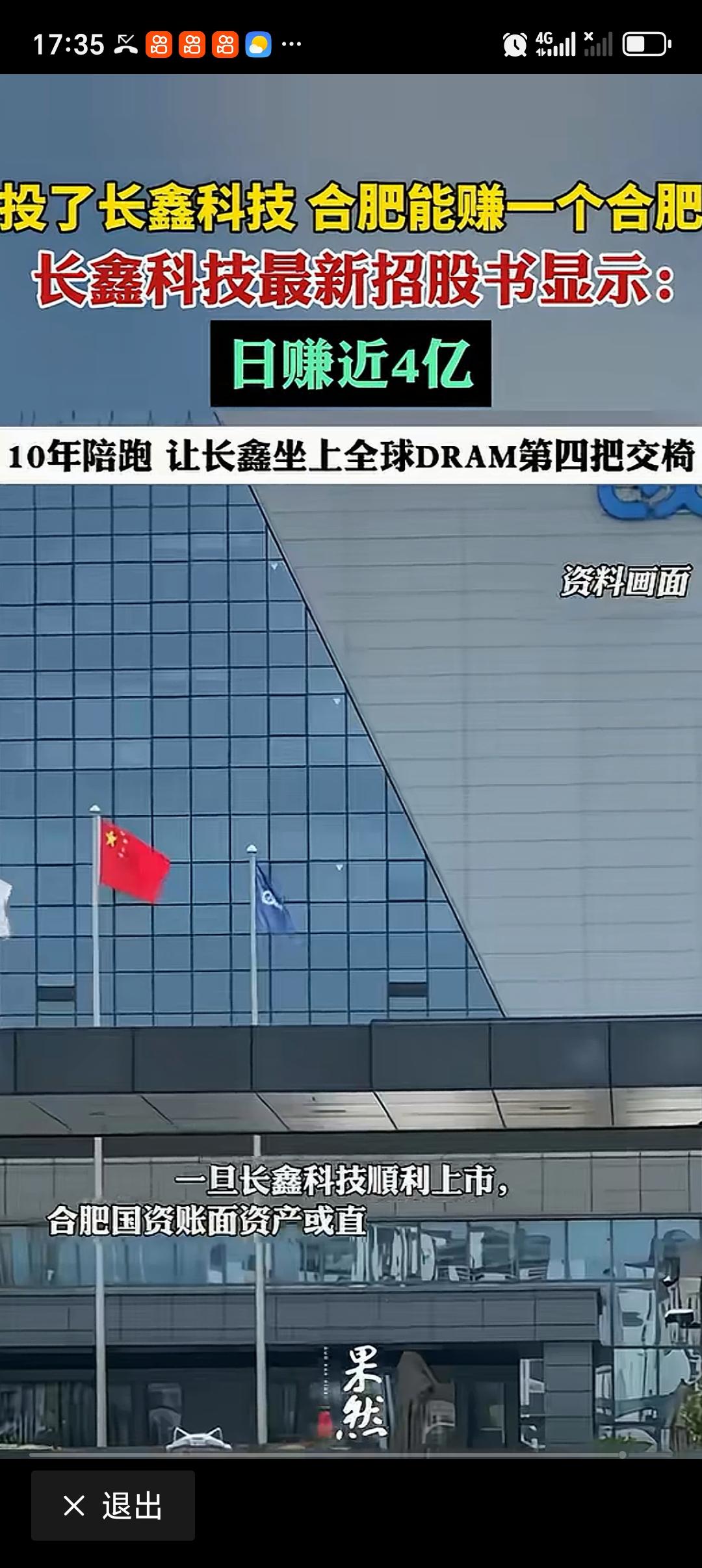

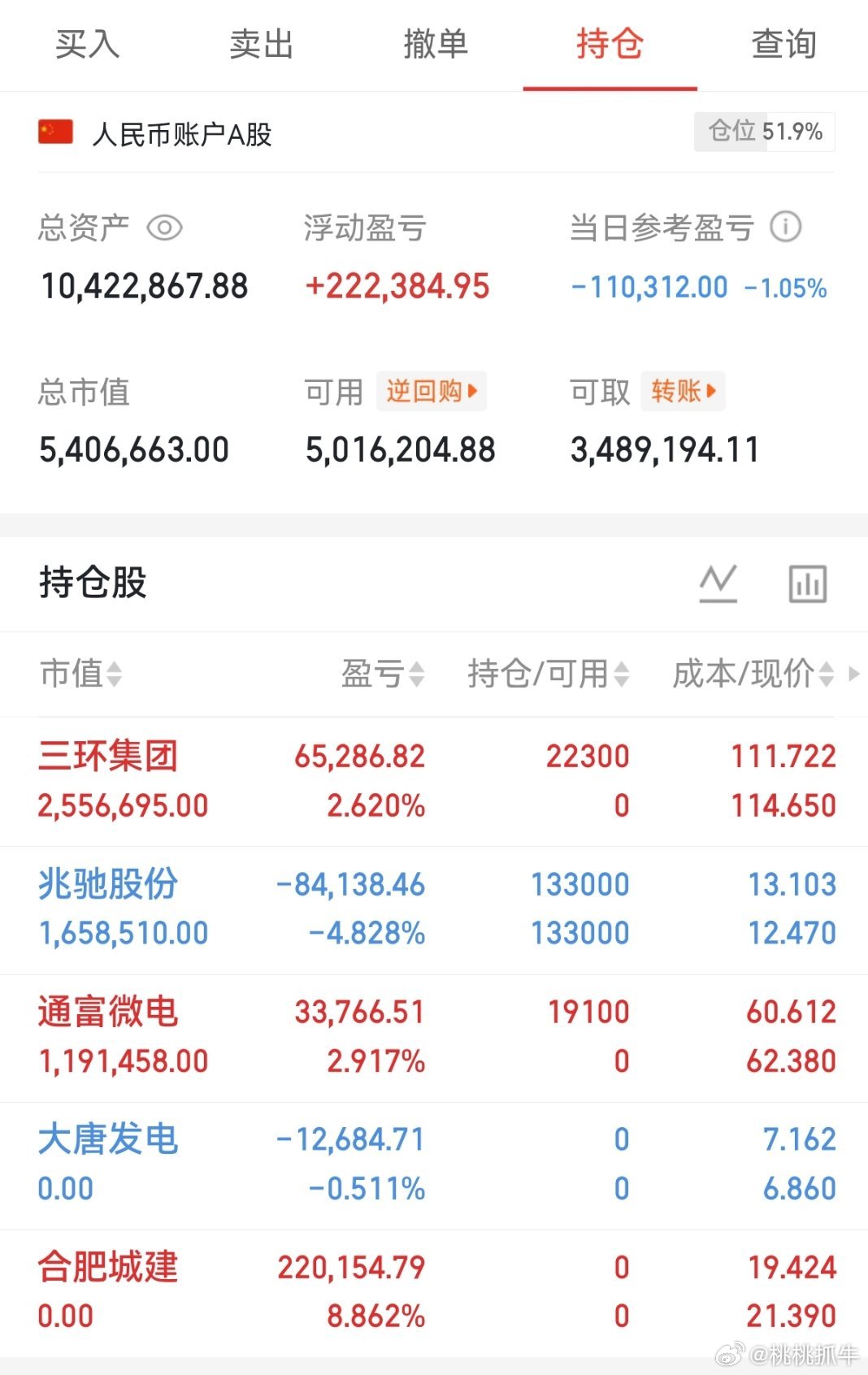

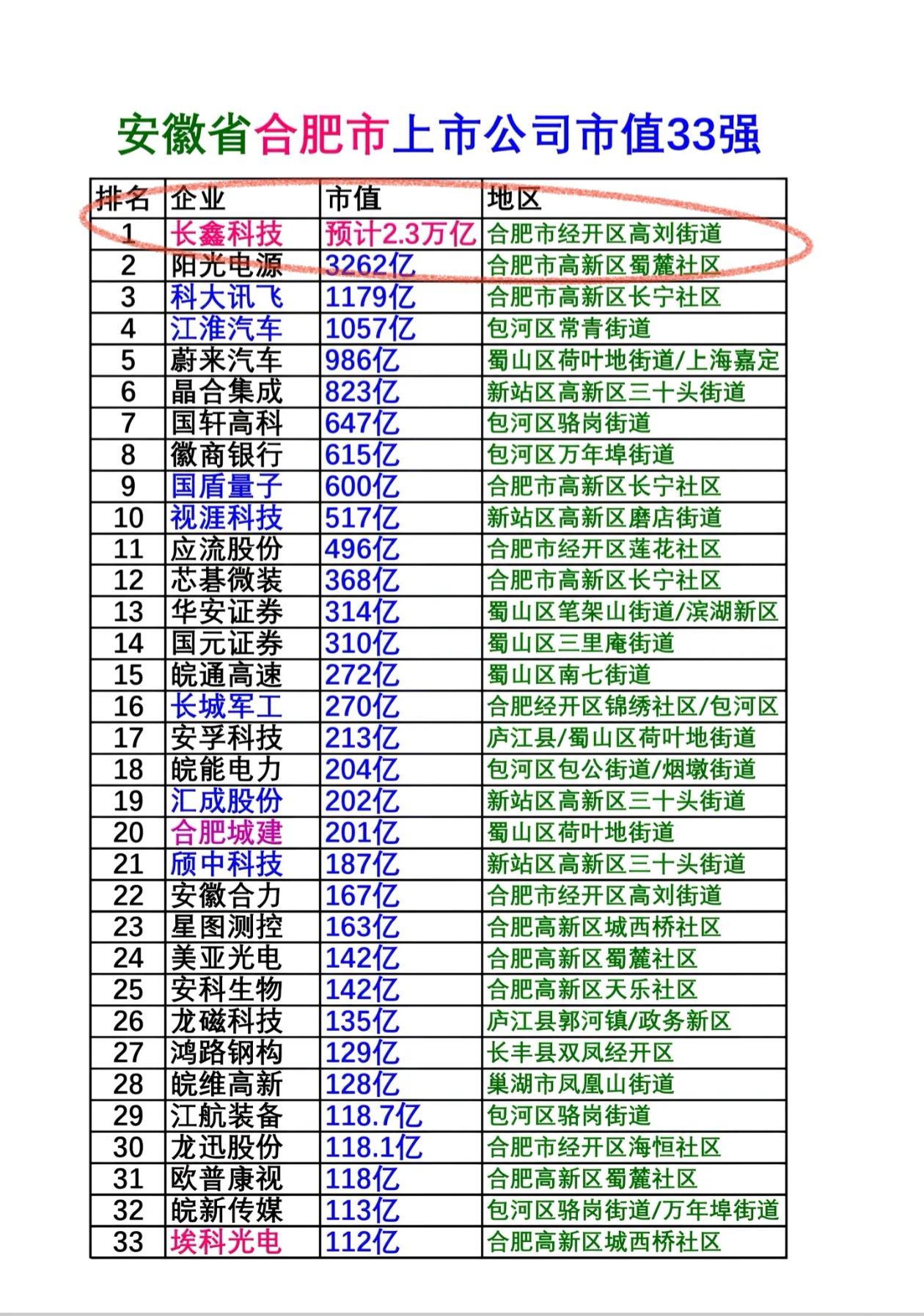

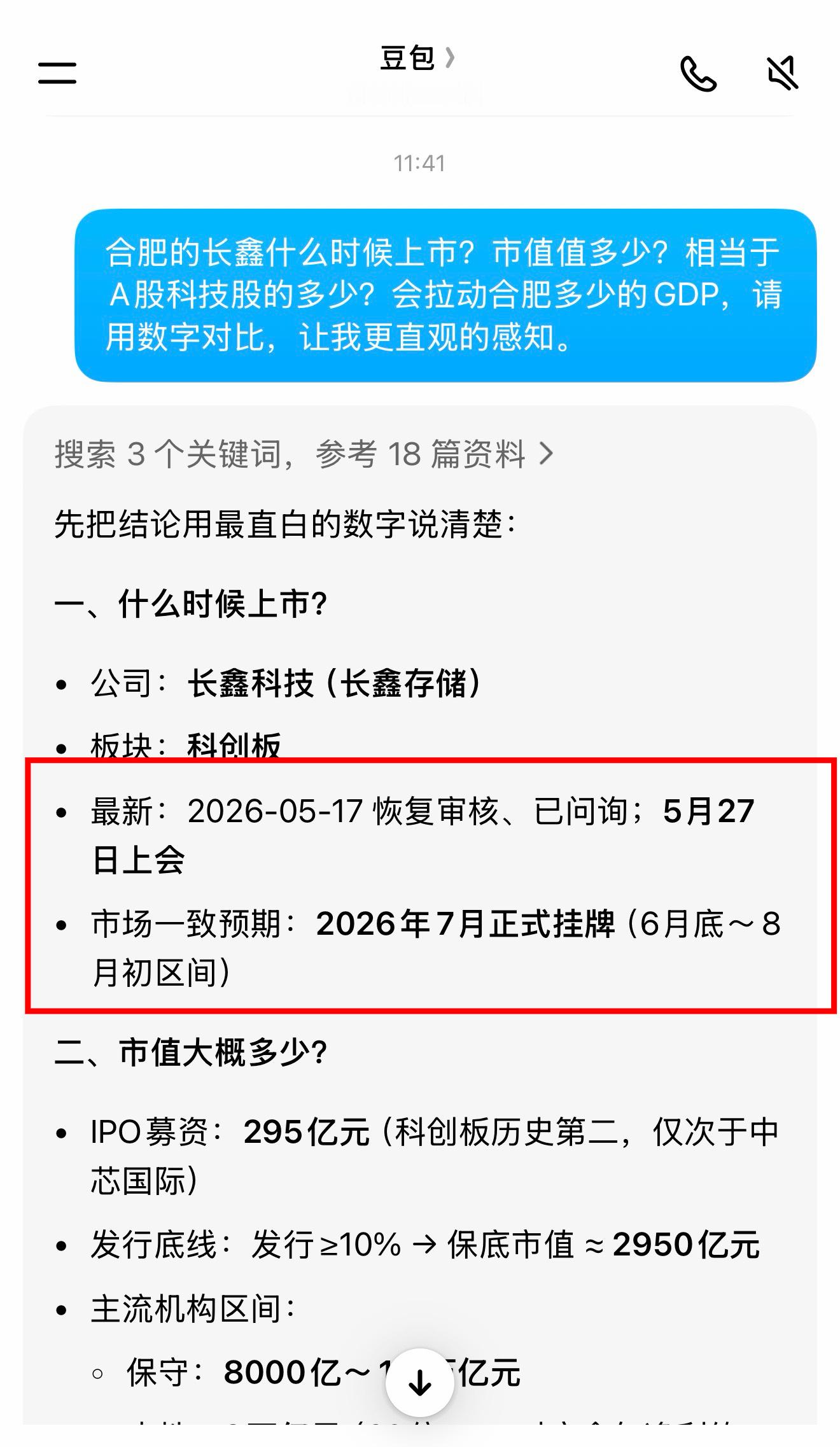

合肥国资委的“封神之战”:这5笔投资,堪称风投教科书2026年5月17日,长

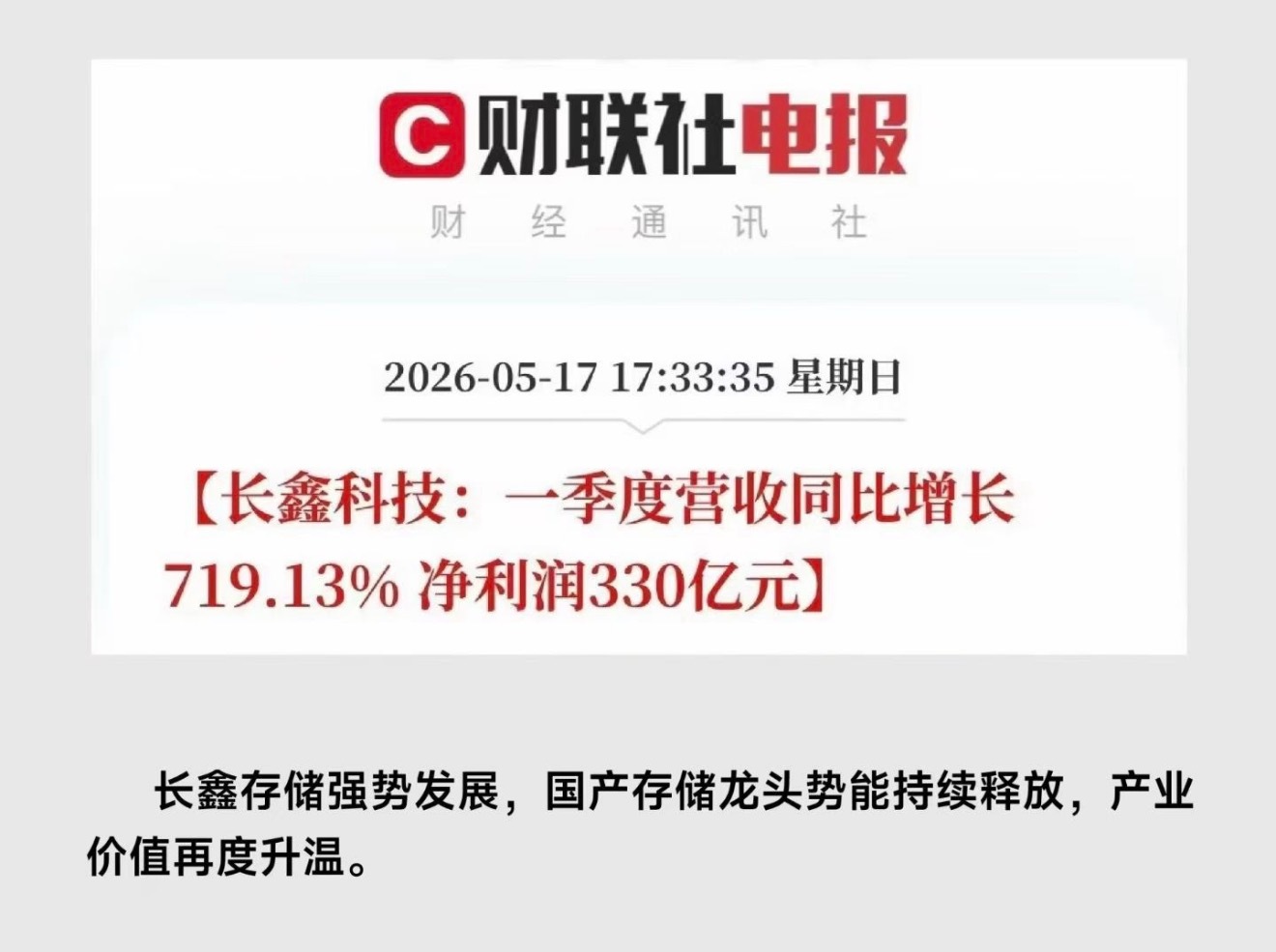

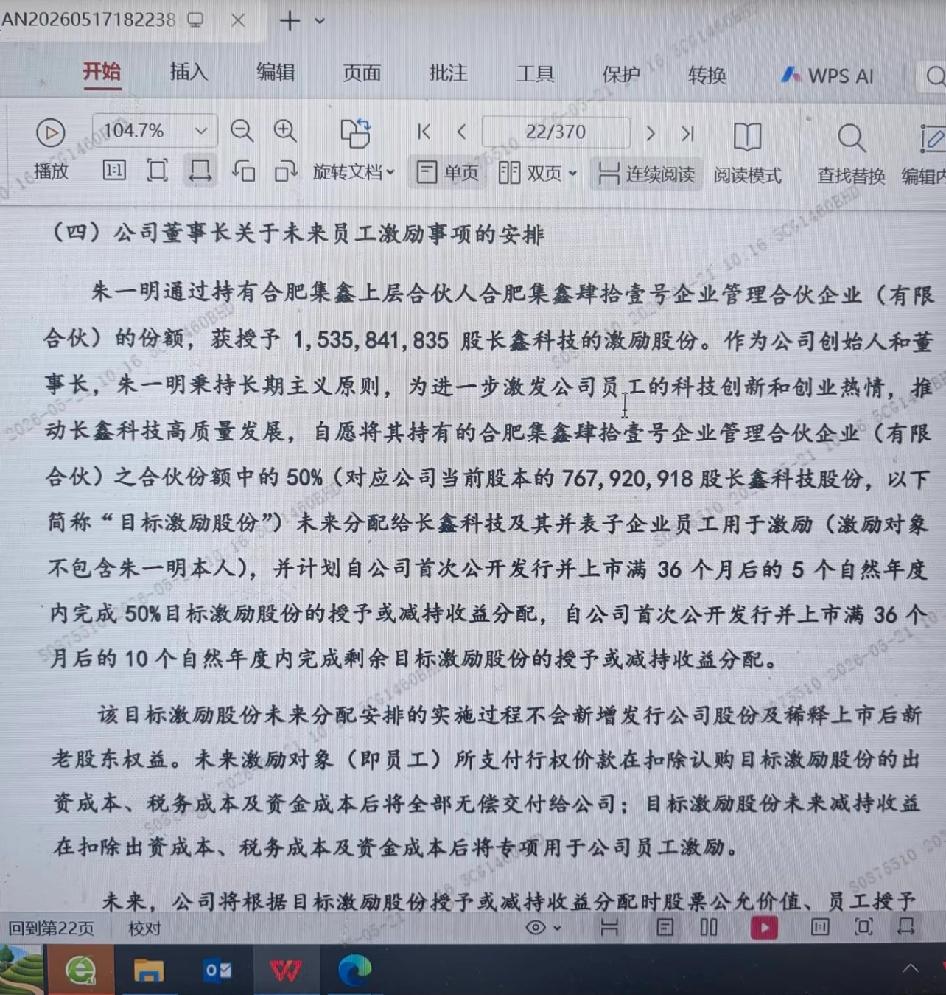

合肥国资委的“封神之战”:这5笔投资,堪称风投教科书2026年5月17日,长鑫科技更新招股书,公布了一季度财报:营收508亿元,净利润330亿元。这个数字是什么概念?日赚近3亿,单季度利润直接抹平了过去十年的累计亏损,按这势头,长鑫科技一旦登陆科创板,市值剑指万亿。而站在长鑫背后的最大赢家,合肥国资委,再次用战绩证明了自己“中国最强风投”的称号。1.长鑫存储:豪赌超1500亿,预计收益超10000亿2016年,合肥联手兆易创新启动长鑫存储项目,专攻被美韩“卡脖子”的DRAM内存芯片,合肥国资系合计持股约37%,若按万亿市值计算,账面浮盈超千亿已是必然。这笔投资更深远的意义在于,它让合肥拿到了半导体存储产业的入场券,催生了一整个芯片集群。2.蔚来汽车:70亿“雪中送炭”,收益超1000亿2020年,蔚来深陷资金危机,合肥国资果断出手投下70亿,当时的蔚来被很多人唱衰,合肥却不仅给钱,还拉来了一整条新能源汽车产业链。如今蔚来熬过低谷,合肥也借此坐稳了“新能源汽车之都”的位置,账面回报超千亿。3.京东方:110亿撬动“显示之都”,收益约200亿2008年,合肥拿出当年三分之一的财政收入投资京东方,建设国内首条液晶面板6代线。当时京东方还在亏损,合肥却敢“赌”上家底,结果不仅赚回约200亿收益,更重要的是吸引了上下游70多家配套企业,让合肥成了全球最大的显示屏生产基地之一。4.欧菲光:12亿精准卡位,收益约21亿合肥建投集团主导投资欧菲光约12亿元,引入光学光电产业项目,虽然投资体量不大,但这笔钱精准卡位了产业链关键环节,最终获得约21亿收益,再次验证了合肥模式的可行性。5.维信诺:29亿持续投入,静待花开投资约29亿元的维信诺,目前在合肥的产线仍处于投入期,暂无收益入账,但在合肥的“芯屏汽合”产业拼图中,维信诺是新型显示的重要一块,长期价值值得期待。复盘“合肥模式”:它不是赌博,是一门精密科学。很多人觉得合肥运气好,敢赌。但仔细看它的出手逻辑,从来不是追风口,而是“缺什么补什么”,家电产业“少屏”,就找京东方,补齐面板后缺“芯”,就攻半导体,汽车产业需要新能源,就引入蔚来。合肥背后是一套专业的投资决策体系:顶尖专家论证、专业尽调、政策导向研判、严谨商务谈判,四条战线同步推进。用国资“领投”撬动社会资本“跟投”,赚到钱后再投向下一个产业,“投资—成长—退出—再投资”闭环滚动造血。从当年三分之一财政收入的豪赌,到如今多个万亿级产业集群齐头并进,合肥把自己的名字从“中部省会”改写成了“科创之都”。而这种政府做风投、以投带引的“合肥经验”,正被越来越多的城市复制和学习。