在新能源赛道一路狂奔的当下,纯电路线几乎成为行业共识,可吉利控股集团董事长李书福却在公开场合直言不讳,点出了纯电车长期被忽视的核心问题。在全球甲醇生态相关活动上,他针对纯电车型的电池短板发表观点,尤其聚焦商用车领域,用直白的表述揭开了纯电车型在实际应用中的尴尬处境,也让新能源动力路线的深层争议,重新回到大众视野。

一、商用车致命痛点:电池占重数吨,载货量直接缩水

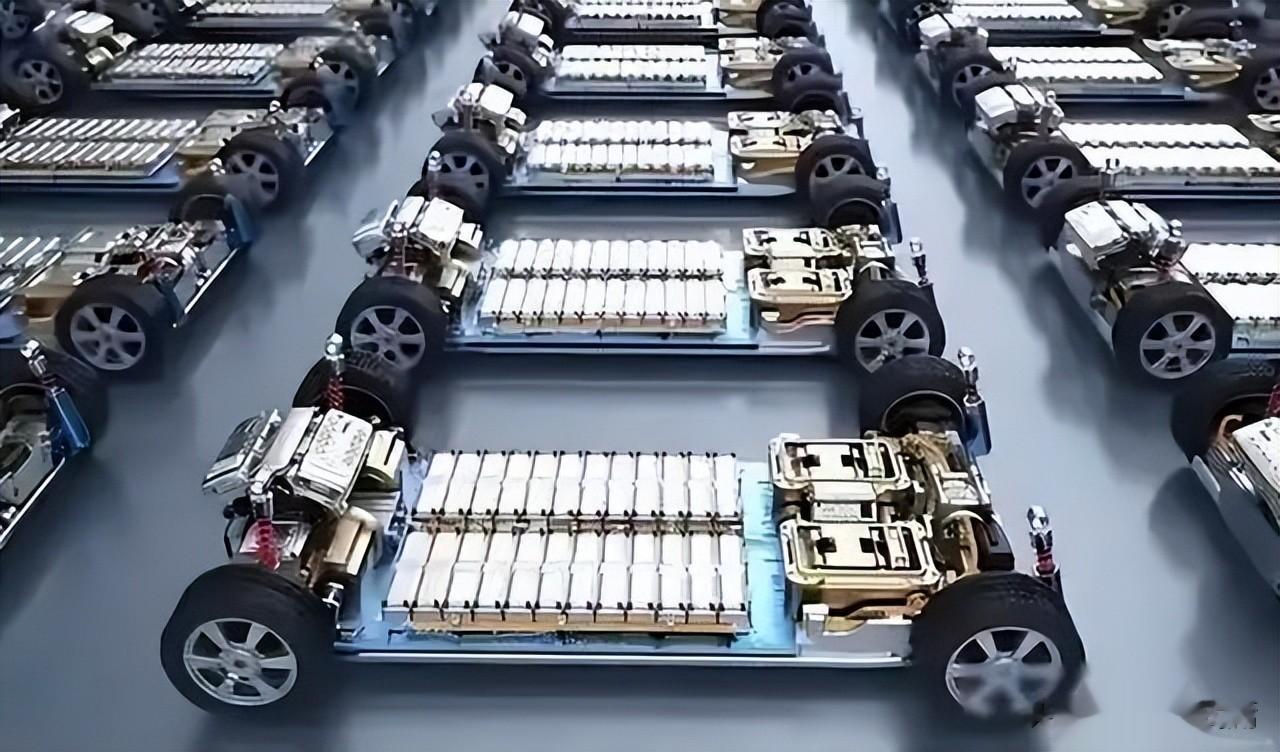

李书福在现场明确指出,纯电动卡车想要实现800公里续航,电池包的重量往往要达到好几吨。这一数据并非夸张,而是当前锂电技术下的客观现实。对于物流运输行业而言,车辆总质量有着严格的法规限制,电池自重过大,就意味着可装载货物的重量大幅减少。

物流公司经过实际核算后发现,纯电重卡因电池挤占自重,单次载货量远低于传统柴油卡车,即便用电成本相对更低,整体运营收益也远不如柴油车。原本被看好的绿色运输方案,在实际算账后失去了经济性优势,这也是纯电重卡在长途干线物流中难以大规模普及的核心原因。

二、能量密度差距悬殊:甲醇车自重仅为锂电车一半

除了商用车的实际痛点,李书福还对比了甲醇与锂电池的能量密度差异,给出了极具冲击力的结论:甲醇的能量密度是锂电池的十几倍。在同等500公里续航的前提下,纯电车型的整车自重,几乎是甲醇动力车型的两倍。

这一差距直观体现在车辆使用上,纯电车就像背着两倍体重的沙包在行驶,自重过大不仅影响载重,还会带来能耗、操控、零部件损耗等一系列连锁问题。而甲醇燃料凭借高能量密度的优势,无需搭载超大容量电池组,整车自重更合理,无论是乘用车的驾驶体验,还是商用车的运载效率,都更贴合实际使用需求。

三、五年销量狂飙背后:锂价过山车让产业链苦不堪言

从2020年到2025年,中国新能源汽车市场迎来了爆发式增长,年销量从不足140万辆一路攀升至千万辆级别,行业规模实现了质的飞跃。但在销量暴涨的光鲜背后,锂电池核心原材料碳酸锂的价格波动,却让整个中下游企业承受了巨大压力。

2022年至2024年,碳酸锂价格经历了暴涨后暴跌再反弹的极端行情,价格曲线如同过山车一般剧烈起伏。上游原材料的价格失控,导致电池企业生产成本极不稳定,车企的利润空间也被不断挤压,不少企业在行情波动中陷入经营困境,这也暴露了纯电路线过度依赖锂资源的产业链隐患。

四、纯电并非万能:场景适配性才是新能源核心逻辑

李书福的此番表态,并非否定纯电技术的价值,而是反对行业内“唯纯电论”的片面认知。纯电车型在城市短途通勤、固定线路运营等场景中,有着清洁、低成本的优势,依旧是民用代步的主流选择。但在长途重载、跨城运输等场景下,锂电池能量密度低、自重大的短板被无限放大,完全无法满足行业的经济性需求。

相比之下,甲醇动力不仅能规避电池自重问题,还具备补能速度快、燃料供应稳定的特点,同时我国拥有完善的甲醇生产与供应体系,能源安全性远高于依赖进口锂资源的纯电路线。多元动力路线并行,才是符合不同使用场景的理性选择。

五、行业回归理性:新能源竞争不该是单一技术的博弈

当下的新能源行业,正逐渐从盲目追求纯电路线,转向多元化技术布局的理性阶段。李书福的公开发声,本质上是为行业敲响警钟:新能源的核心目标是绿色高效与可持续,而非单一技术的垄断。

纯电车的电池短板短期内难以通过技术迭代彻底解决,锂资源的价格波动也始终是产业链的不稳定因素。而甲醇动力凭借高能量密度、低成本、高适配性的特点,恰好弥补了纯电路线的不足,尤其在商用车领域展现出不可替代的优势。

从市场发展规律来看,未来的新能源赛道绝不会是纯电一家独大,而是纯电、甲醇、混动等技术各司其职,适配不同场景的共生格局。对于消费者和企业而言,抛开技术偏见,选择适配自身需求的动力方式,才是最务实的选择。而行业只有摆脱单一技术依赖,才能真正实现绿色转型与长期稳定发展,这也是李书福此番表态,带给整个新能源行业的深层思考。