韩国工程师点破真相:中国芯片最可怕的地方,是它能“自主呼吸”。

最近芯片圈有两件挺有意思的事,撞一块儿了。

第一件,荷兰贸易部长7月7日跑到北京来访问了。美国那边正逼着荷兰跟它一起收紧对华芯片设备出口,荷兰人扭头就来了中国。

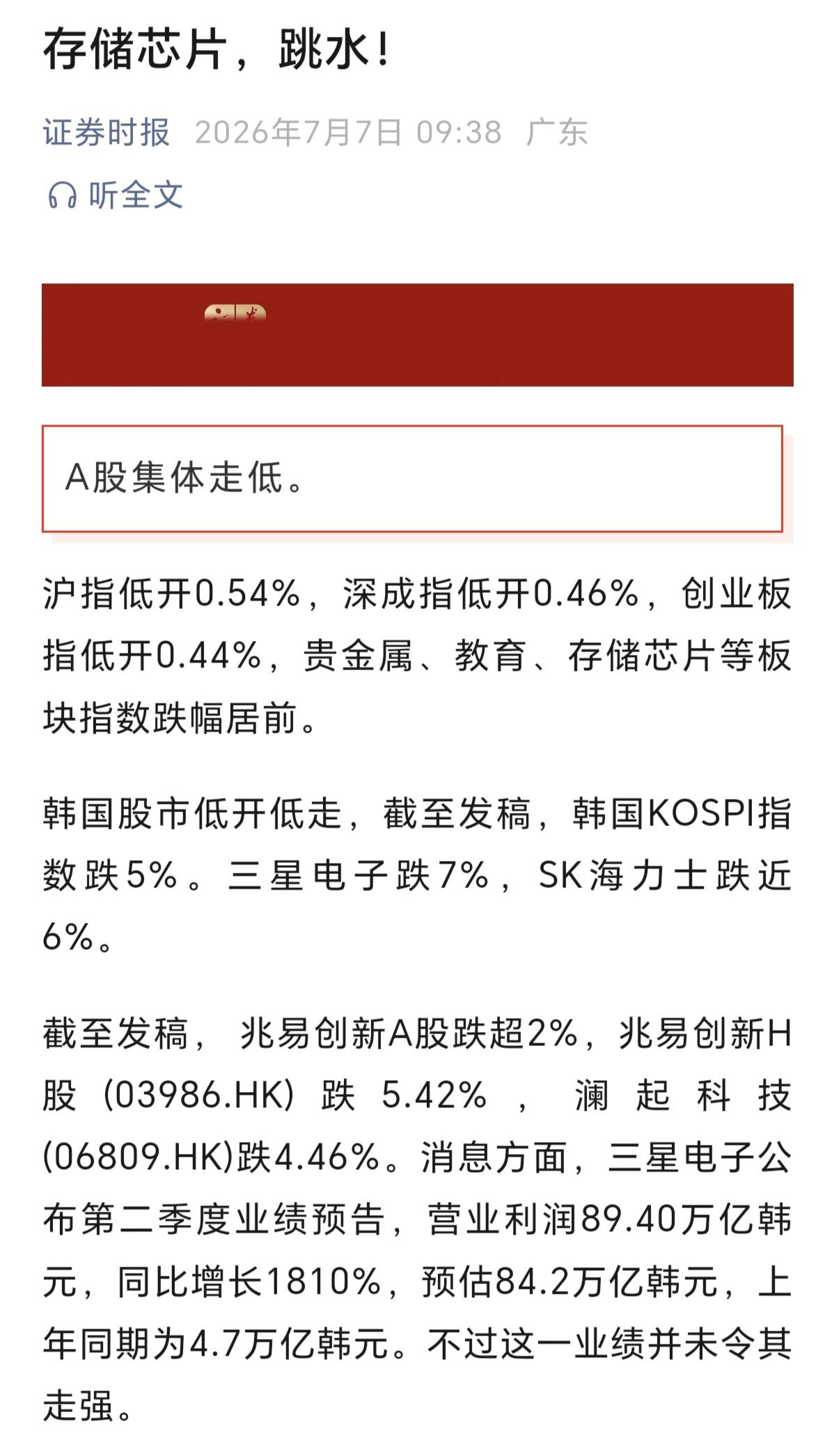

第二件,韩国股市7月7日暴跌超过6%,直接熔断了,三星电子跌了近8%。原因之一,是市场担心中国存储芯片厂商正在抢走韩国的饭碗。

这两件事隔着一个太平洋,却指向同一个方向:中国芯片产业,正在发生一些让西方和韩国坐不住的变化。

怎么理解这个变化?最近一位韩国资深半导体工程师在外网发了一封公开信,讲了一个挺扎心的观察。

他的核心观点很简单:西方一直用“国产替代”的逻辑去理解中国芯片,觉得中国是想跟在英伟达、台积电屁股后面,一步一步把别人的东西复制出来。但中国实际上在玩的,是另一局游戏。

什么游戏?一套不需要西方技术就能自己转起来的独立生态。

先看全球芯片的权力结构长什么样。英伟达负责设计,台积电负责制造,三星和SK海力士提供存储,荷兰ASML供应光刻机。

这是一个极其昂贵、极度封闭的“顶级俱乐部”。中国在这个俱乐部里的待遇是什么?最先进的芯片不卖,最先进的光刻机不卖,想找台积电代工门都没有。

按正常的商业逻辑,被断了粮的中国芯片产业应该直接趴下。但这位韩国工程师说,西方错就错在用“正常商业逻辑”去衡量中国。

中国选择了一条看起来有点笨、但正在走通的路:自己把整条产业链搭起来。

华为设计芯片,中芯国际负责制造,长鑫存储和长江存储搞内存和闪存,长电科技和通富微电做封装,北方华创和中微公司供应设备。

这个链条不够精致,甚至有些臃肿,但它最大的特点是,它是一个活物,不需要外部输血就能自己呼吸。

这里面最典型的一个例子,是中芯国际怎么绕过ASML的光刻机封锁。

没有最先进的EUV光刻机,怎么办?答案是“大力出奇迹”。

中芯国际用普通的DUV光刻机,通过极其复杂的多重曝光技术,硬生生把7nm芯片给量产了。中芯国际N+2工艺(等效7nm)月产能已经达到7万片12英寸晶圆。

代价是什么?良率低、成本高。刚开始良率只有12%,到2026年才突破40%开始盈利。如果在硅谷或者首尔,这种财务报表交上去,CEO第二天就会被董事会赶走。

但在中国这套体系里,逻辑不一样。国家大基金在持续输血,政策在推动国产替代。良率低就用钱砸到高,亏损大就扛到盈利。华为的昇腾AI芯片,绝大部分已经交由中芯国际代工。预计2026年稍后,会有两座专为华为提供产能的新晶圆厂正式投产。

更狠的是,中国还在用另一招绕过制程封锁:先进封装。

既然单颗芯片的工艺被卡在7nm,做不出英伟达那种单体性能逆天的芯片,那就换条路走。

长电科技、通富微电这些封装巨头,把多颗中芯国际生产的7nm核心芯片,像拼乐高一样用先进封装技术“粘”在一起。单颗打不过你,我就堆叠。你封锁了我的电梯(制程),我就在室内搭个攀岩墙(封装)。

这个策略正在起效。高盛预测,2026年国产AI加速芯片出货量的市场份额有望超过50%。国产芯片在单位IT功耗的资本支出上,比进口芯片低40%到50%。

但真正让韩国人睡不着觉的,还不是AI芯片,是存储芯片。

长鑫存储,这家2016年才成立的公司,2026年一季度营收508亿元,同比增长超过700%。全球DRAM市场份额从2025年的约3%飙升到8%。一年之内翻了将近三倍。与此同时,SK海力士的市场份额从36%下滑到29%。

长江存储也在发力。2026年第一季度,全球NAND市场份额从8%提升到13%。营收同比增长246%。它已经直接追上了美光。

韩国工程师在信里点出了一个真正致命的时间点:2027到2028年。当长鑫存储的DDR5良率彻底稳定,当长江存储的高层数闪存产能大规模涌向市场,当中国的互联网巨头全面换装国产存储芯片,全球常规芯片的价格防线将彻底崩溃。

这让人想起当年的光伏、锂电池和电动汽车。中国一旦把一个高科技行业做成“白菜价”,这个行业的游戏规则就变了。

到时候,韩国引以为傲的DRAM和NAND生意,利润会被大幅压缩。而失去了常规芯片的现金流,韩国拿什么去维持跟英伟达、台积电那个“顶级俱乐部”的昂贵会费?

韩国人已经感受到寒意了。韩国科学技术信息通信部的评估报告显示,中国整体半导体技术能力已领先韩国0.7年。

美国以为制裁能挡住中国。结果呢?中国在自己的围墙里,硬生生盖了一栋属于自己的高楼。

这栋楼还不够漂亮,地基还不够稳,但它已经能自己呼吸了。