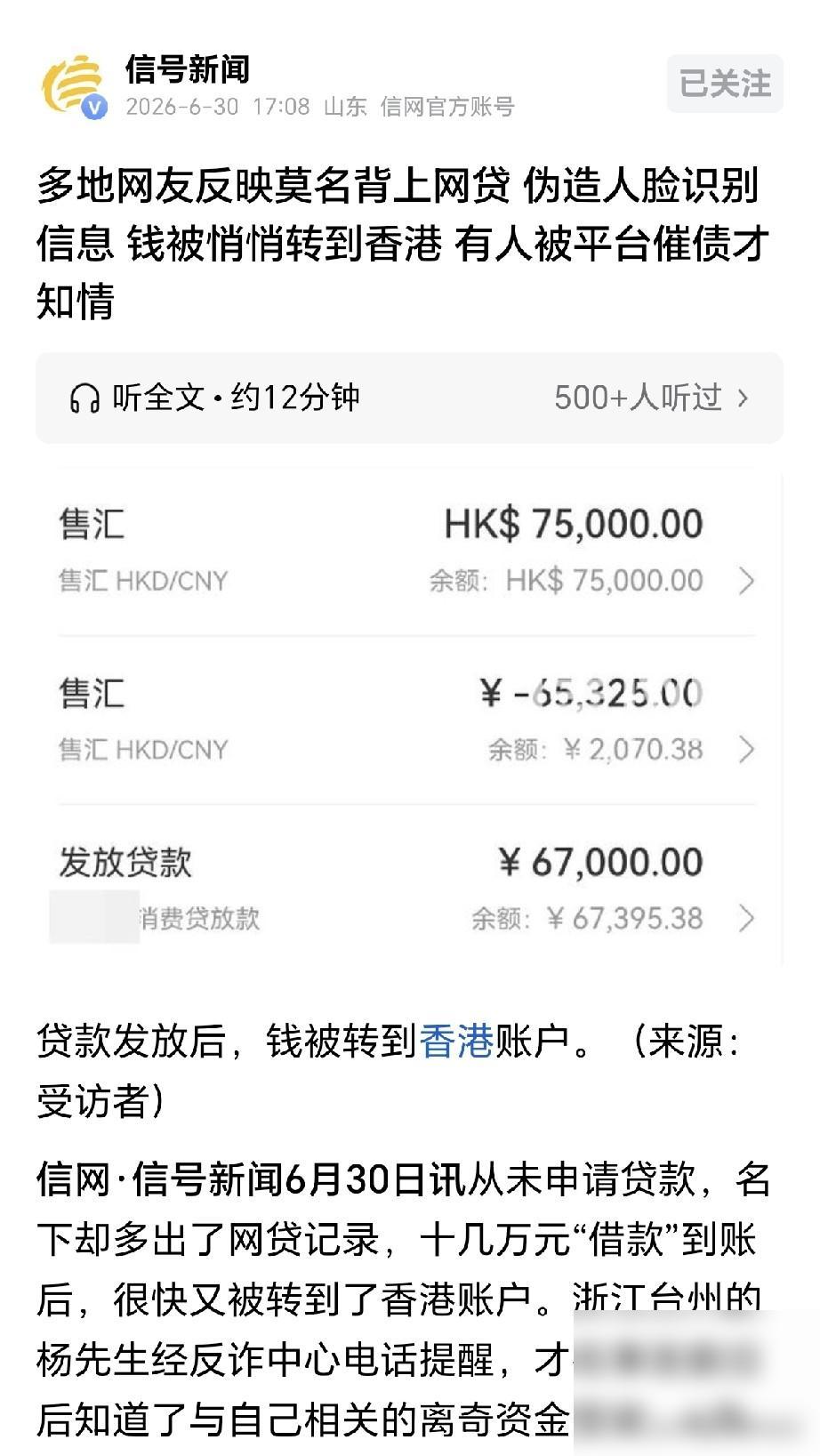

“细思极恐!”浙江台州,一男子是包工头,常年用一张银行卡给工人发薪,结果一个天气软件,差点把他的资金账户变成别人的提款机。据素材说,杨先生下载所谓“橘子天气”后,手机开始异常,短信和电话都收不到。后来反诈预警打来电话,他才发现名下多出17万元消费贷,还被兑换成19.7万港币,转进了陌生账户。

我看这事最吓人的地方,不是骗子话术有多高明,而是杨先生压根没走到“被哄着转账”那一步。以前不少骗局,还得让你输验证码、点确认、自己转钱;这类套路如果属实,就是先拿权限,再控手机,再切断提醒,最后人还以为手机只是系统更新,钱却已经被人挪走了。

但要我说,不能只怪杨先生“手滑下载”。一个包工头长期用同一张卡给工人发工资,账户流水、设备登录地、贷款申请手机号、签名方式,这些本该能拼出一张风险画像。突然冒出一笔消费贷,又换成港币转向陌生账户,如果平台和银行只靠几次线上识别就放行,那普通人的“人脸”,反倒成了骗子手里的钥匙。

当然,用户自己也得长记性。天气预报App要无障碍权限,还要刷脸,这本身就不对劲。无障碍权限不是随手点同意的小按钮,它可能影响手机操作。朋友圈链接、陌生二维码、小众网页下载的App,只要催你开权限,第一反应就该是卸载。

法律上也别想简单了。《民法典》第148条说的是受欺诈方可以请求撤销相关民事法律行为,不是嘴上一句“我被骗了”就自动没事。杨先生后面还得报警、固定证据、向贷款机构和银行提出异议,动作越快,越可能把损失挡住。

这事给我的判断很明确:反诈不能只提醒老百姓别贪心,也得盯住那些“正常流程”里被骗子钻穿的洞。真正可怕的骗局,不是骗你点确认,而是替你点完确认。对此,你怎么看?