最近三年硬件设备股票涨幅远超软件服务,AI算力硬件行情弹性最强,软件持续跑输大盘。

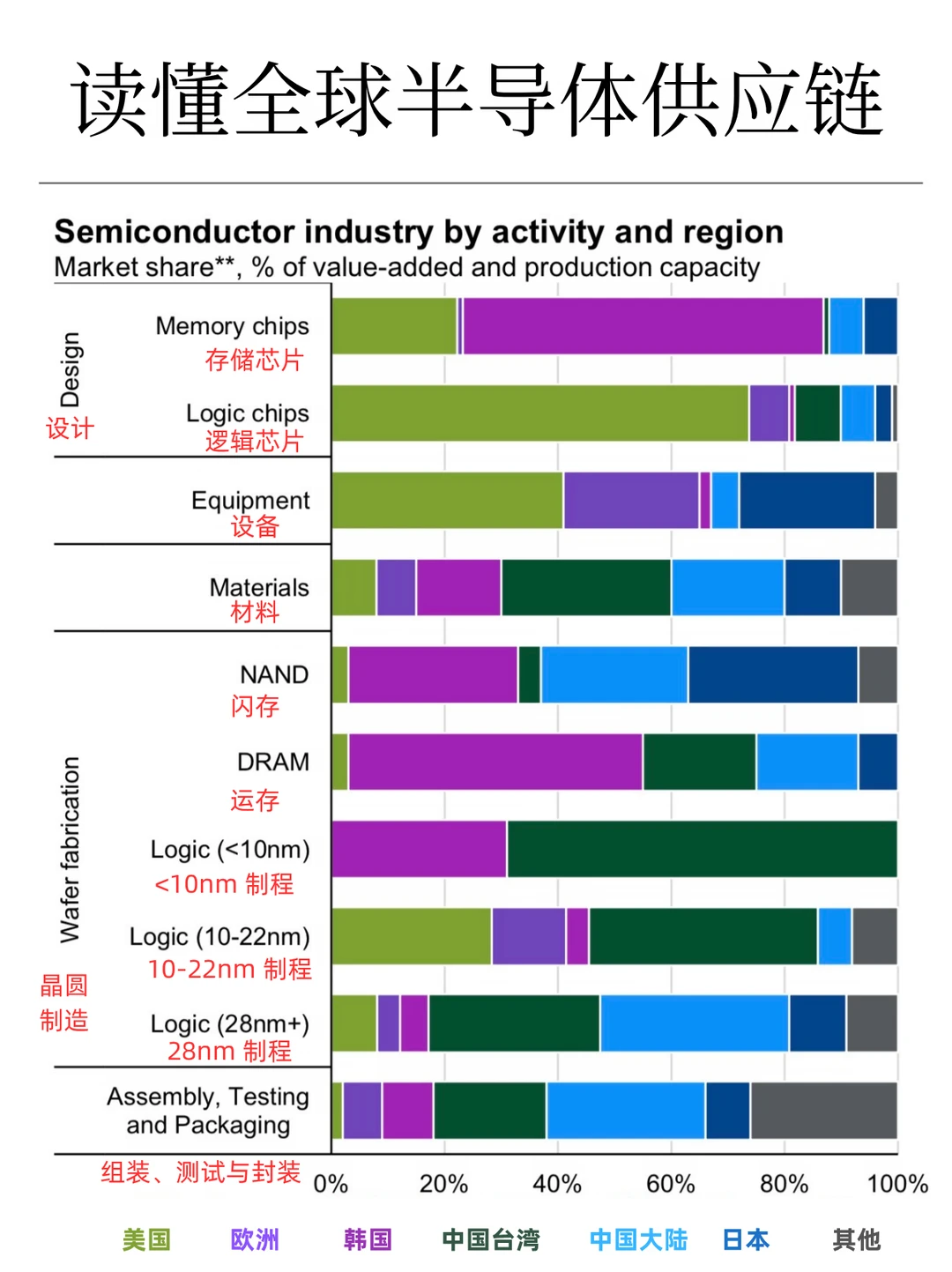

整体产业链分工清晰:欧美日攥住上游高附加值环节,东亚负责芯片制造与封装。

近三十年半导体产能持续向东亚转移,中国大陆地区、中国台湾地区、韩国未来将占全球过半产能,其中中国大陆地区已经占到21%了,增长很猛,不过还是以成熟制程为主。

芯片设计上美国主导逻辑芯片;韩国几乎垄断存储芯片设计,美、日、欧洲把控设备和材料核心上游,东亚依赖外部供应。

韩国包揽DRAM/NAND存储;中国台湾地区独家掌控10nm以下先进逻辑芯片;中国大陆地区主要做28nm以上成熟制程,封测环节中国大陆和中国台湾地区合计占据全球最大份额。

美国大模型整体小幅领先,国内大模型2023年后快速追赶,差距已经缩的很小;工业机器人密度韩国断层第一,国内排第二,制造业自动化底子强。

亚洲科技企业资本开支来看,软硬件公司都在持续扩产,硬件投入基数更大,软件近年增速猛,2027年投入规模逼近硬件。

韩国出口高度绑定半导体周期,2023年存储下行出口大跌;2025-2026靠AI芯片硬件带动出口大幅回暖。