大盘本周放量调整,减空超万手

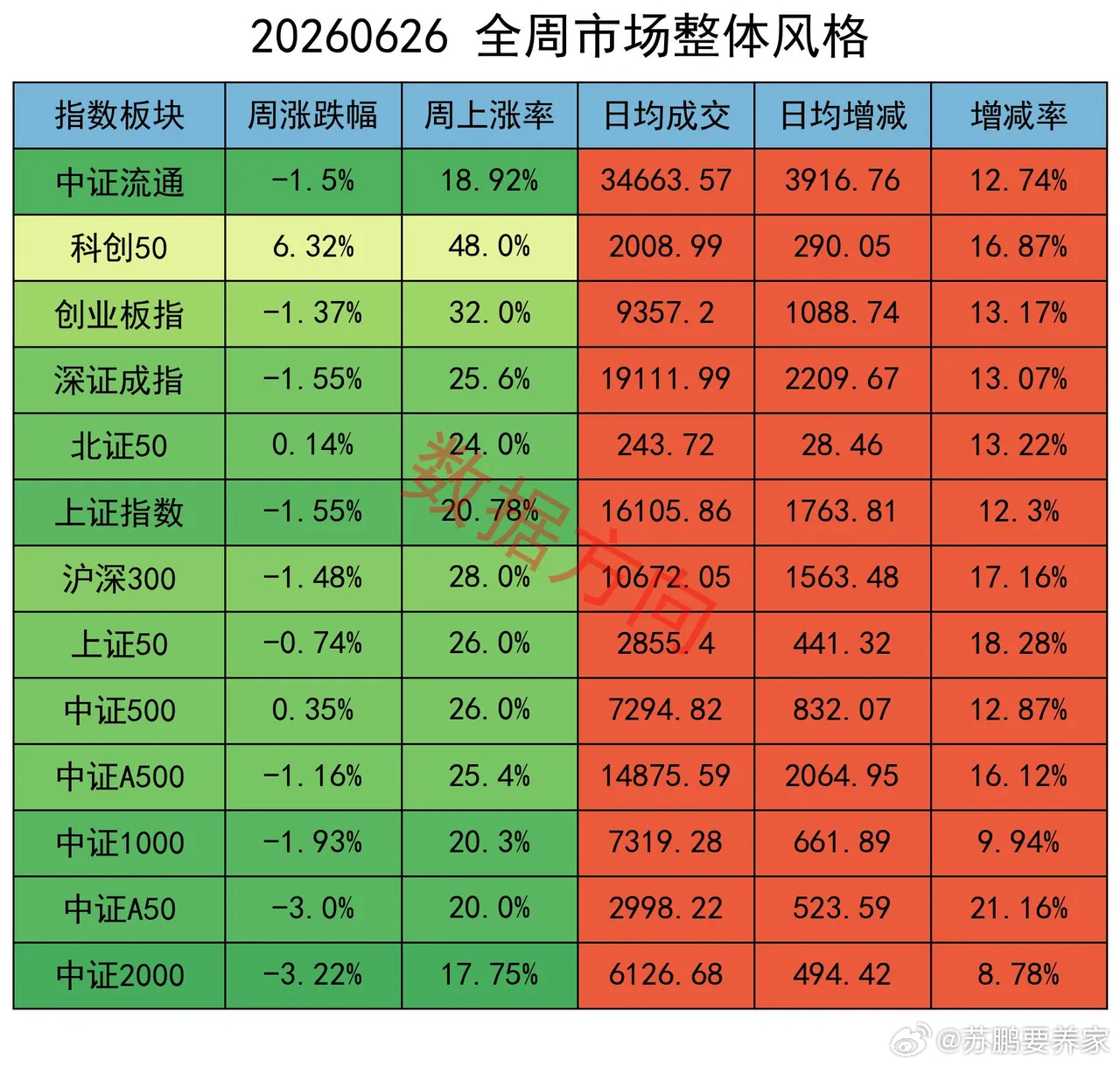

本周A股三大指数全线收跌,市场呈现"大盘弱、小盘更弱"的特征。上证指数周跌1.55%,收报4027点;深证成指周跌1.55%;创业板指周跌1.37%。科创50一枝独秀,周涨幅达6.32%,成交额环比增加16.87%,成为本周唯一强势的宽基指数。

从盘面特征看:本周前四个交易日市场延续了"指数震荡、个股分化"的格局,属于抱团掩护出货,周五主线抱团瓦解后,高位题材与滞涨小票同步杀跌,分化行情逆转成普跌。周五当天,上证指数单日重挫2.26%,创近三个月最大单日跌幅。全市场仅790只个股上涨,4600余只下跌,跌停44家,属于典型的恐慌性抛售。成交额方面,本周日均成交额环比放大12%以上,但主要是周五恐慌性放量所致,并非增量资金入场。

从盘面结构来看:中证2000周跌3.22%,中证1000跌1.93%,而科创50涨6.32%。盘面分化达到极致,科创50代表的科技龙头继续高歌猛进,中证2000代表的小盘题材股则持续失血。

行业

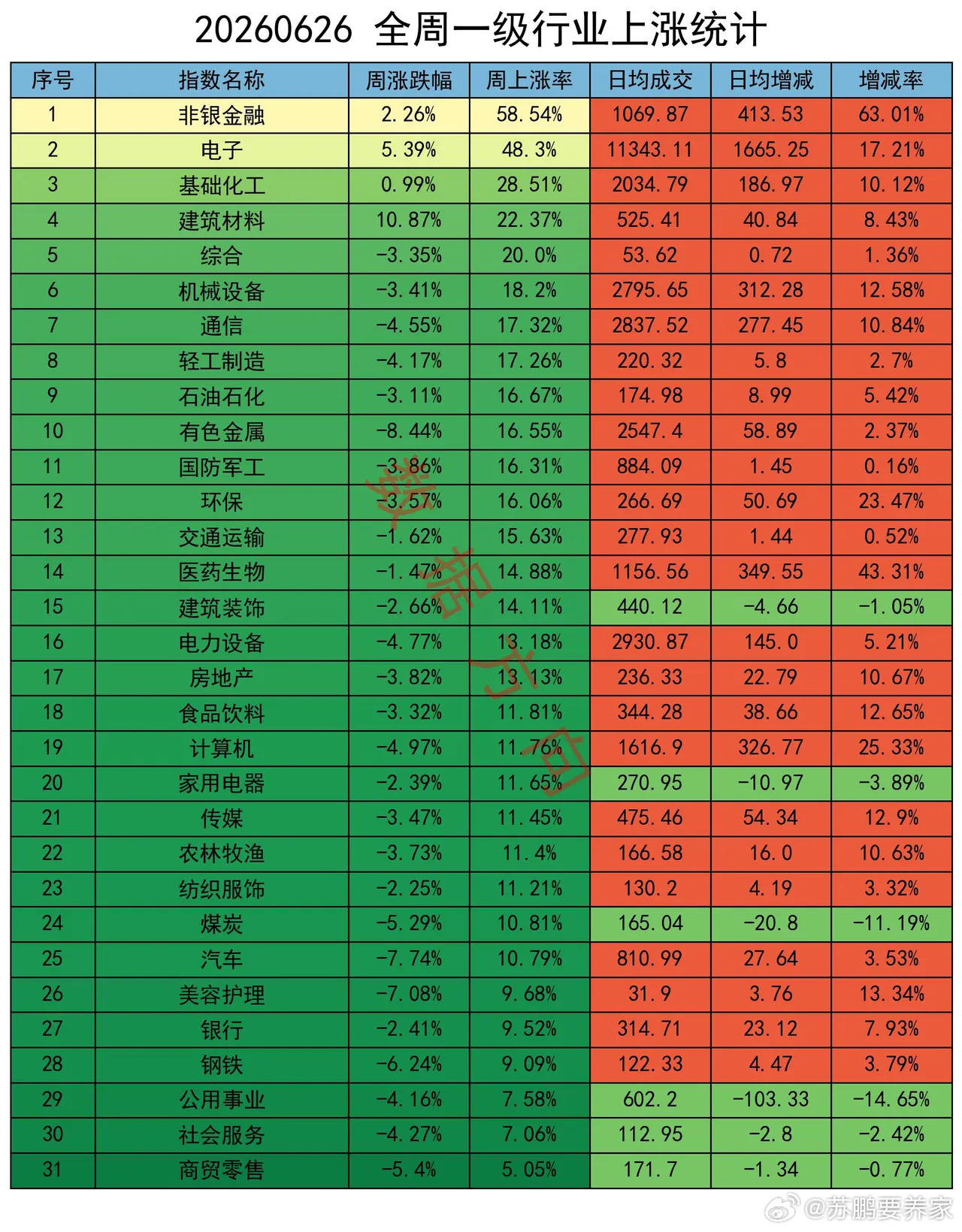

非银金融,周涨幅2.26%,个股上涨率58.54%,本周日均放量63%

这是本周权重板块中难得的亮点,是唯一个股上涨率超过五成的行业。

在本周之前,经过持续下跌以后,券商板块的市净率处于近10年约1.5%的极低分位,市盈率亦处于近10年约1.85%的低位,意味着股价被严重低估。

与此同时,行业基本面已经在持续修复。今年1-5月份A股日均成交同比大增89%,佣金、两融利息收入持续走高,年内IPO数量、募资额同比分别增长38%、66%,无论是佣金、两融利息还是投行业务都大幅增长,极大增厚了行业利润。

再加上陆家嘴论坛释放了一揽子长期利好,投融资两端同时松绑,进一步打开了券商的业绩空间。

电子、建筑材料,本周涨幅分别为5.39%、10.87%

背后驱动因素主要来自存储芯片涨价周期确认、AI算力需求向功率半导体扩散、以及苹果寻求采购长鑫存储芯片等事件催化。

建筑材料本周大涨,主要因为玻纤、覆铜板、电子建材在本周涨幅突出,反映出AI 算力基建驱动供需严重紧缺。以覆铜板为例,头部企业 6 月中旬再次上调 10%-15%,累计涨幅超 60%。

半导体已初现头部迹象:

1、韩国股市本周五再次触发跌熔断,三星电子、SK海力士这两只股票占据了韩股40%以上的权重,这两只票周五的跌幅分别为5.86%、6.41%;

2、美股市场,周五夜盘芯片股全线重挫,费城半导体指数暴跌5.29%,安森美半导体暴跌23.66%创2020年以来最大单日跌幅,西部数据跌超13%,希捷科技跌超12%,闪迪跌超10%,美光跌超6%。

通信,周跌幅4.55%,个股上涨率17.32%

在此之前通信和电子是市场的绝对主线,本周,通信先于半导体倒下了。

期指持仓

某信,本周加空4661手;

分别对IF、IC、IM加空4918手、310手、1429手,对IH减空1996手;

全周,平仓买单1348手,加仓卖单813手。

其他主要玩家,本周减空16070手;

对IH加空326手,分别对IF、IC、IM减空1215手、10123手、5058手;

全周,平仓买单14072手,平仓卖单30142手。

上周加空12965手,大盘本周放量调整。前4个交易日指数还维持震荡走势,周五转为普跌。

收盘再看,本周合计减空11409手,应该是一个比较好的信号。可能有弱反弹,但不能有太高的预期。

之前大盘上涨的时候,主要以通信、电子在领涨,其他多数行业反而在持续阴跌。本周,通信板块已开始见顶回落,电子板块本周仍然坚挺,但韩股、美股已先跌为敬。盘面结构可能会出现一些变化,比如本周的非银金融板块就出现了异动。

大操盘手今年减持了不少于1.3万亿,离场价大约对应上证指数的4092点,上证指数本周收于4027点,离这个区间并不远。感觉大操盘手短期内难以回来。

另外,欧央行、日央行先后开启加息,老美的加息预期上升,欧央行表示还要继续加息,本周末老美和朗子再次打了起来。整个大环境难以言好。

从现在开始的很长一段时间都应该以防御为主,可以考虑银行、红利、现金流等低估值、高股息类品种,并且要做好仓控,减少出手次数,只在超跌并且出现底部信号时才重仓。