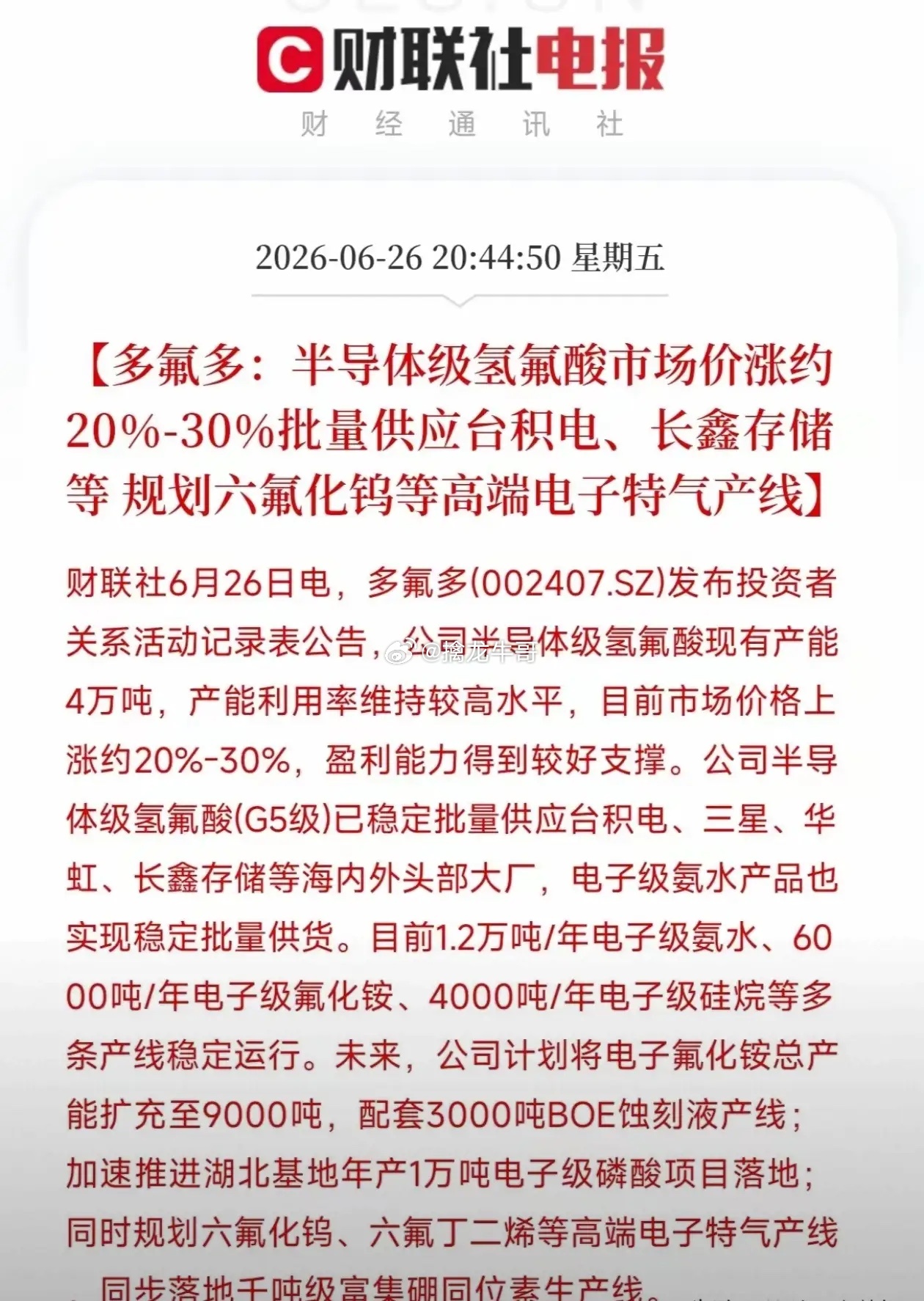

涨价20%-30%!多氟多半导体氢氟酸供货头部大厂,多条电子特气产能落地

一、基本盘:氟化工锂电业务打底多氟多深耕氟化工领域多年,六氟磷酸锂、锂电池电解液为传统核心业务,长期配套动力电池、储能客户,构成稳定的营收底盘。依托氟化工提纯技术积累,公司延伸切入半导体湿电子化学品赛道,在原料、工艺上具备协同优势。二、半导体业务:涨价落地+头部客户加持,同步扩产新产能1. 核心产品G5级半导体氢氟酸迎来涨价现有产能4万吨,产能利用率处于高位,当前市场售价上涨20%-30%,直接改善单品盈利。高纯G5氢氟酸已经批量供货台积电、三星、华虹、长鑫存储等海内外头部晶圆厂;电子级氨水、氟化铵、电子级硅烷等配套产线稳定投产,供应芯片清洗、蚀刻环节。

2. 持续扩产完善半导体材料矩阵短期产能规划:电子氟化铵总产能扩充至9000吨,配套BOE蚀刻液产线;湖北基地1万吨电子级磷酸项目加速落地。长期前瞻布局:规划六氟化钨、六氟丁二烯等高端电子特气产线,同步建设富集硼同位素产线,补齐国内芯片上游稀缺材料。三、盘面客观现状近期半导体国产替代、湿电子化学品题材热度抬升,个股成交活跃度有所提升。氢氟酸涨价带来阶段性盈利预期,高端电子特气规划打开远期成长空间;传统锂电业务受行业周期影响,业绩存在波动,股价震荡幅度偏大。周线前期经历较长周期横盘整理,筹码经过充分交换,本轮消息催化下启动位置并不高。四、客观存在的不确定性新建电子特气项目尚在建设、客户认证阶段,短期对营收贡献有限;海外厂商长期占据成熟半导体供应链,国产份额提升节奏不确定;锂电行业竞争持续,会对原有主业利润形成压制。五、长期价值简要分析长期看点依托一体化氟化工布局切入半导体耗材,打入全球晶圆供应链深度受益国产替代;新能源、半导体双赛道布局,能够对冲单一行业周期风险,高端电子特气打开长期增量空间。存在风险高端电子特气研发建厂资本开支较高,客户认证周期漫长,行业竞争会持续挤压盈利空间。风险提示:本文内容仅客观梳理业务与行业信息,不构成任何投资建议。