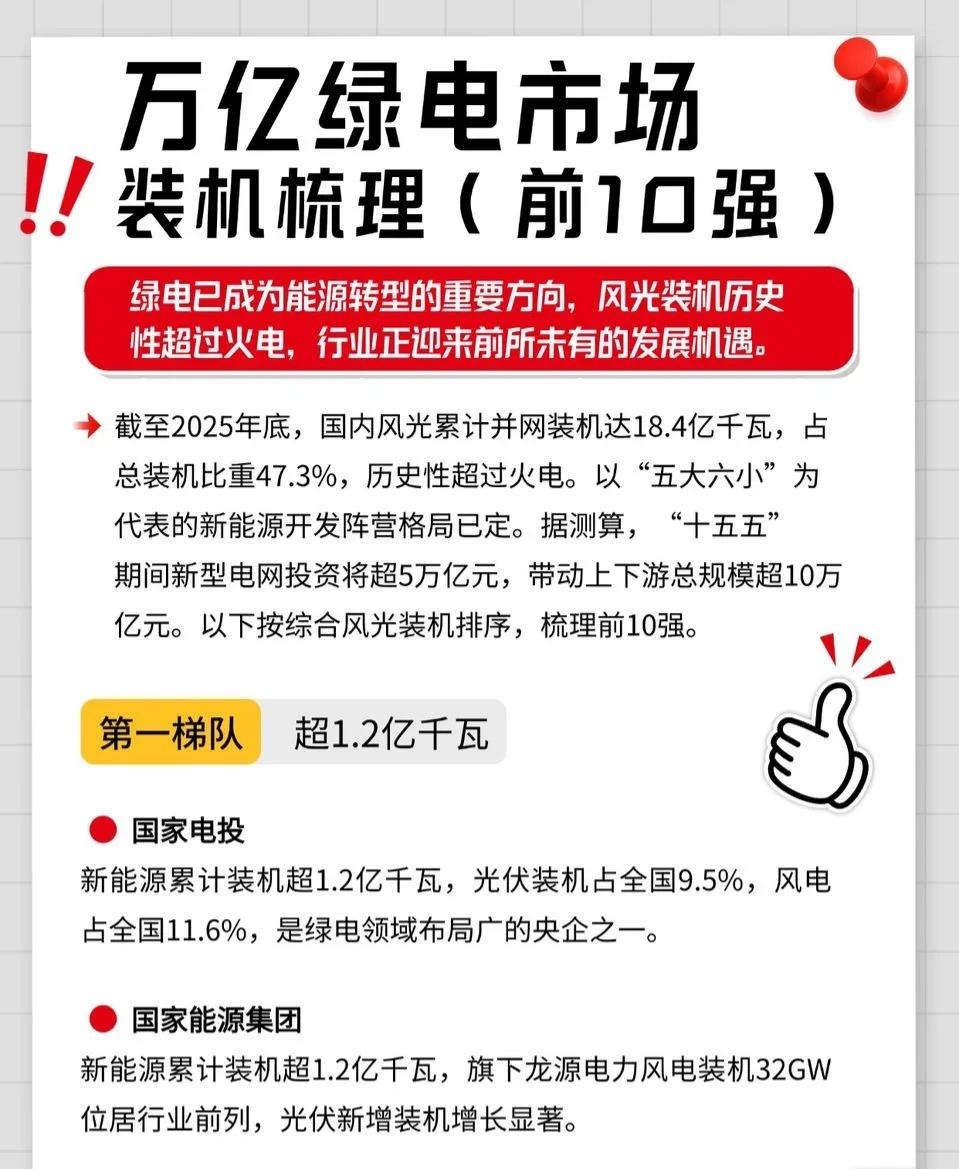

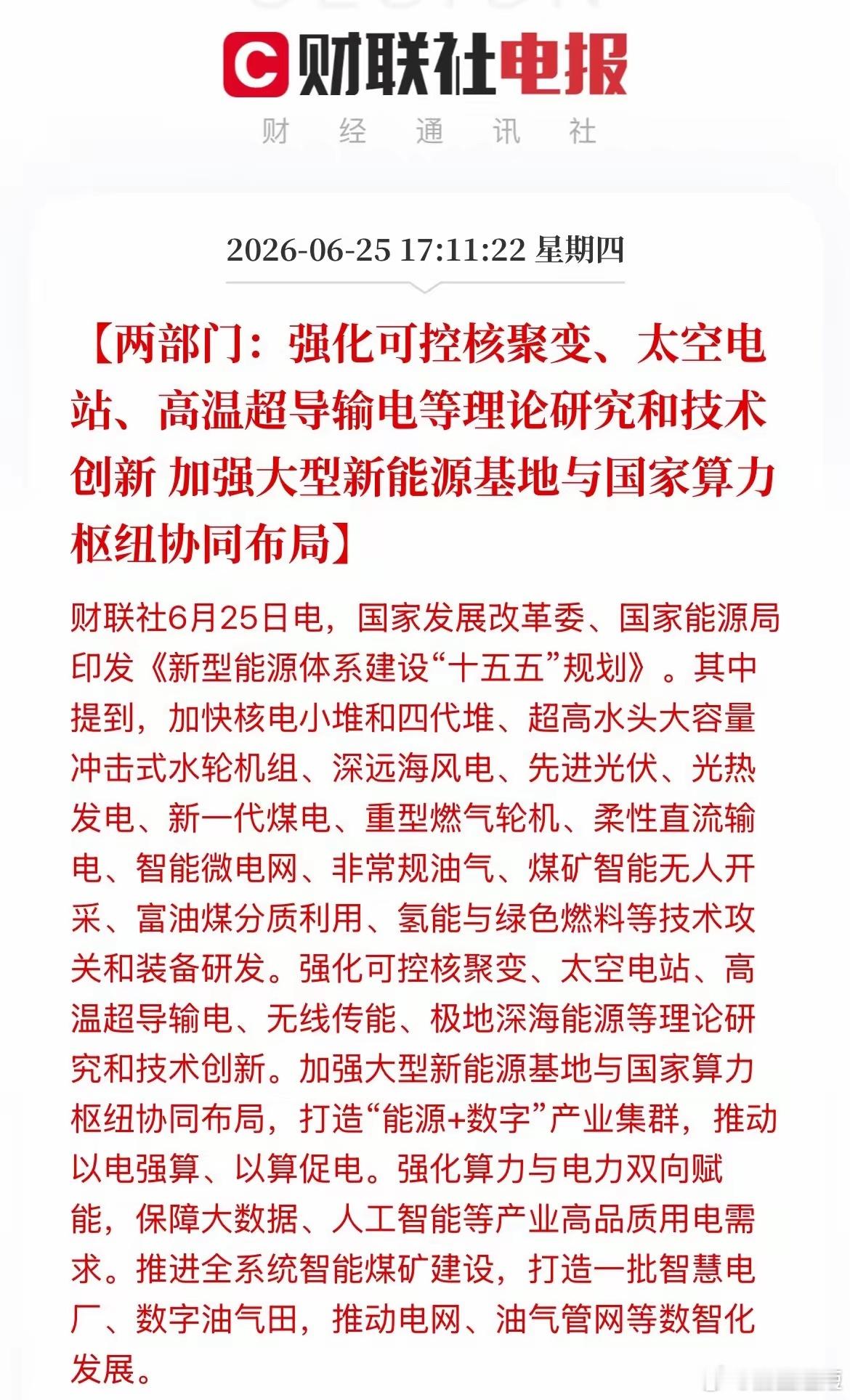

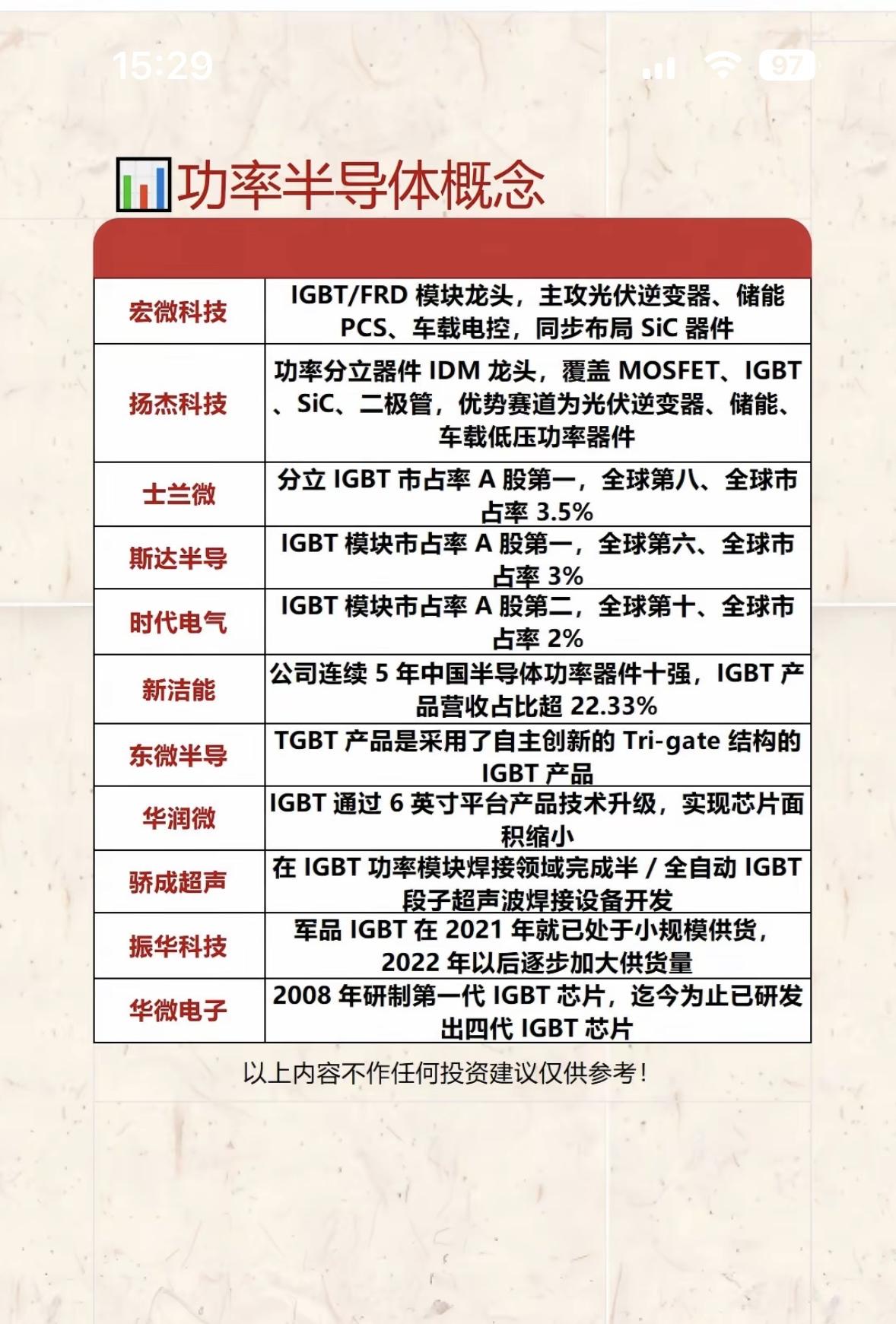

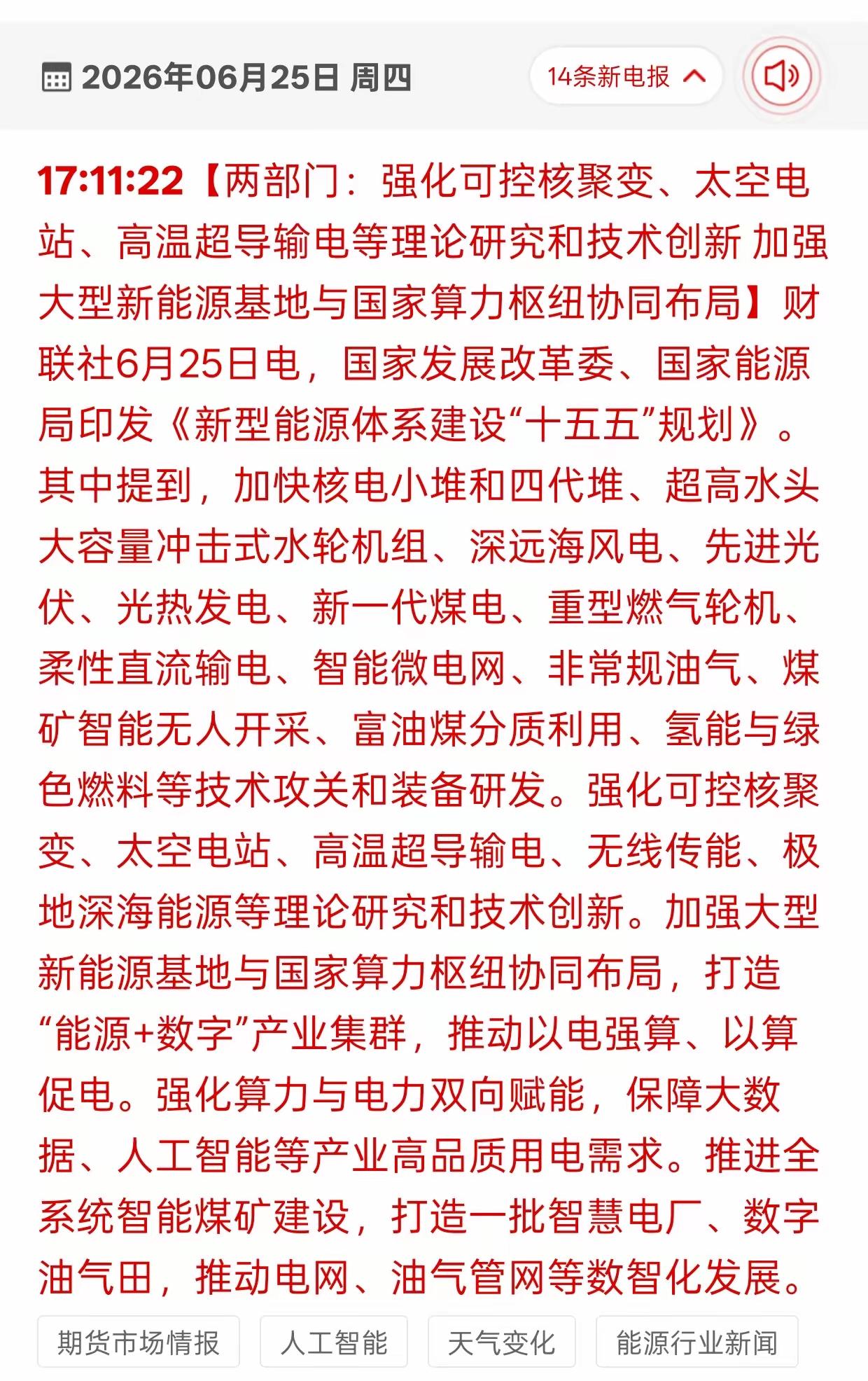

万亿绿电市场装机梳理(前10强)

绿电已成为能源转型的核心方向,风光装机规模历史性超越火电,行业正迎来前所未有的发展机遇。截至2025年底,国内风光累计并网装机达18.4亿千瓦,占总装机比重47.3%,首次超过火电。以“五大六小”为代表的新能源开发阵营格局已稳固成型。据测算,“十五五”期间新型电网投资将超5万亿元,带动上下游产业链总规模突破10万亿元。以下按综合风光装机规模排序,梳理绿电装机前10强企业:

第一梯队(装机规模超1.2亿千瓦)

- 国家电投:新能源累计装机超1.2亿千瓦,光伏装机占全国9.5%,风电装机占全国11.6%,是绿电领域布局最广的央企之一,在光伏、风电领域均具备显著规模优势。

- 国家能源集团:新能源累计装机超1.2亿千瓦,旗下龙源电力风电装机达32GW(位居行业前列),光伏新增装机增长势头强劲,整体新能源布局均衡且扩张迅速。

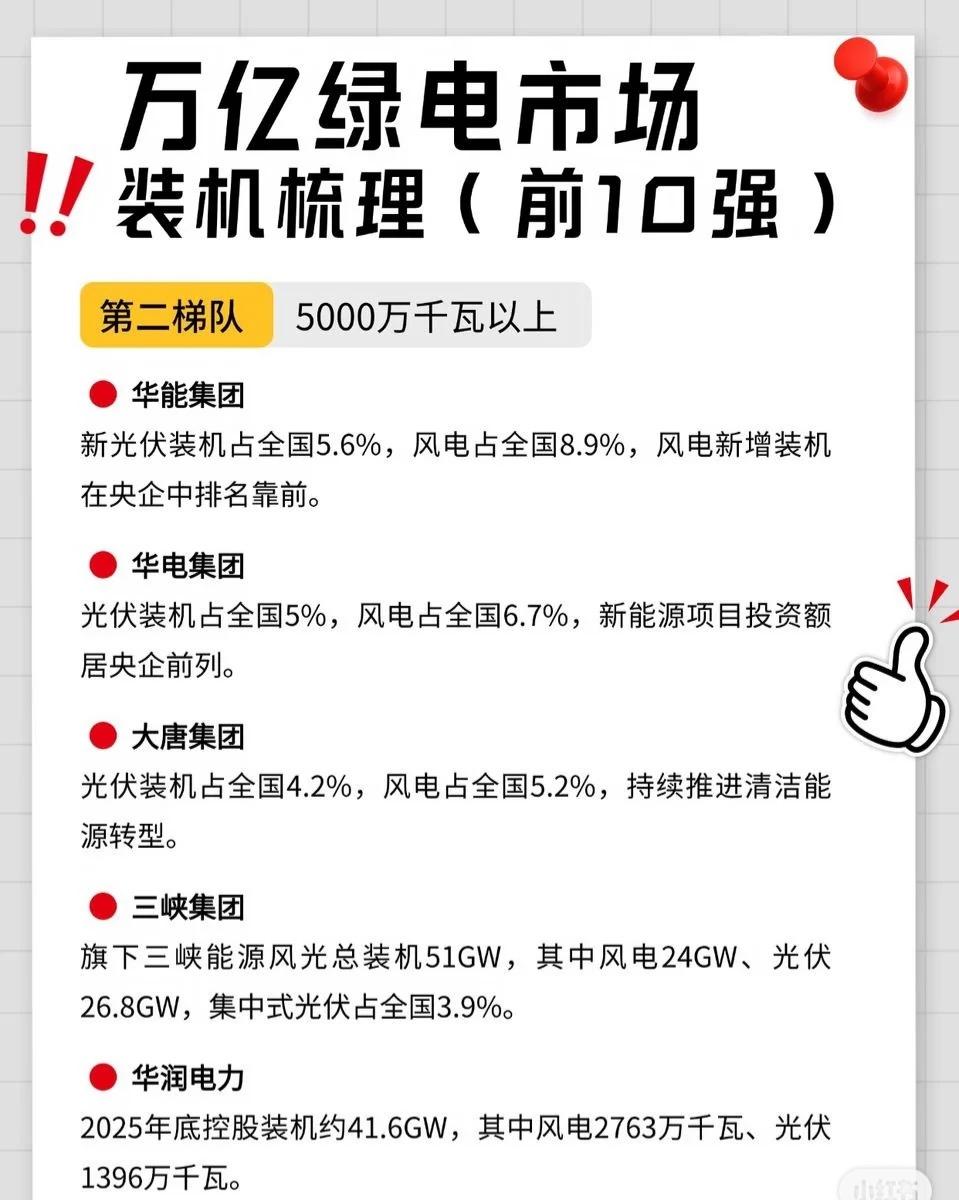

第二梯队(装机规模5000万千瓦以上)

- 华能集团:光伏装机占全国5.6%,风电装机占全国8.9%,风电新增装机在央企中排名靠前,新能源开发节奏稳健且增量突出。

- 华电集团:光伏装机占全国5%,风电装机占全国6.7%,新能源项目投资额居央企前列,投资力度支撑规模持续扩张。

- 大唐集团:光伏装机占全国4.2%,风电装机占全国5.2%,持续推进清洁能源转型,新能源业务占比逐步提升。

- 三峡集团:旗下三峡能源风光总装机51GW(其中风电24GW、光伏26.8GW),集中式光伏装机占全国3.9%,水电+风光协同布局优势显著。

- 华润电力:2025年底控股装机约41.6GW(其中风电2763万千瓦、光伏1396万千瓦),风光结构持续优化,新能源占比稳步提升。

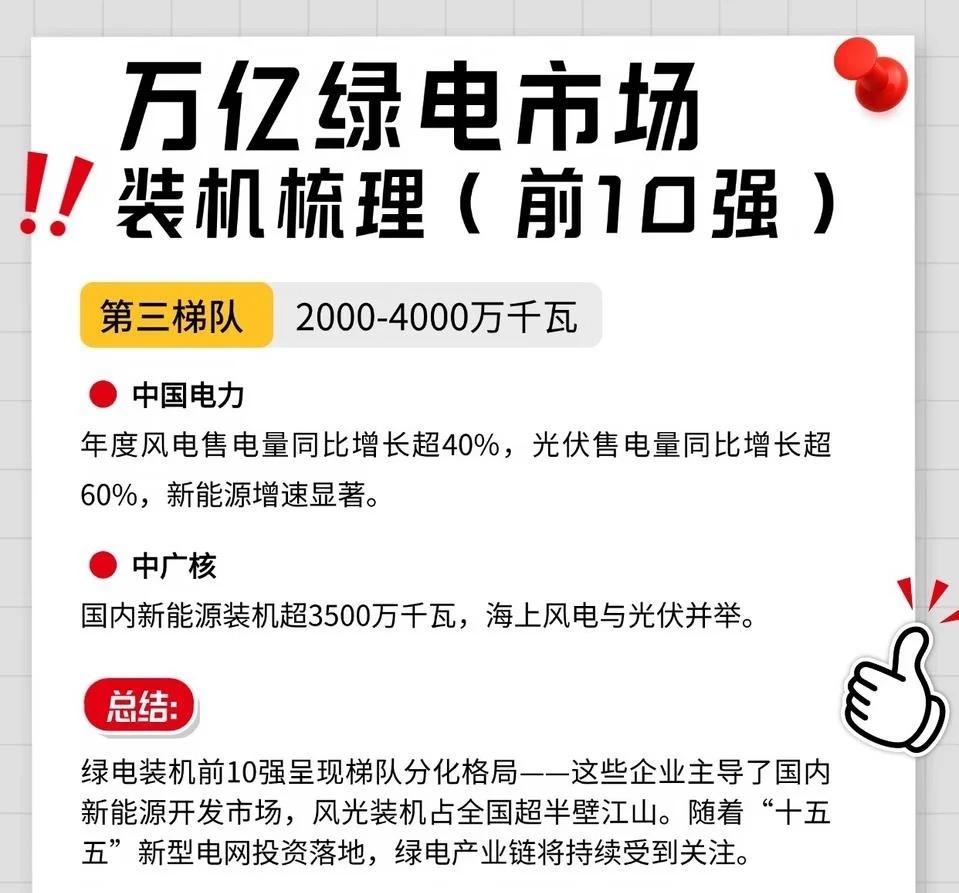

第三梯队(装机规模2000 - 4000万千瓦)

- 中国电力:年度风电售电量同比增长超40%,光伏售电量同比增长超60%,新能源业务增速显著,发展动能强劲。

- 中广核:国内新能源装机超3500万千瓦,海上风电与光伏业务并举,在海上风电领域具备独特竞争优势。

总结:梯队分化,主导市场

绿电装机前10强呈现“梯队化”竞争格局——头部企业(第一、二梯队)主导国内新能源开发市场,风光装机占全国超半壁江山。随着“十五五”新型电网投资落地,绿电产业链(从开发、设备到电网配套)将持续受到政策与资本关注,行业成长空间广阔。

(注:以上装机数据为截至2025年底或公开披露信息,实际规模以企业最新公告为准。)