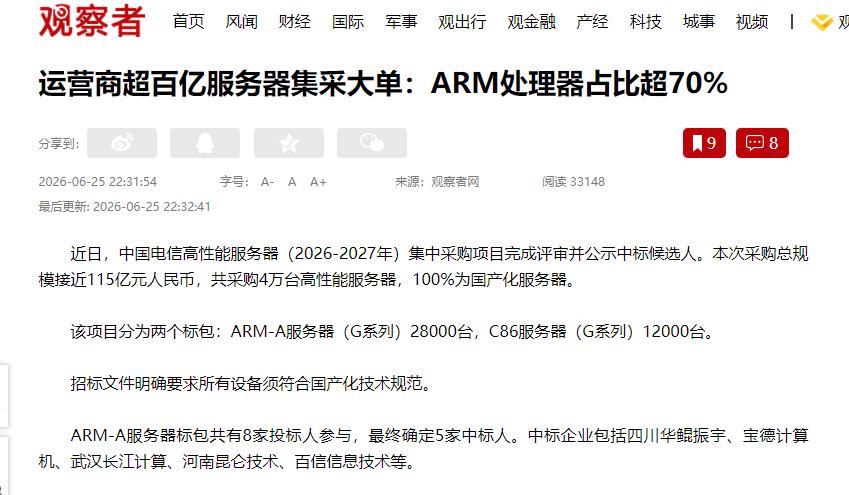

彻底变天了!中国电信甩出 115 亿服务器超级集采大单,4 万台整机 100% 全国产化,ARM 架构直接干到 7 成份额!

这不是什么渐进式推进,是一脚油门踩到底。电信把这次采购分成了两个标包:ARM-A服务器(G系列)28000台,C86服务器(G系列)12000台。算下来ARM架构占了整整70%。这个比例,放在几年前谁敢想?

ARM-A标包一共8家投标,最后定了5家中标人,四川华鲲振宇、宝德计算机、武汉长江计算、河南昆仑技术、百信信息技术。乍一看五家公司各凭本事,但仔细一扒,背后有个共同的名字:华为鲲鹏。

华鲲振宇是华为“鲲鹏+昇腾”双战略级合作伙伴;宝德的鲲鹏服务器早就铺到了金融和运营商场景。

长江计算是烽火通信旗下,鲲鹏昇腾生态的整机合作伙伴;昆仑技术是华为鲲鹏领先级伙伴;百信的恒山系列服务器清一色基于鲲鹏920处理器。

华为自己没直接投标,这挺有意思的,后面再说,但这五家加起来拿下了约81.61亿元的份额,占总金额的70.7%。可以说,鲲鹏生态是这次集采最大的赢家。

另一边,C86服务器标包就没那么热闹了。6家投标,中科可控因为没通过“实质性响应”评审被直接刷掉,最后剩下中兴通讯、新华三和浪潮计算机三家中标,合计约33亿元。

C86走的是海光路线,本质上是国产化的x86方案。这个标包只有12000台,份额本就小,竞争还惨烈。中科可控的出局尤其值得琢磨,能被刷掉说明评审标准相当严格,不是谁都能进来分一杯羹的。

回到刚才那个问题:华为为什么不直接投标?一种可能是战略选择。华为现在的定位是“被集成”,做芯片、做生态、做标准,把服务器整机这块让给合作伙伴去争。

自己下场反而可能挤压生态伙伴的空间。另一种可能是合规考量。这么大的单子,直接参与可能引发一些不必要的关注。不管哪种原因,结果都一样:钱没少赚,还不用自己出面。这招挺聪明。

这次集采还有一个数据值得注意,100%国产化。对比一下历史数据就有感觉了。

中国电信2024-2025年的服务器集采,采购总数15.6万台,国产化系列(G系列)10.53万台,占比67.5%。一年时间,从67.5%干到100%,这速度不是“逐步推进”,是“跑步前进”。

再往前看,2025年中国联通采购了8.7万台服务器,绝大多数基于鲲鹏和海光C86生态。今年4月中国移动也启动了近6.3万台服务器招标,其中超4万台是ARM架构。

三大运营商步调出奇一致。这不是巧合。背后的推手是2022年国资委发布的79号文件,要求到2027年底前,所有央企国企完成信创国产化替代,覆盖芯片、操作系统、数据库全产业链。2027年就是明年,时间紧任务重,电信这次集采算是一次“冲刺演练”。

有人可能会问:ARM服务器到底行不行?早几年大家还担心性能、兼容性、生态。

但从这次集采的规模和中标企业的阵容来看,至少在运营商这个级别的应用场景里,ARM已经过了“能不能用”的阶段,进入了“好不好用”的比拼。

鲲鹏920处理器在分布式存储、云计算、大数据这些场景的表现已经相当成熟。而且ARM架构天然的优势,高并发、低功耗、多核,跟云计算的数据中心需求本来就很匹配。

C86这边走的是另一条路:兼容x86生态,迁移成本低,对存量应用友好。两条路线各有拥趸,电信这次两手都抓,但明显更偏向ARM。

还有一个细节:这次采购文件里对SSD硬盘设置了最高投标限价,480GB SATA SSD单价不能超过1635元。

连配件价格都卡得这么死,说明电信对整个供应链的成本控制已经到了颗粒度很细的程度。这不是随便买买,是精打细算的系统工程。

对国产服务器产业来说,这次集采的信号很明确:市场是真的在放量,而且放的是“硬需求”。

以前国产服务器主要靠政策驱动,企业买是因为“上面有要求”。现在不一样了,运营商是真要用,真得跑业务。

4万台服务器不是摆着看的,是要进数据中心干活的。这意味着国产服务器必须在性能、稳定性、能耗这些硬指标上站得住脚。

从这个角度看,这次集采不只是115亿的生意,更是一次“压力测试”,国产算力能不能扛住运营商级别的规模化部署?从结果看,至少电信觉得能。

接下来值得关注的是中国移动。按业内估算,移动每年的服务器采购规模大概是电信的1.5到2倍。

电信两年115亿,换算成移动同等的框架,可能是200亿甚至更多。如果移动也跟进“100%国产化”,那才是真正的大戏开场。