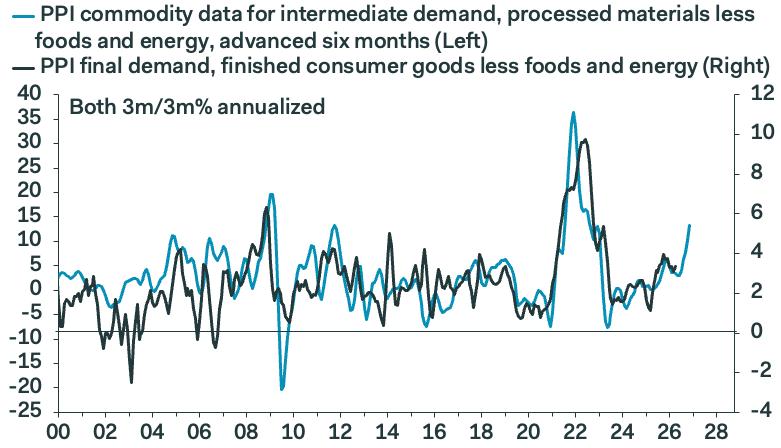

【美国上游物价再升温,消费品通胀或将抬头】

1、领先6个月的中间需求加工材料PPI近期快速回升,3个月折年率已升至约12%,创近两年高位。历史上该指标与终端消费品PPI高度同步,意味着企业成本压力正在重新向下游传导。

2、图中蓝线(上游材料价格)通常领先黑线(消费品价格)约半年。无论是2008年大宗商品周期,还是2021-2022年通胀冲击,两者均呈现明显联动。目前上游价格再次大幅跑升,而消费品通胀仍相对温和,预示后续存在补涨风险。

3、值得关注的是,本轮上游通胀反弹幅度已明显超过终端需求恢复速度。若原材料涨价持续,企业将面临压缩利润率或向消费者转嫁成本的选择。这意味着美国核心商品通胀在经历长期降温后,未来数月可能重新成为通胀压力来源。

via: 美国劳工统计局(BLS)

通胀 PPI 美国经济