2015年江苏刘先生在整理母亲遗物时,竟然发现一张600万元的存单,就在他兴高采烈地去银行兑换时,行长却称,假的,当场销毁。

2013年,刘先生的母亲病重离世,临终前断断续续提到阁楼上有个铁盒,让刘先生日后找来看看。当时刘先生沉浸在丧亲的悲痛中,并未放在心上,以为是老人家病重时的糊涂话。

直到2015年刘先生即将赴四川就任新职,收拾江阴老宅时才想起这回事,在积满灰尘的阁楼角落里,真找到了那个锈迹斑斑的铁盒。

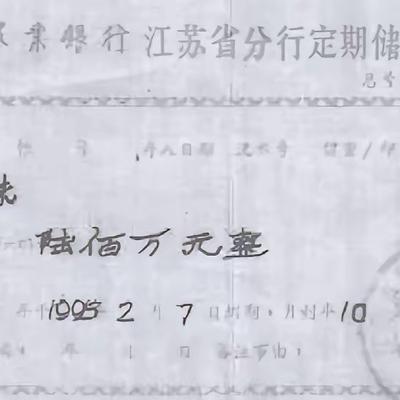

打开一看,里头没有金银首饰,只有一张纸质泛黄的定期存单,上面用手写体填着刘先生母亲的名字,金额一栏写的是六百万元整,到期时间是1995年初。

刘先生本人在金融系统工作多年,职业敏感让刘先生对这张存单产生了疑虑。那个年代苏南地区经济虽然相对发达,但万元户在当地已算得上富裕人家,六百万现金对普通家庭来说几乎是不可想象的数字。尽管如此,这毕竟是母亲的遗物,刘先生决定走正规渠道核实清楚。

由于刘先生要尽快赶赴四川赴任,核验的任务便交给了妻子。妻子先带着复印件去当地一家农村商业银行找负责人过目,对方看完说必须次日带原件来做详细查验。出于对正规金融机构的信任,刘先生妻子第二天把原件直接交到了银行负责人手里。

银行经过内部审查,当即认定这张存单是伪造品,不仅拒绝兑付,还提出要当场没收并销毁原件。刘先生得知后坚决不同意,不论存单真假,这是母亲唯一留下的遗物,银行无权以这种方式单方处置。

双方因此陷入僵持,银行甚至专门派出几位中层管理人员跨省赶赴四川,多次登门做刘先生的工作,要求刘先生放弃追究并接受销毁原件的结果。刘先生拒绝了。

同年六月底,银行方面直接向江阴当地警方报案,以金融凭证欺诈为由指控刘先生。这一举动带来了连锁反应,刘先生被供职单位免去了干部职务,这个位置是刘先生在金融系统里工作了二十多年才换来的。一件家庭遗产的疑问,就这样牵连出了一场职业生涯的震荡。

这件事最值得关注的问题,其实并不在存单本身的真假,而在于争议的处理方式。存单的鉴定本应交由独立第三方机构通过专业技术手段来认定,而非由银行内部审查后自行定性、自行处置。

2015年5月1日,国务院颁布施行的存款保险条例正式落地,这是中国首次以专项行政法规形式明确储户存款保障制度,要求吸收存款的金融机构必须依法参加存款保险,最高偿付限额为五十万元人民币,从制度层面填补了储户权益保护的空白。

2021年正式施行的民法典则进一步厘清了举证责任,金融机构在处理此类历史存款争议时,必须依托权威的第三方鉴定作出结论,而不能凭内部判断单方处置争议凭证。

从法律环境的变化来看,随着存款保险条例和民法典的相继落地,银保监会也多次通过监管指引要求各金融机构坚持程序合规、鉴定权威、信息公开的处理原则。类似争议,应当有更透明、更公正的解决路径,而不是靠谁的话语权更大来决定结果。