6月18日,SemiAnalysis发布了一篇很有意思的文章回应近期市场流传的一个观点:2026年美国有50%的AI数据中心项目被取消或延期。文章认为说法是错误的,而且严重夸大了实际情况。

SA认为,很多媒体和投资者引用的数据来自Bloomberg和Sightline Climate,但这些统计把大量仍停留在公告阶段、甚至尚未获得融资、电力和审批支持的项目,也纳入了2026年的数据中心建设计划之中,因此得出了错误结论。

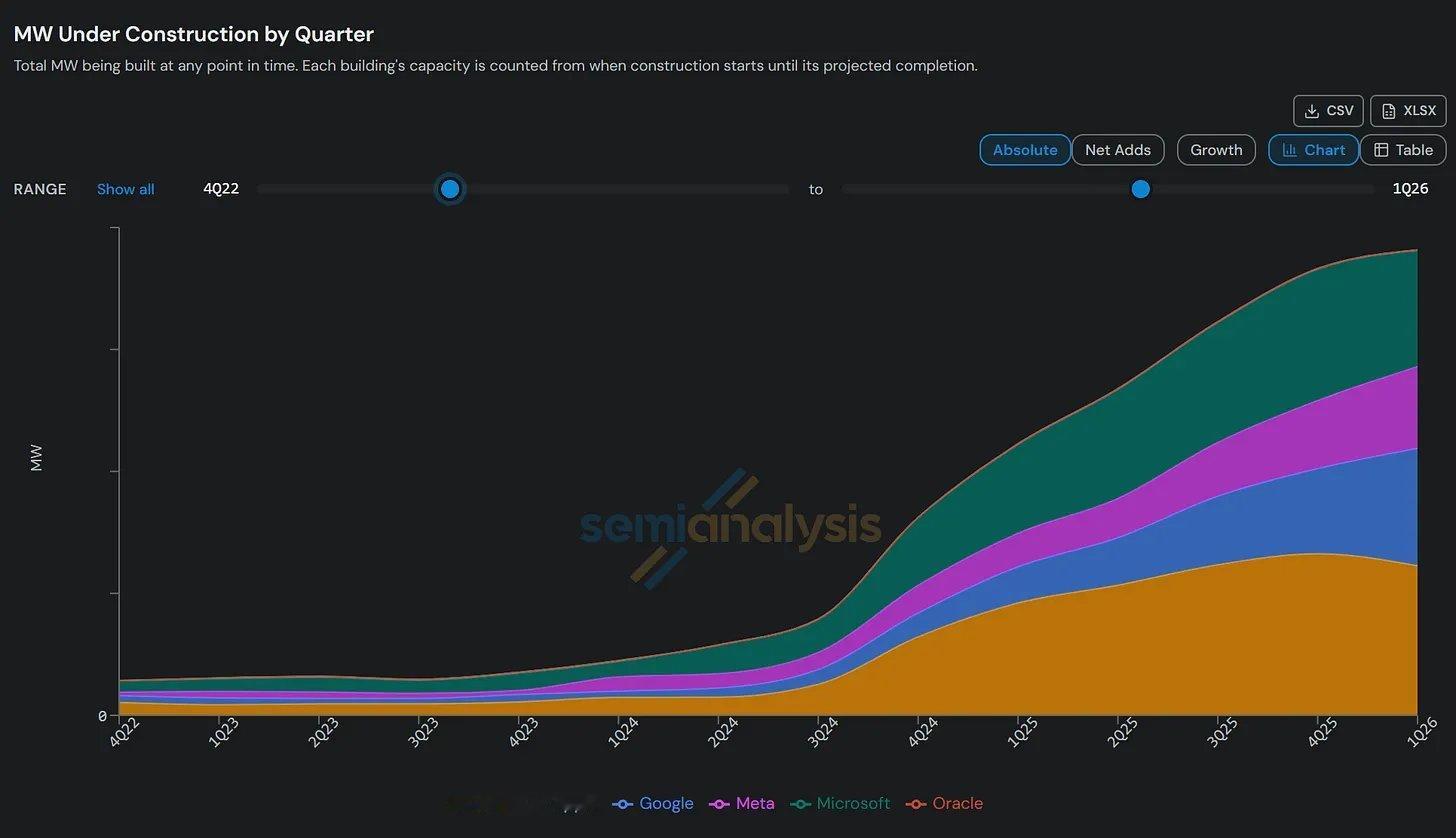

通过逐个项目跟踪、卫星图像分析、政府审批文件、电力接入进度以及设备供应链调查后,SA发现,真正能够在2026年交付的数据中心容量几乎没有发生明显变化。过去六个月,北美Hyperscaler自建数据中心预测仅下调约1%,Colocation项目预测下调不到5%,远远谈不上所谓的“50%取消或延期”。

市场误判主要来自两个方面。

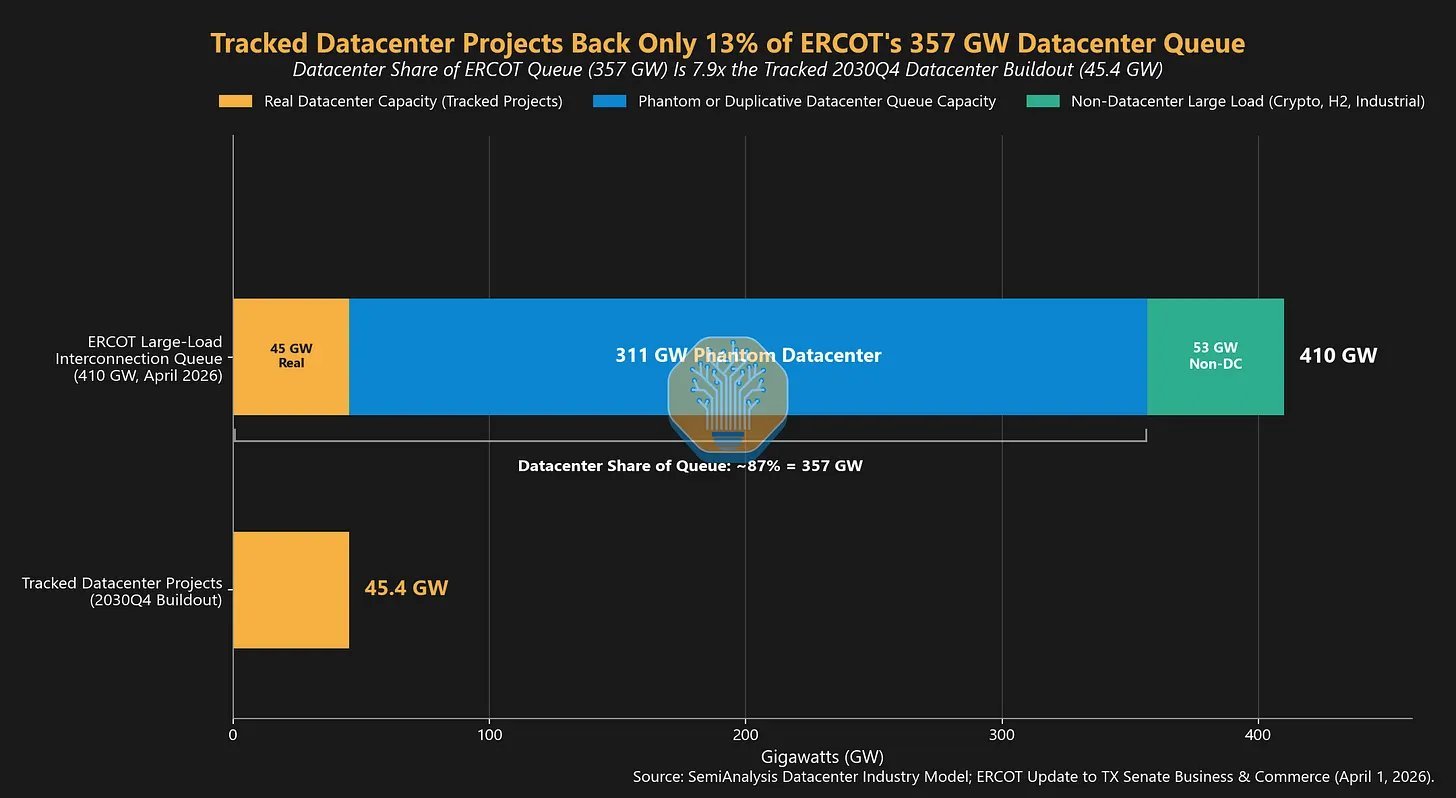

首先,很多统计机构把一些原本就不可能在2026年交付的项目,当成了2026年的有效供给。例如5GW的Data City项目和1.2GW的Cloudburst项目。这些项目很多甚至没有最终客户、没有融资、没有电力协议,部分项目连关键审批都没有完成,本质上仍属于早期规划阶段,却被很多统计模型直接纳入未来产能预测。

其次,很多数据模型忽略了真实的数据中心建设周期。现实中的数据中心建设远比新闻稿复杂。从土地获取、电力接入、设备采购到施工、调试,每个环节都可能遇到问题。设备交付延迟、变压器短缺、天气影响、施工进度以及审批流程,都可能影响最终交付时间。

还记得去年CoreWeave去年11月份财报因为部分项目进度低于市场预期而大跌,项目延期一个重要原因就是天气影响以及电工短缺问题。这些情况根本不是简单依靠抓取新闻或者建立数学模型就能够准确判断的,而是需要深入了解每一个项目的实际建设情况。文章海举了一个典型案例。Nebius在新泽西的300MW项目,最初计划4个月交付50MW,但最终因为供应链延迟以及机电系统安装和调试时间超预期,实际接近10个月才完成交付。

不过整篇文章最重要的结论并不是某个项目延期,而是美国AI数据中心建设并没有出现市场担忧的崩塌。SA预计,2026年美国仍将有约24GW数据中心容量上线,而且大部分项目已经完成土地获取、电力协议签署以及关键设备采购,交付概率相当高。

另外文章提供了一个观点:即便部分项目延期,对设备供应商的影响也远小于市场担心的程度。因为真正进入建设阶段的项目通常已经支付预付款,锁定设备产能,并进入排产队列。即使个别项目取消,设备厂商也能够迅速把产能转移给其他客户。这对于投资了燃气轮机,冷却设备,变压器等标的的美股投资者来说,尤其值得重视。

目前高压变压器、开关设备、冷却系统、燃气轮机以及部分关键电力设备依然处于供不应求状态,很多产品交付周期仍长达1至5年。因此设备厂商的订单并没有因为所谓的数据中心取消潮而出现明显恶化。

对于AI产业链投资者而言,这篇文章最大的意义在于,它提醒我们不要把“投机项目被淘汰”误读成“AI需求下降”。真实情况更像是行业正在经历一次正常筛选。那些没有土地、没有电力、没有融资、没有设备订单的PPT项目正在被淘汰,而真正由Meta、Microsoft、Amazon、Google、Oracle、CoreWeave以及xAI等头部玩家推动的项目,依然在持续建设。

换句话说,不是AI数据中心需求消失了,而是市场正在把幻想中的产能剔除出去,把真正能够落地的产能留下来。

而从目前看到的数据来看,AI算力需求依然远远超过供给,先进电力基础设施、数据中心设备以及GPU部署能力仍然是整个产业链最重要的瓶颈之一。这也是为什么我依然看好AI基础设施相关公司的长期成长逻辑。