美股存储老大,美光,公布了业绩预告。

非常好,带动美股科技股全线大涨,进一步奠定了抱团美股科技+A股科技股的信心。

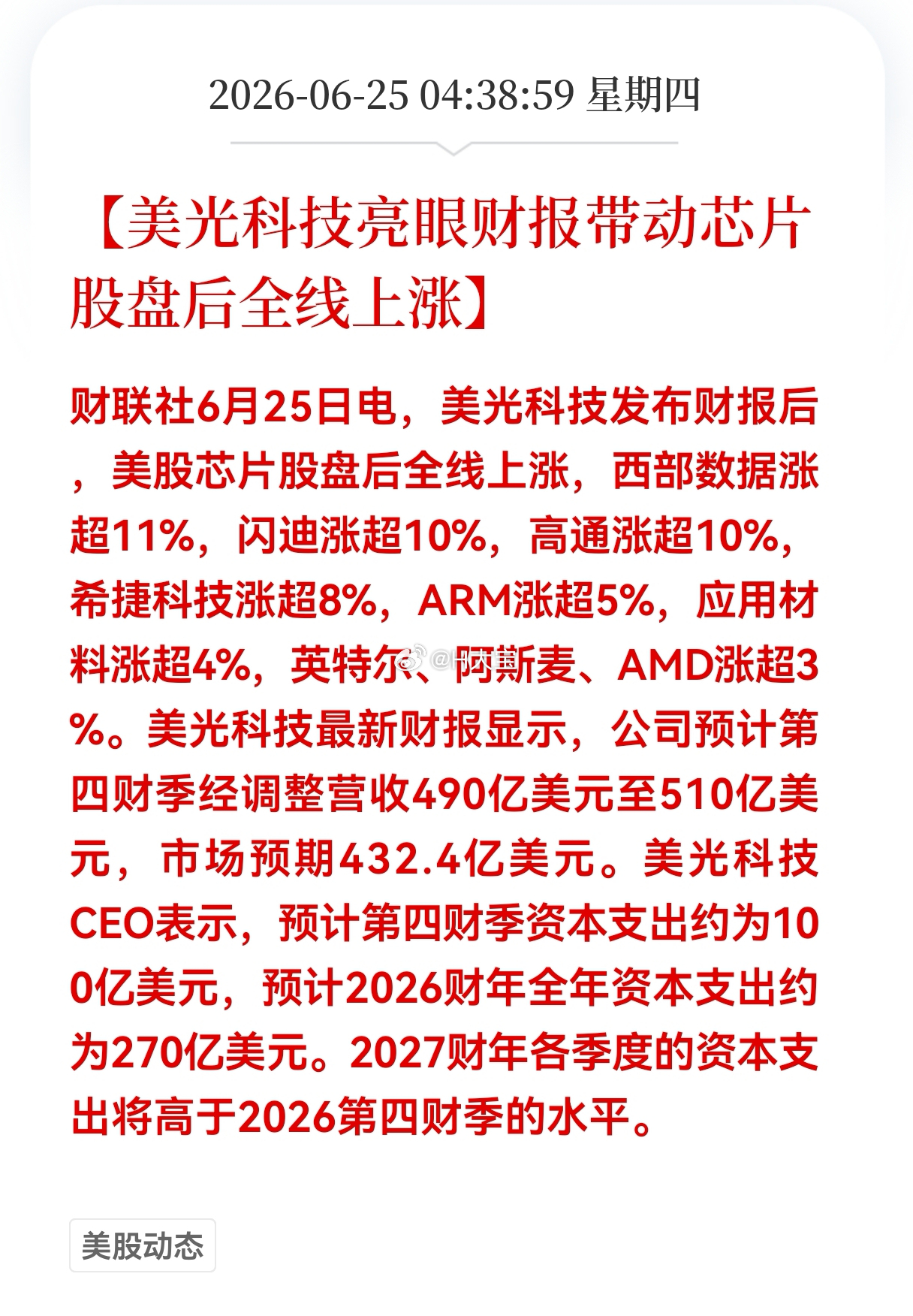

$MU 美光:

Q3营收• 营收 415亿美元 vs 预期 355亿美元• EPS 25.11美元 vs 预期 20.39美元• 净利润 337亿美元 vs 预期 239亿美元• 毛利率 85% vs 预期 82%

Q4指引• 营收 500亿美元 vs 预期 430亿美元• EPS 31.00美元 vs 预期 25.07美元• 毛利率 85% vs 预期 84%

还有几个非常明确的趋势:

1. DRAM与NAND供不应求态势要延续至2028年之后

新建产线耗时长、先进制程门槛高,叠加HBM对标准DRAM产能的大量挤占,共同造就了供给侧的硬约束。这并非传统周期性波动,而是供应格局被深度重塑的结构性转折

2. 内存已晋升为AI时代的核心战略资源

AI系统最终表现高度依赖于内存子系统,智能体式AI与长上下文推理正将其逼至性能墙前。买方决策重心已从价格敏感转向供给确定性、供应链安全及长期伙伴关系

3. 需求侧多点爆发,商业模式同步演进

数据中心服务器稳步扩容,汽车L2+级智驾带来5倍存储增量,人形机器人更催生10倍需求,拉开长达数十年的增长帷幕。目前已完成16项战略承购协议(SCA),通过长期承诺提前划拨约20%的DRAM产能及三分之一的NAND产能,以此构筑稳定的供给底盘。业务根基正从此前的剧烈周期波动,逐步转向以长协为锚的平稳收益轨道