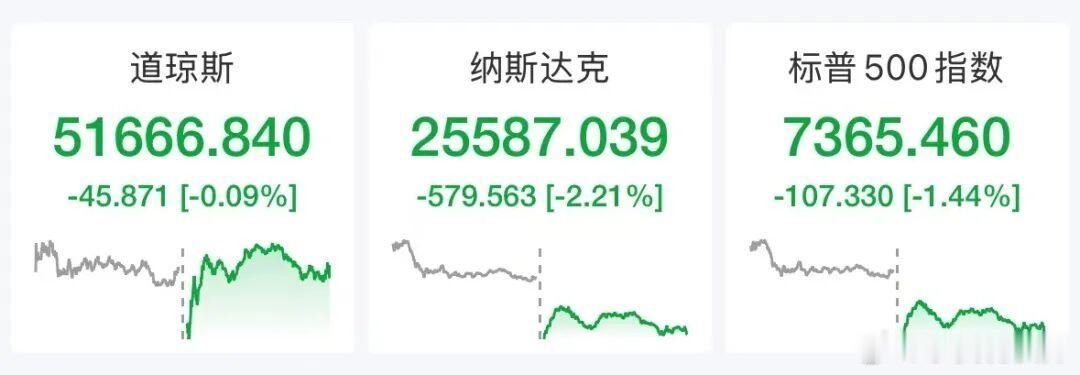

美股最新走势全面分析(截至美东6月23日收盘,北京时间6月24日早)一、盘面收盘实况三大指数严重分化下行,科技成长股惨遭集中抛售,价值蓝筹韧性极强:1. 道琼斯工业指数:收51666.84点,小幅跌0.09%(-45.87点),消费、医疗、银行权重护盘,几乎横盘震荡 ;2. 标普500指数:收7365.46点,大跌1.44%,全市场估值中枢同步下移,11大板块五涨五跌,信息技术板块大跌3.66%领跌,必需消费、医疗逆势收涨1.78%、1.37%避险资金入场 ;3. 纳斯达克综合指数:收25587.04点,暴跌2.21%(-579.56点),纳指100重挫3.3%,是本轮行情调整核心主战场 。核心板块强弱表现1. 重灾区:半导体/AI算力芯片费城半导体指数单日暴跌7.87%,创6月以来最大单日跌幅:美光科技、闪迪大跌超13%,ARM跌超10%,安森美、应用材料跌幅超10%,英伟达大跌4.15%,市值跌破5万亿美元,台积电、英特尔跌超6%,光通信产业链同步崩盘 。2. 科技巨头分化特斯拉大跌5.79%,苹果、谷歌小幅收跌;微软逆势大涨1.8%、亚马逊小幅收红,成为科技七巨头里仅有的两大收涨标的,资金抱团防御性云业务龙头 。3. 避险板块走强区域银行、医疗、必需消费品板块上涨,资金从高位高估值成长股切换至低估值防御板块;纳斯达克中国金龙指数小幅收跌0.55%,抗跌性明显优于美股本土科技板块。二、本次大跌的四大核心驱动逻辑1. 货币政策预期彻底反转(根本因素)年初市场一致预期美联储2026年开启降息,目前预期完全逆转:- 5月美国CPI同比回升至4.2%,通胀粘性超预期,华尔街投行全面转向加息预判,美银激进预测9/10/12月三次加息(每次25bp),基准利率最高至4.5%区间;利率期货已定价全年至少加息1-2次;- 美联储新任主席坚持2%通胀硬目标,取消前瞻性指引,政策完全锚定经济数据,不确定性大幅抬升,美债收益率走高,高估值科技成长股估值承压最为明显。2. AI板块高位获利盘集中兑现上半年AI算力、存储、半导体走出持续单边牛市,板块累计涨幅巨大,估值处于历史高位。高盛最新警告:AI资本支出逻辑已出现背离,云厂商资本开支承诺持续走高,但硬件股价提前透支未来业绩,一旦企业削减AI预算,板块估值将全面重构,机构高位集中止盈离场,引发踩踏式抛售 。3. 宏观大宗商品联动走弱,市场被动去杠杆美伊谈判缓和,地缘风险降温,国际油价大幅回落;美元指数走强,COMEX黄金大跌1.75%跌破4130美元。资金为应对保证金需求,同步抛售科技股、贵金属,全市场被动去杠杆,放大了下跌幅度。4. 资金风格极致切换行情正式进入高低估值轮动阶段:前期主线AI成长股高位兑现,资金流向低估值的银行、公用事业、医药、必选消费等防御板块,道指权重蓝筹稳稳抗跌,与纳指形成极致反差。三、后续短期、中期走势预判短期(1-3个交易日)1. 纳指/半导体仍有震荡消化压力:短期抛压并未完全释放,芯片板块会进入震荡磨底阶段,重点观察英伟达、美光即将披露的财报业绩,业绩将决定板块能否止跌反弹;2. 道指、标普500跌幅有限:防御板块托底大盘,指数不会出现系统性崩盘,整体走势为纳指弱、道指强的分化行情;3. 恐慌指数VIX上行,市场波动会明显放大,短线交易难度提升。中期(1-4周)关键观察节点1. 美国通胀、非农就业数据:若通胀再度走高,加息预期进一步强化,科技股调整周期拉长;若数据降温,降息预期小幅回暖,AI板块有望迎来修复反弹;2. 美联储议息会议表态:7月议息会议是关键窗口,官员鹰派言论将直接左右美债收益率与科技股估值;3. AI企业资本开支指引:微软、亚马逊、英伟达的资本预算表态,是决定AI主线行情能否延续的核心。四、板块后续机会与风险风险方向(谨慎规避)高位算力芯片、存储、光通信、高估值新能源成长股,利率上行周期,高市盈率标的回调空间更大。机会方向(资金主线)1. 低估值价值蓝筹:区域性银行、医药医疗、必选消费,具备通胀抗属性与估值安全垫;2. AI细分轮动:算力硬件调整后,量子计算、AI软件应用相对强势,本次行情量子概念股逆势大涨,可关注细分轮动机会;3. 道琼斯传统工业龙头,指数稳定性更强,适合稳健配置。风险提示以上内容仅为行情客观分析,不构成任何投资买卖建议。美股受美联储政策、地缘局势、海外资金流动影响波动极大,海外投资需严格做好仓位与风险管控。基金a股东方财富