存储、MLCC之后,是时候关注功率半导体了

无论AI算力多强大,芯片制程多先进——没有电,一切归零提到半导体,你脑子里第一个蹦出来的是什么?英伟达的GPU?台积电的3纳米?还是海力士那根被抢破头的HBM内存条?你看,大多数人都会把全部注意力都放在“信号半导体”上。近日,完整吃到这一波AI算力红利的韩国政府提出,要正式启动“超级创新经济项目”,计划投入5000亿韩元(约合22.3亿元人民币)国家资金专项攻关下一代功率半导体技术,并将功率半导体定位为堪比存储芯片的核心战略产业。功率半导体,有这么重要吗?

功率半导体与信号半导体众所周知,CPU负责思考,GPU负责并行计算,DRAM和Flash负责记住东西——它们都在处理“信息”。它们是这个数字时代的明星,是资本追逐的宠儿,是社交媒体上热议的话题。但在半导体的世界里,还有另一个群体,它们不处理信息,它们处理“电”。IGBT、MOSFET、SiC器件、功率IC——这些名字你可能一个都没听过。但它们做的事情,同样重要:它们决定电怎么流、流多少、从哪转到哪。新能源车能不能跑起来,光伏板发的电能不能并上网,你的快充头会不会烫手——全都靠它们。

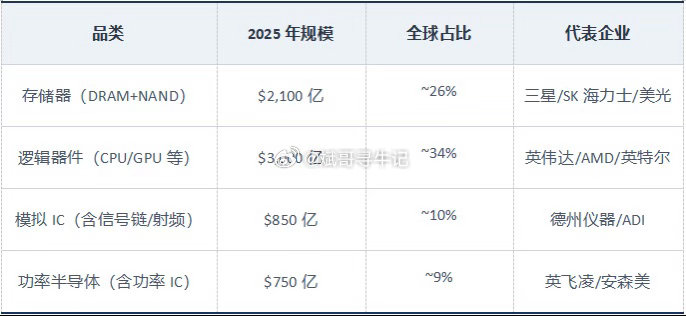

我们可以很粗暴地将半导体分为两大类,其中以CPU、GPU为代表的信号半导体是“大脑+神经系统”,而功率半导体则是“心脏+血管系统”。没有大脑,你无法思考;但没有心脏,你的能量就无法传输至全身。后者,几乎被所有人忽视了。2024年,全球半导体市场规模大约在7700-8300亿美元。这里面,存储器(DRAM+NAND)约2,000亿出头,逻辑器件(CPU/GPU/ASIC)更是超过3,000亿美元。功率半导体呢?全部加起来——分立器件、功率模块、功率IC——大概750美元。占比不到9%。什么概念?存储器一个品类,是功率半导体的3倍多。英伟达一家公司的市值,就能买下整个功率半导体行业还有剩。

功率半导体被忽视,主要有三个原因。第一是“不好看”。GPU支撑了AI革命,HBM成了稀缺资源,这些故事天然自带流量。相比之下,IGBT模块的技术细节?SiC衬底的长晶速度?在社交媒体上基本等于“零传播力”。第二是估值逻辑太“制造业”。信号半导体龙头的估值逻辑是“技术领先→份额垄断→指数级增长”,资本市场愿意给百倍PE。功率半导体的龙头英飞凌,PE常年在20-30倍徘徊,更像是制造业公司而不是科技公司。第三是技术迭代“太慢”。硅基IGBT从发明到大规模商用用了20年,SiC虽然快一些,但渗透周期依然以十年计。这和GPU每两年性能翻倍的节奏完全不在一个世界。但恰恰是这种“慢”,构成了功率半导体最深的护城河。因为一旦认证通过、产能上量、客户锁定,竞争对手就很难把你挤出去。信号半导体可能被新技术一夜颠覆,功率半导体不会——它的竞争格局远比看起来更稳定。更重要的是,相较于周期性极强的存储器(DRAM+NAND),驱动功率半导体增长的不是某个周期性爆款,而是四个确定性极强的趋势:新能源汽车、光伏储能、充电桩、AI数据中心。这四个场景,有一个共同点吗?有。它们都需要把电从一个形态转换成另一个形态,而且转换效率越高越好。而这,恰恰是功率半导体的老本行。

韩国为什么要做“第二个存储芯片”?

韩国人今年在存储方面狠赚了一笔,但这不代表他们在所有半导体领域都很强。看这组数据:DRAM领域,三星加SK海力士,全球份额超过71%。绝对的统治级存在。但在功率半导体领域,韩国的份额是多少?1%到2%。几乎可以忽略不计。全球功率半导体市场的前三名是英飞凌(德国)、安森美(美国)、意法半导体(欧洲/意大利)。日本的三菱电机和罗姆也不弱。韩国在这个赛道上,几乎是个透明人。所以韩国人到底为什么焦虑呢?他们发布的文件里有一句话值得多读几遍:“如果功率半导体竞争力下降,汽车、电池、造船、能源、国防等核心产业的零部件采购和产品竞争力可能依赖外国公司。”翻译成大白话:韩国的支柱产业,可能被外国人卡脖子。这不是危言耸听。现代汽车集团是全球TOP5车企,韩国还是动力电池的重要产地(LG新能源、三星SDI)。一辆纯电动车的功率半导体价值量是500-800美元,燃油车只有50美元。这意味着从燃油车转向电动车的过程中,功率半导体是单车价值增量最大的零部件品类——比电池包的增量还大。如果这部分长期依赖进口,韩国人等于把自己新能源车产业最肥的一块利润,拱手送给了英飞凌和安森美。更深层的原因,是产业周期的平滑。存储芯片是强周期行业,价格波动剧烈,三星和SK海力士的利润像过山车。功率半导体是弱周期/成长驱动型,与终端渗透率挂钩,波动小、增长稳。韩国迫切需要功率半导体来对冲存储芯片的周期风险。还有一个摆在纸面上的重点:AI数据中心。AI服务器的电力成本占运营成本的30-50%。功率器件的转换效率每提升1%,都是巨额的成本节省。韩国看得很清楚——AI时代不是只需要GPU和HBM,还需要高效管理电力的功率器件。只抓信息处理、不抓能源管理,等于“赢了上半场比赛,输了下半场”。

我们要关注什么

中国在全球功率半导体领域的处境,和韩国有几分像,但体量完全不同。中国占全球功率半导体消费量的38%以上,是全球最大的单一市场。但国产化率只能说“还行”——中低压MOSFET大概40-50%,IGBT约30%(中高端车规级只有15-20%),SiC器件不足10%。换句话说:我们吃掉了全球近四成的功率半导体,但其中一大半要靠进口。国内企业已经在各个赛道上冒头了。斯达半导是IGBT模块的国产龙头,士兰微和华润微走IDM路线,天岳先进和天科合达在SiC衬底领域有突破,三安光电在做全产业链布局。但说实话,在高端车规级器件上,我们和英飞凌、安森美的差距依然很明显。AEC-Q101认证不是一张纸,它背后是3-5年的技术积累和验证周期。这个门槛,短期内很难跨越。如果你想在功率半导体这条赛道上找机会,有三个趋势是最确定的。SiC和GaN的渗透率正在加速。2024年SiC器件在全球功率半导体中的渗透率大约5-8%,预计到2030年会提升到25-30%。800V高压平台在新能源车上普及是核心催化剂——比亚迪、蔚来、小鹏、理想的旗舰车型已经全面转向SiC方案。这是一个不可逆的技术替代进程。国产替代进入了“深水区”。华为、比亚迪等终端大厂正在积极推动功率器件的“二供”和“国产替代”。地缘政治风险下,供应链安全已经从“加分项”变成了“必选项”。过去因为性能差距不愿意用国产器件的客户,现在不得不认真考虑了。AI数据中心是远未触及天花板的增量。市场对AI的关注全部集中在GPU和HBM上,几乎没人谈论支撑AI基础设施运转的功率器件。但AI数据中心的电源系统对高效能功率器件的需求正在激增,GaN快充和数据中心电源模块是新的增长点。功率半导体不是当下的热门赛道。它没有GPU那种一夜翻倍的爆发力,也没有存储芯片那种跌宕起伏的戏剧性。但它可能是半导体投资中最“经得起时间考验”的方向之一。因此对于投资者而言,也要关注三个方向:第一,产业链卡位。SiC衬底是当前最紧俏的环节,全球产能受限,掌握8英寸衬底技术的企业将获得显著定价权。第二,车规认证进度。谁率先拿到AEC-Q101认证、绑定核心车企客户,谁就拿到了进入“主战场”的门票。第三,投资节奏。功率半导体是“慢赛道”——技术验证周期长、客户认证门槛高、产能爬坡需要时间。它适合有耐心、能承受波动的投资者,不适合想一夜暴富的赌徒。信号半导体是“数字经济的粮食”,功率半导体是“能源时代的基石”。当全世界的目光都集中在GPU和HBM上时,功率半导体正在改写产业格局。韩国从存储芯片的绝对霸主到功率半导体的迟到者,这个身份转换本身就说明了问题——功率半导体已经成为新能源、AI、国防时代的“基础设施级”赛道