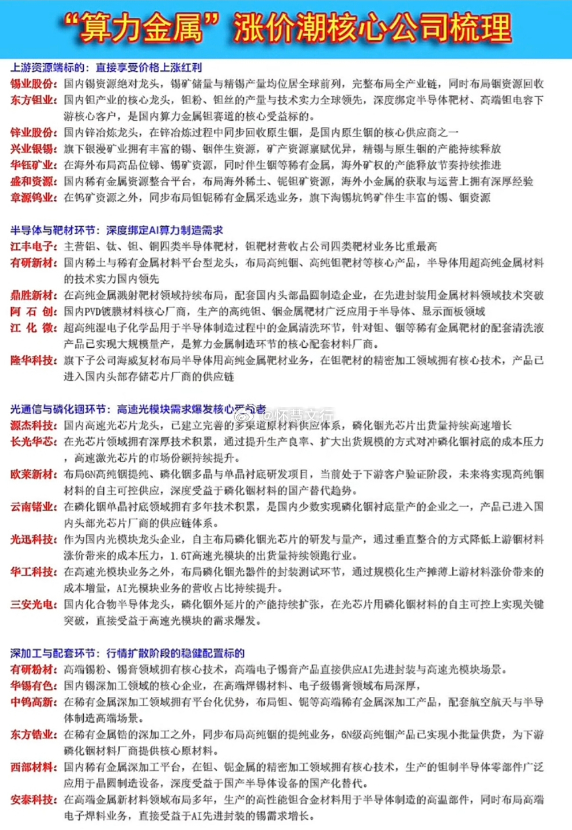

“算力金属” 涨价潮核心公司梳理

上游资源端标的:直接享受价格上涨红利

$锡业股份 sz000960$ :国内锡资源绝对龙头,锡矿储量与精锡产量均位居全球前列,完整布局全产业链,同时布局铟资源回收$东方钽业 sz000962$ :国内钽产业的核心龙头,钽粉、钽丝的产量与技术实力全球领先,深度绑定半导体靶材、高端钽电容下游核心客户,是国内算力金属钽赛道的核心受益标的。$锌业股份 sz000751$ :国内锌冶炼龙头,在锌冶炼过程中同步回收原生铟,是国内原生铟的核心供应商之一兴业银锡:旗下银漫矿业拥有丰富的锡、铟伴生资源,矿产资源禀赋优异,精锡与原生铟的产能持续释放华钰矿业:在海外布局高品位锡、锑矿资源,同时伴生铟等稀有金属,海外矿权的产能释放节奏持续推进盛和资源:国内稀有金属资源整合平台,布局海外稀土、铌钽矿资源,海外小金属的获取与运营上拥有深厚经验章源钨业:在钨矿资源之外,同步布局铟锡稀有金属采选业务,旗下海锡坑钨矿伴生丰富的锡、铟资源

半导体与靶材环节:深度绑定 AI 算力制造需求

江丰电子:主营铝、钛、钽、铜四类半导体靶材,钽靶材营收占公司四类靶材业务比重最高有研新材:国内稀土与稀有金属材料平台型龙头,布局高纯铟、高纯钽靶材等核心产品,半导体用超高纯金属材料的技术实力国内领先鼎胜新材:在高纯金属溅射靶材领域持续布局,配套国内头部晶圆制造企业,在先进封装用金属材料领域技术突破阿石创:国内 PVD 镀膜材料核心厂商,生产的高纯钽、铟金属靶材广泛应用于半导体、显示面板领域江化微:超高纯湿电子化学品用于半导体制造过程中的金属清洗环节,针对钽、铟等稀有金属靶材的配套清洗液产品已实现大规模量产,是算力金属制造环节的核心配套材料厂商。隆华科技:旗下子公司海威复材布局半导体用高纯金属靶材业务,在钽靶材的精密加工领域拥有核心技术,产品已进入国内头部存储芯片厂商的供应链

光通信与磷化铟环节:高速光模块需求爆发核心受益者

源杰科技:国内高速光芯片龙头,已建立完善的多渠道原材料供应体系,磷化铟光芯片出货量持续高速增长长光华芯:在光芯片领域拥有深厚技术积累,通过提升生产良率、扩大出货规模的方式对冲磷化铟衬底的成本压力,高速激光芯片的市场份额持续提升。欧莱新材:布局 6N 高纯铟提纯、磷化铟多晶与单晶衬底研发项目,当前处于下游客户验证阶段,未来将实现高纯铟材料的自主可控供应,深度受益于磷化铟材料的国产替代趋势。云南锗业:在磷化铟单晶衬底领域拥有多年技术积累,是国内少数实现磷化铟衬底量产的企业之一,产品已进入国内头部光芯片厂商的供应链体系。光迅科技:作为国内光模块龙头企业,自主布局磷化铟光芯片的研发与量产,通过垂直整合的方式降低上游铟材料涨价带来的成本压力,1.6T 高速光模块的出货量持续领跑行业。华工科技:在高速光模块业务之外,布局磷化铟光器件的封装测试环节,通过规模化生产摊薄上游材料涨价带来的成本增量,AI 光模块业务的营收占比持续提升。三安光电:国内化合物半导体龙头,磷化铟外延片的产能持续扩张,在光芯片用磷化铟材料的自主可控上实现关键突破,直接受益于高速光模块的需求爆发。

深加工与配套环节:行情扩散阶段的稳健配置标的

有研粉材:高端锡粉、锡膏领域拥有核心技术,高端电子锡膏产品直接供应 AI 先进封装与高速光模块场景。华锡有色:国内锡深加工领域的核心企业,在高端焊锡材料、电子级锡膏领域布局深厚,中钨高新:在稀有金属深加工领域拥有平台化优势,布局钽、铌等高端稀有金属深加工产品,配套航空航天与半导体制造高端场景。东方钽业:在稀有金属钽的深加工之外,同步布局高纯铟的提纯业务,6N 级高纯铟产品已实现小批量供货,为下游磷化铟材料厂商提供核心原材料。西部材料:国内稀有金属深加工平台,在钽、铌金属的精密加工领域拥有核心技术,生产的钽制半导体零部件广泛应用于晶圆制造设备,深度受益于半导体设备的国产化替代。安泰科技:在高端金属新材料领域布局多年,生产的高性能钽合金材料用于半导体制造的高温部件,同时布局高端电子焊料业务,直接受益于 AI 先进封装的锡需求增长。

以上内容来自公开信息,仅作信息整理,不作为投资建议。财经股票理财