十二大赛道集体催化,算力全链共振引爆科技结构性行情

周一A股科技制造板块多点开花,PCB、创新药、算力租赁、物理AI、人形机器人、半导体设备、存储、锆系材料、MLCC、稀土永磁、超级电容十二大核心细分赛道同步迎来产业催化,市场结构性分化特征显著、机会清晰明确。本轮多线行情并非零散题材轮动,而是科技制造全产业链供需格局重构下的系统性修复与上行,产业支撑坚实、逻辑贯穿性极强。

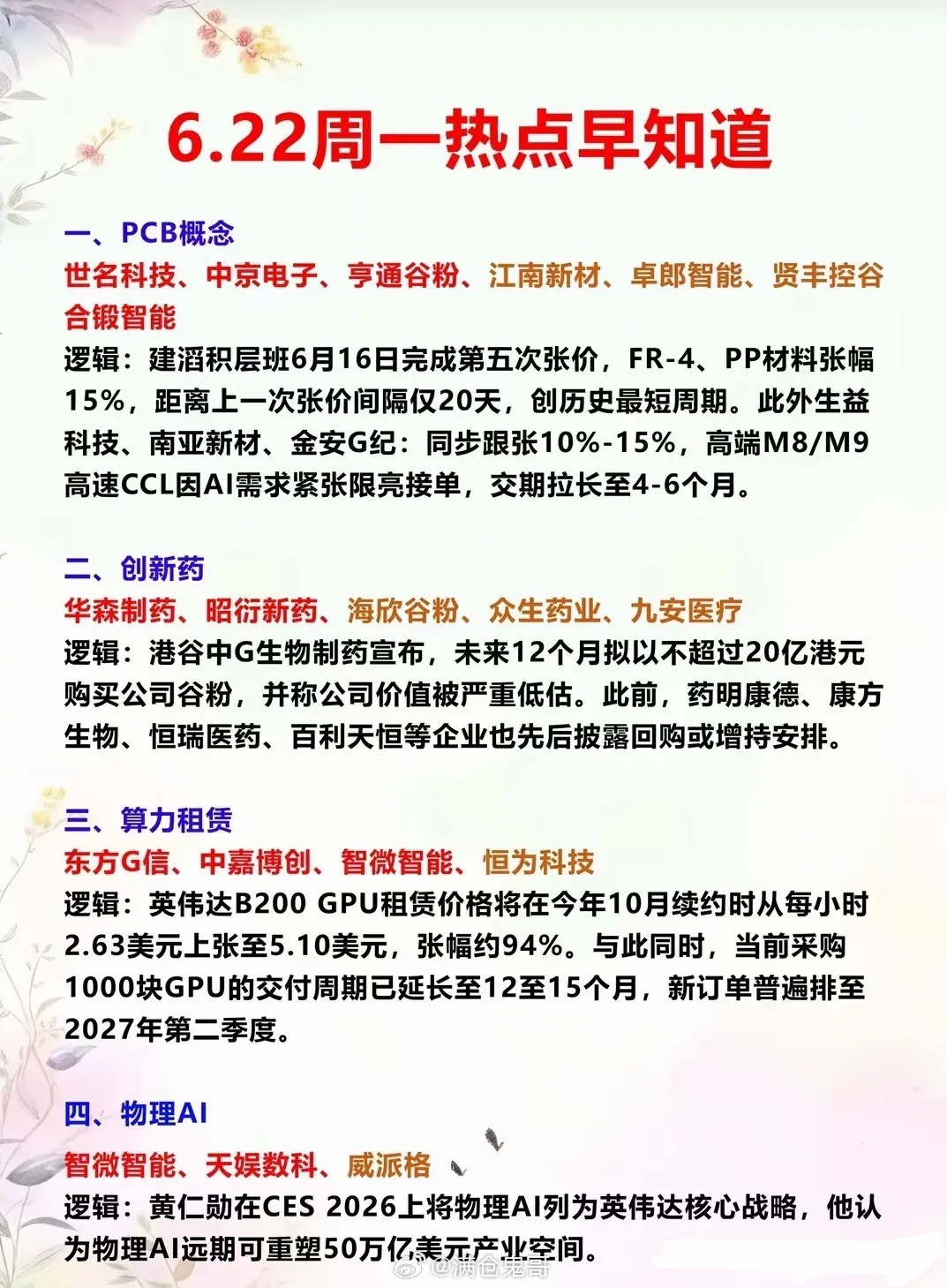

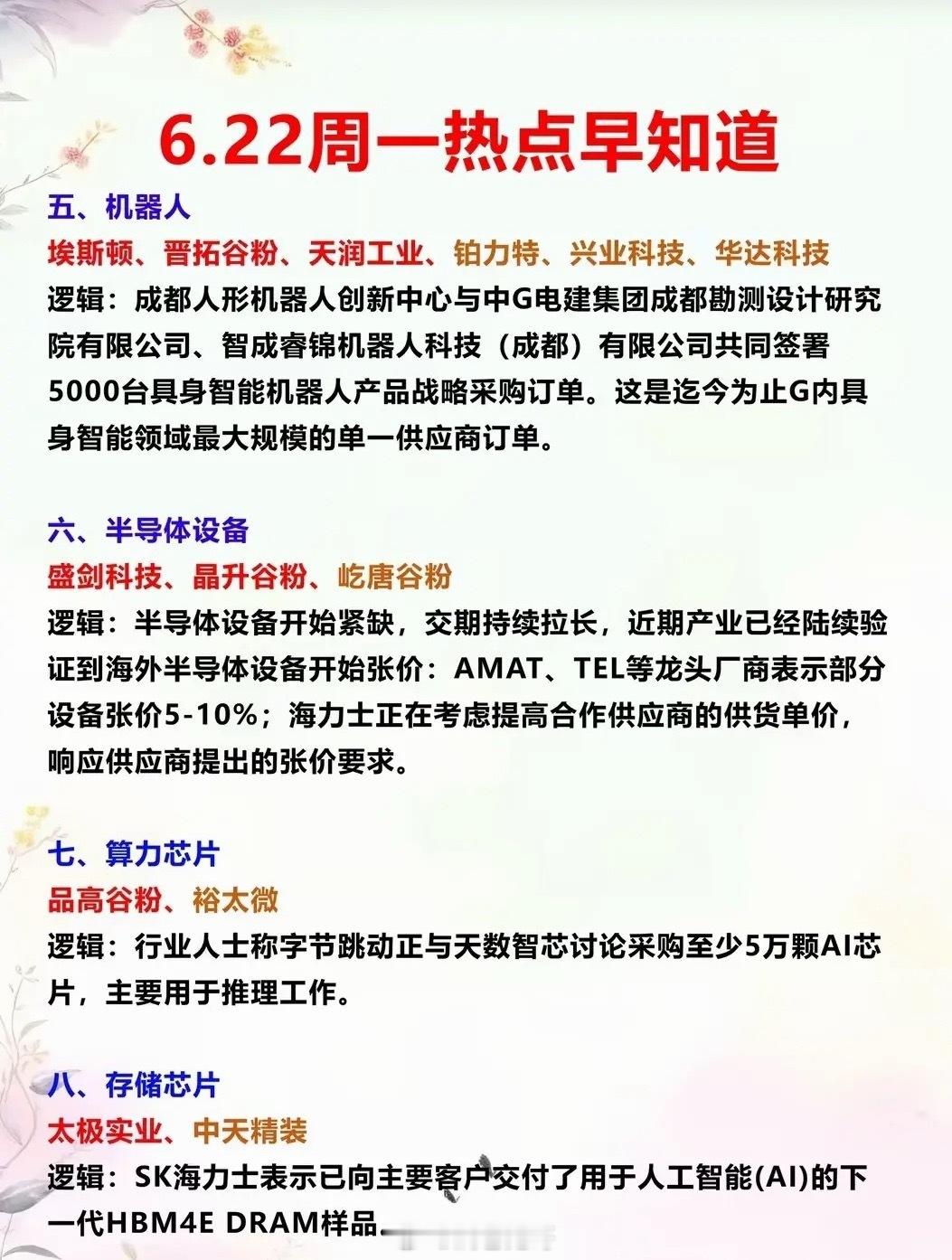

本轮行情的绝对核心主线聚焦AI算力硬件,全产业链上下游同步迎来供需收紧的高景气周期,形成闭环式上涨行情。上游核心材料端,高速覆铜板龙头20天内完成两轮涨价,高端算力专用板材交付周期拉长至半年,叠加铜箔、玻纤等配套原材料供需偏紧,上游盈利空间持续修复;中游芯片与存储端,GPU租赁价格实现近乎翻倍上涨,主流芯片交付周期延长至一年以上,算力芯片、算力租赁企业订单饱满、业绩确定性拉满;新一代HBM存储样品集中落地推送,海外头部半导体设备厂商集体上调产品报价,为国内设备厂商加速进口替代创造绝佳窗口期。同时物理AI被确立为行业长期核心战略,万亿级远期产业空间逐步打开,持续为算力全链成长赋能。整体来看,从底层半导体设备、高端存储、算力板材,到上层算力运营服务,完整算力产业链已形成自上而下的强景气闭环。

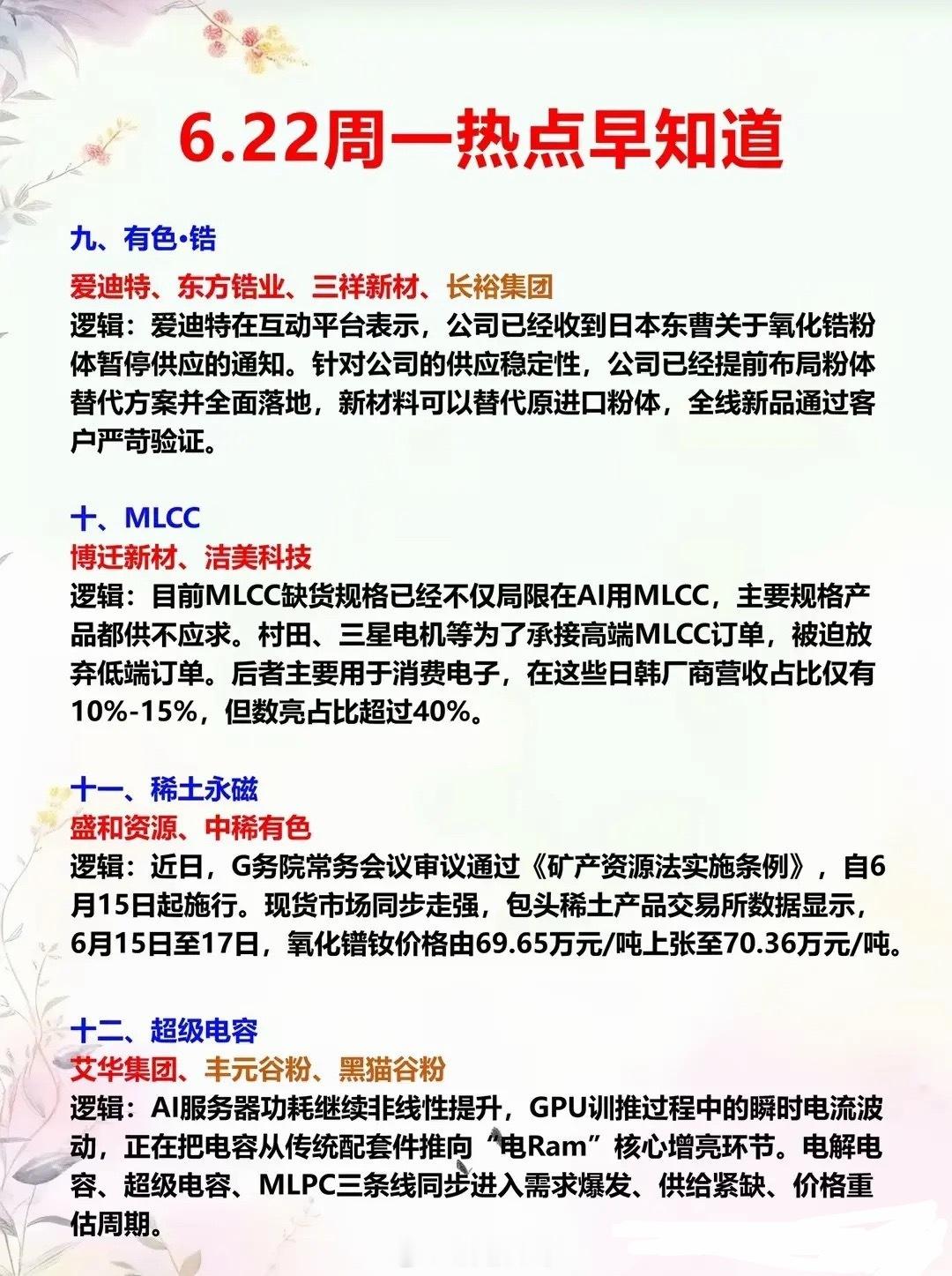

在算力主链带动下,配套电子元器件全面进入量价齐升的涨价复苏周期。MLCC全规格产品出现缺货潮,海外行业巨头主动收缩低端产能,集中产能聚焦算力高端品类,行业供给格局持续优化;伴随服务器设备功耗持续提升,铝电解电容、固态叠层电容需求大幅扩容,三大电容细分赛道同步迎来增量红利。特种新材料领域,氧化锆粉体海外供应受限、断供风险凸显,国内国产替代技术方案全面落地,相关企业正式进入替代放量阶段;稀土行业新规正式落地实施,严格的资源管控重塑上游供给格局,带动稀土永磁、氧化钇等品类价格稳步上行,上游材料端红利持续释放。

高端装备与医药板块同步走出独立修复行情,成为市场重要加分项。人形机器人赛道落地超重磅订单,国内敲定五千台规模大额采购单,创下行业史上最大单一采购纪录,彻底打开人形机器人在工业、商用场景的规模化落地空间,赛道商业化进度超预期。创新药板块处于估值绝对底部,多家行业龙头密集抛出大额股份回购计划,充分彰显企业对自身价值和行业未来发展的信心,有效修复市场资金情绪,拥有优质长期研发管线、稳定现金流的创新药企,迎来价值重估黄金窗口。

各大赛道成长逻辑清晰分化、壁垒各有侧重,行情持续性具备差异化支撑:PCB、半导体设备、陶瓷粉体等算力上游环节,依托供给收缩叠加国产替代双重红利,技术壁垒深厚、行业议价能力突出,盈利韧性最强;算力租赁、AI芯片直接承接大模型持续扩容的刚性需求,订单落地确定性高,短期业绩兑现能力强;人形机器人、物理AI属于长线成长赛道,核心看点在于技术迭代速度与商业化落地进度,成长空间广阔;创新药板块核心逻辑聚焦研发管线迭代与企业现金流持续改善,属于底部反转修复行情。

行业趋势与风险思考

本轮十二大赛道同步走强,依托AI算力持续扩容、上游原材料供给收紧、高端制造国产替代加速、产业政策持续落地四大核心底层逻辑,并非短期资金炒作,具备中长期支撑基础。

同时需理性看待行情、警惕潜在风险:其一,科技板块短期整体涨幅较大,部分中小市值标的涨幅已透支基本面,存在回调修复需求;其二,GPU、特种新材料若后续行业大规模扩产落地,当前供需紧平衡格局将逐步缓解,涨价逻辑会随之弱化;其三,人形机器人、创新药赛道属于长周期产业,技术落地、业绩兑现周期较长,短期难以出现爆发式业绩增长。

当前市场已告别单一主线炒作模式,形成算力硬件为绝对核心,上游新材料、高端智能装备、医药底部修复多线并行的结构性格局。后续行情布局需分层梳理产业链上下游逻辑,精准区分短期涨价催化的波段机会、长期技术成长的趋势机会,规避估值透支标的,聚焦高景气、高确定性赛道,把握结构性行情中稳健可持续的投资机会。