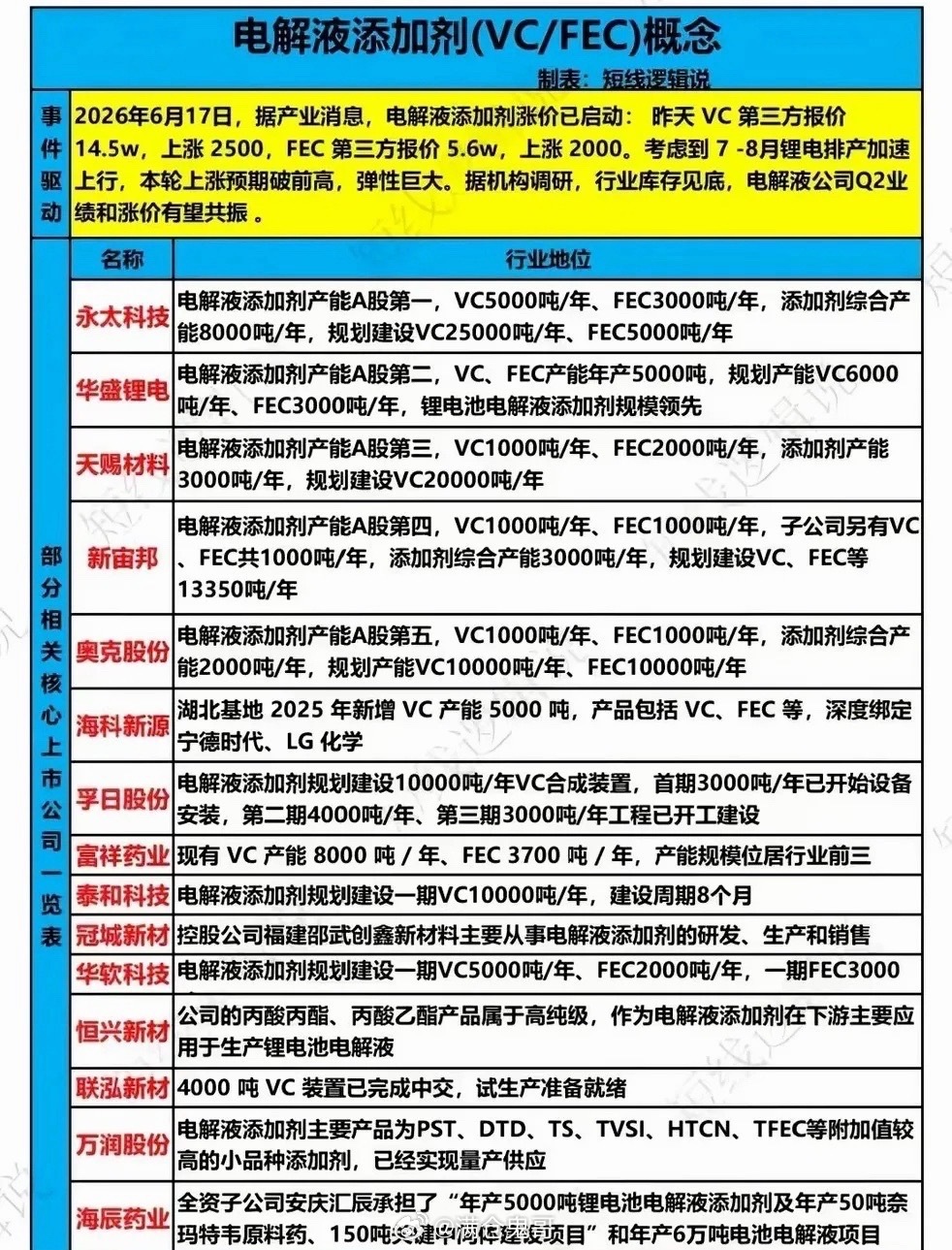

锂电旺季涨价催化落地,VC/FEC电解液添加剂迎来业绩共振拐点

VC、FEC作为决定动力电池循环寿命、低温性能的核心功能性化工原料,是电解液体系中不可或缺的关键添加剂。当前锂电行业整体库存已见底回落,伴随七八月份动力电池企业排产全面爬坡,VC、FEC两大核心电解液添加剂同步开启涨价通道,上游配套化工企业迎来产品提价+业绩释放双向共振窗口,细分赛道成长逻辑持续夯实、确定性大幅提升。

一、赛道核心驱动:供需格局反转,旺季涨价弹性充足

VC与FEC是电解液核心功能性助剂,直接影响锂电池循环稳定性、低温放电等核心性能,广泛适配新能源动力电池与AI储能电池场景。在新能源车渗透提升、储能装机量持续放量的支撑下,行业需求稳步扩容。

目前行业库存已降至近年低位,叠加上游原料供给收紧,旺季需求集中释放,本轮VC/FEC涨价幅度有望创近三年新高。其中产能储备充裕、深度绑定头部电池厂商的标的,将充分受益量价齐升,盈利弹性最为突出。

二、行业产能梯队清晰,格局分层明确

当前赛道企业依托现有产能、远期扩产节奏,形成清晰的分层竞争格局:

1. 第一梯队(行业龙头):现有产能稳居行业前五,同时落地大规模扩产计划,远期产能实现倍数级扩张,深度覆盖主流头部电解液厂商,客户与产能壁垒稳固。

2. 第二梯队(成长型企业):一类企业深耕海外市场,绑定国际一线电池龙头,新增产能持续落地释放;另一类企业加速新建合成生产装置,多期项目同步推进,快速追赶头部产能规模,成长速度突出。

3. 细分特色企业:聚焦高端小众电解液添加剂及高纯酯类中间体,以差异化产品切入细分赛道,规避行业同质化低价竞争,细分赛道盈利能力稳定。

4. 跨界布局企业:部分药企、综合化工企业通过子公司切入电解液添加剂赛道,同步布局电解液一体化产能,完善产业链配套,打开新增业绩曲线。

三、核心赛道壁垒:工艺+客户双重护城河

行业核心竞争壁垒集中于高纯合成工艺与头部长单客户两大维度:工艺端,高纯VC/FEC的提纯合成技术门槛高、量产稳定性要求严苛,新入局企业难以快速实现规模化稳定生产,行业准入壁垒较高;客户端,深度绑定宁德时代、LG化学等一线电池厂商的企业,订单确定性极强,在产品涨价周期中议价能力、盈利韧性显著优于中小厂商。

长期来看,储能、车规级动力电池持续扩容,高端高纯度电解液添加剂将长期处于供不应求格局,行业成长空间充足。

四、行业核心发展趋势

1. 需求持续扩容:新能源汽车、储能两大核心终端装机量稳步增长,持续拉动VC/FEC电解液添加剂刚需上行;

2. 量价传导落地:行业库存充分去化,叠加旺季排产回升、原料供给收紧,产品涨价行情有望持续,利润向上游化工企业传导;

3. 格局持续优化:头部企业扩产落地抢占长期增量订单,高端电解液添加剂持续完成国产替代,行业集中度稳步提升。

风险提示

1. 新能源车、储能终端需求不及预期,电池厂排产下调,导致电解液添加剂需求疲软;

2. 行业远期新建产能集中释放,普通规格产品或出现供给过剩,压缩行业整体盈利空间;

3. 基础化工原料价格大幅波动,直接影响中游电解液添加剂企业生产成本,压制利润水平。