AI服务器刚需引爆!HVLP高端铜箔走出独立主升,订单排至明年

近期铜箔赛道出现极致结构性分化:普通锂电铜箔走势平淡、弹性匮乏,而HVLP高端超薄铜箔持续逆势走强、批量涨停。

市场多数投资者仍停留在“铜箔=传统周期耗材”的固有认知,低估了高端铜箔的AI硬件属性。但产业端信号已经彻底反转:头部厂商三代、四代HVLP高端产能刚完成投产,就被AI服务器覆铜板企业提前锁单,主流大厂订单直接排至明年,细分赛道供需缺口持续拉大,走出独立于周期的主升行情。

一、核心差异:AI高算力场景,彻底重构铜箔需求标准

本轮行情分化的根本原因,是AI服务器PCB架构全面升级带来的材质迭代。

新一代高端AI服务器PCB层数大幅提升至24–40层,高频高速信号传输对基材粗糙度、平整度提出极致要求。普通锂电铜箔粗糙度高、信号损耗大,完全无法适配高速算力硬件,唯有超低轮廓的HVLP高端超薄铜箔能够满足高频、高速、低干扰的算力场景标准,成为AI服务器PCB的刚性刚需耗材。

从用量维度看,单台AI服务器对应的高端铜箔消耗量相较传统设备近乎翻倍,算力集群持续扩产,直接打开高端铜箔的增量空间,彻底区别于存量博弈的普通铜箔市场。

二、行情底气:产能稀缺+高壁垒,短期无解供需缺口

不同于普通铜箔产能过剩、竞争内卷,高端HVLP铜箔具备极高的工艺与时间壁垒。

HVLP高端铜箔对生产设备、电解液配方、表面处理工艺要求严苛,新技术研发+产线调试周期长达2–3年,行业短期无新增有效产能。在算力需求集中爆发的背景下,供需严重失衡,直接支撑高端产品持续紧俏、价格坚挺。

从头部企业产能落地情况可以清晰验证:

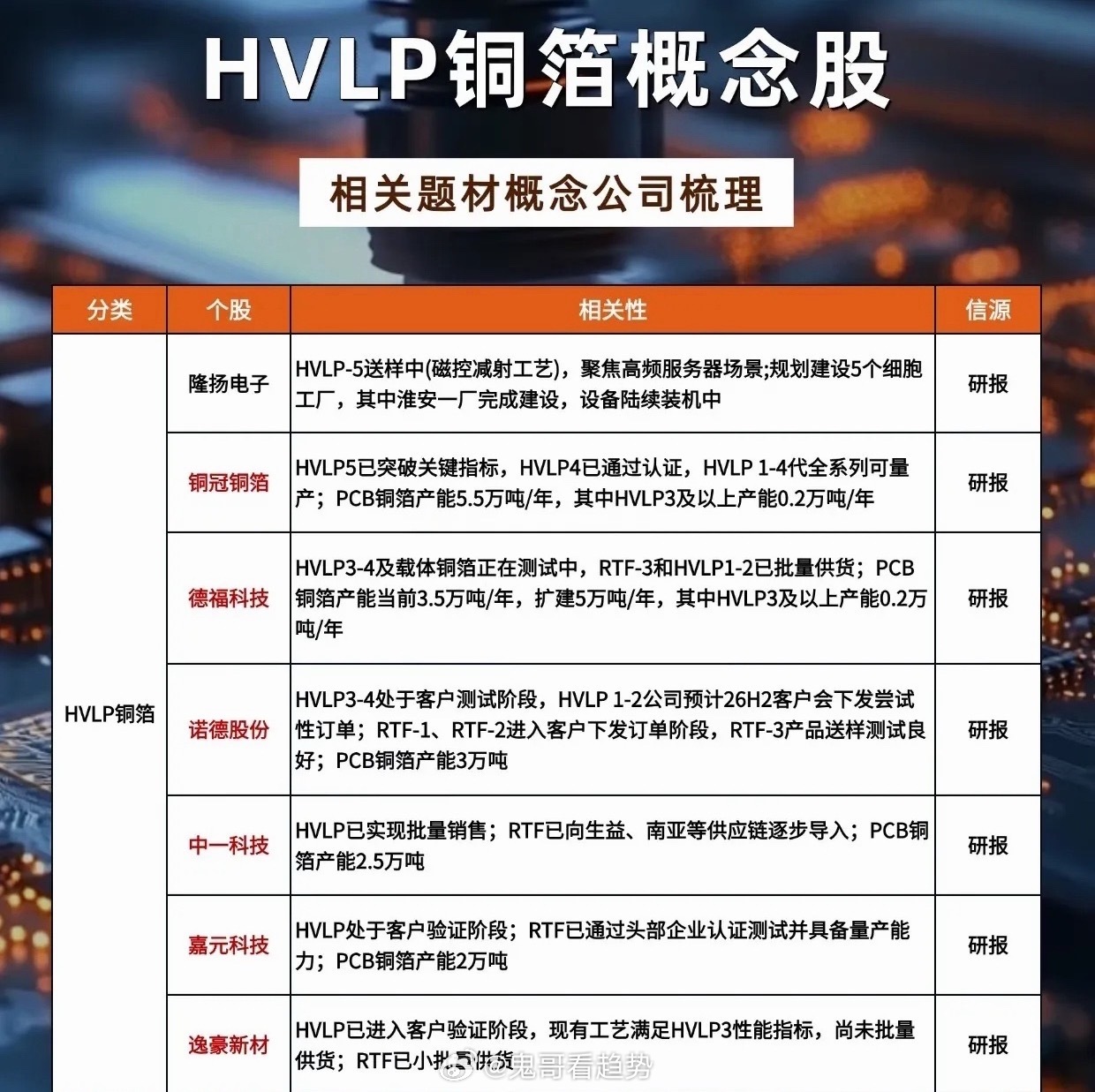

1. 铜冠铜箔:实现1–4代HVLP全系列量产,三代以上高端产能稳定释放,深度绑定算力PCB大客户;

2. 德福科技:大手笔扩建5万吨高端PCB铜箔产能,同步加码HVLP高端产线,匹配AI硬件增量需求;

3. 中一科技:高端产品顺利切入生益科技、南亚新材等头部覆铜板供应链,订单长期饱满、产能满负荷运转。

反观传统普通铜箔厂商,产能利用率平稳、无增量缺口、无涨价逻辑,行情自然持续弱势。

三、三重核心逻辑,支撑细分赛道主升延续

1、AI算力迭代,创造确定性增量刚需

全球AI算力集群持续扩张,高速PCB、高端服务器主板渗透率快速提升,带动HVLP铜箔需求持续爆发。作为算力硬件最底层、最刚需的耗材,行业景气度贯穿整轮AI建设周期。

2、高技术壁垒锁定格局,寡头垄断格局成型

高端HVLP铜箔并非简单周期品类,而是高端电子新材料。长期的技术积累、认证壁垒、设备门槛,阻挡中小厂商跨界入局,头部企业持续独享行业红利。

3、国产替代加速,进口替代空间彻底打开

过往高端HVLP铜箔长期被海外厂商垄断,当前国内龙头已全面完成下游大厂认证,实现批量稳定供货,正持续抢占进口替代份额,迎来量价齐升的双重红利。

四、产业链梯队完整,高低弹性机会清晰

【已量产兑现·核心龙头(确定性最高)】

铜冠铜箔、德福科技、诺德股份、中一科技优势:已实现四代HVLP批量出货,订单饱满,直接受益本轮算力耗材涨价潮。

【送样测试+扩产中·弹性标的(成长空间最大)】

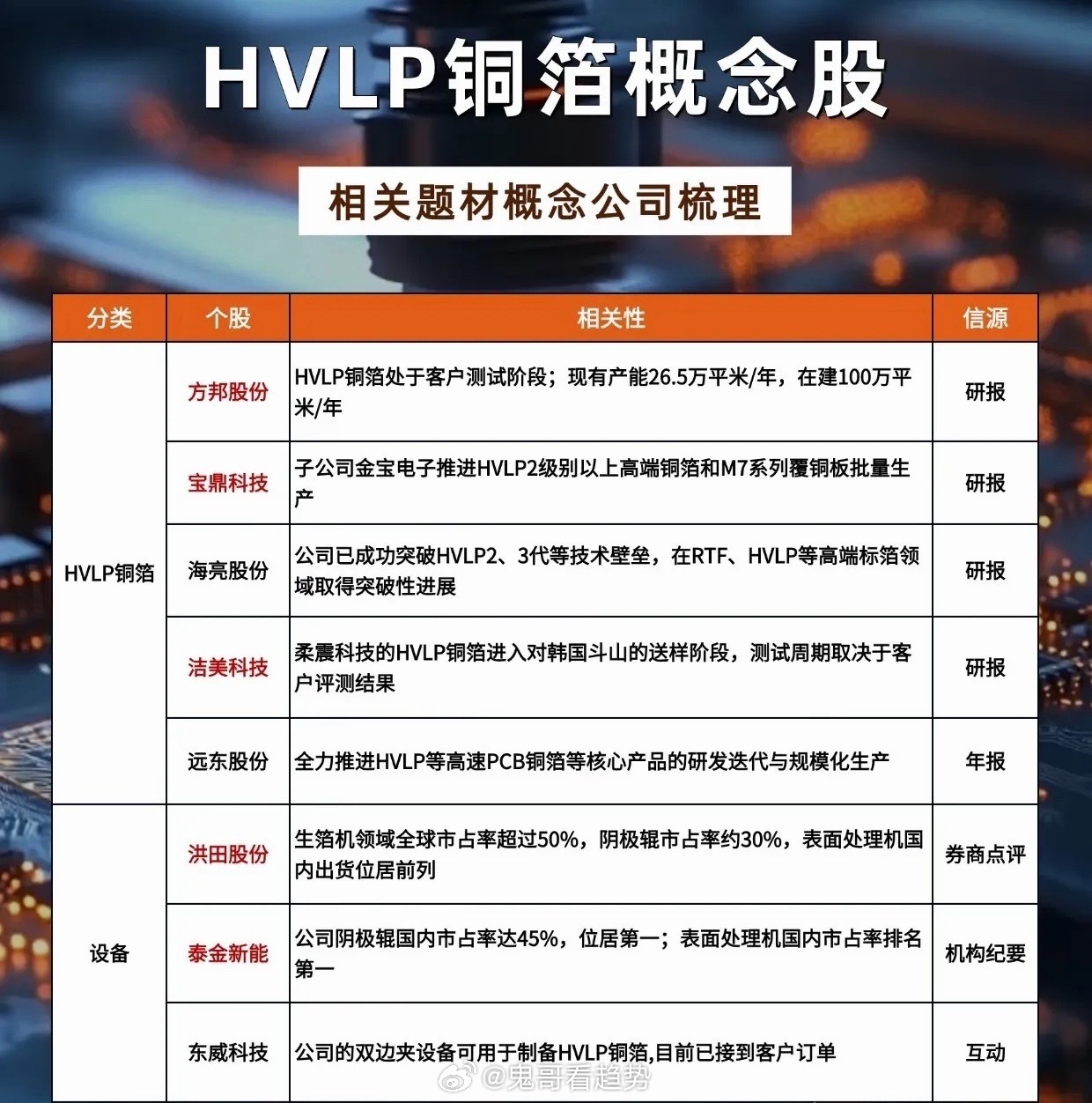

隆扬电子、方邦股份、宝鼎科技优势:处于产能扩张、客户导入关键期,后续业绩兑现弹性充足。

【上游设备端·同步受益(产业联动逻辑)】

泰金新能、洪田股份、东威科技跟随高端铜箔扩产浪潮,阴极辊、表面处理等核心设备需求持续放量,间接吃满行业红利。

五、市场最大预期差:资金正在挖掘低位算力耗材主线

近期算力终端标的持续震荡分歧,但HVLP高端铜箔逆势抗跌、走出独立行情,本质是资金认知的切换:

市场多数人扎堆光模块、服务器等高位终端品种,却忽略了PCB、高端铜箔这类低位、低估值、刚需型上游耗材。

一轮完整的AI行情:终端硬件决定高度,底层耗材决定持续性。芯片、服务器是情绪主线,而PCB基材、高端铜箔,是贯穿算力扩产周期的持续性主线。

结语

不要再用传统周期思维看待高端铜箔!HVLP超薄铜箔早已不是普通金属耗材,而是绑定AI高速算力的核心电子新材料。

全球算力建设浪潮仍在持续扩张,高端产能稀缺、需求持续爆发,HVLP铜箔的量价齐升周期,仅仅处于启动初期,细分赛道主升行情有望持续延续。

风险提示:本文仅为产业逻辑复盘,不构成投资建议