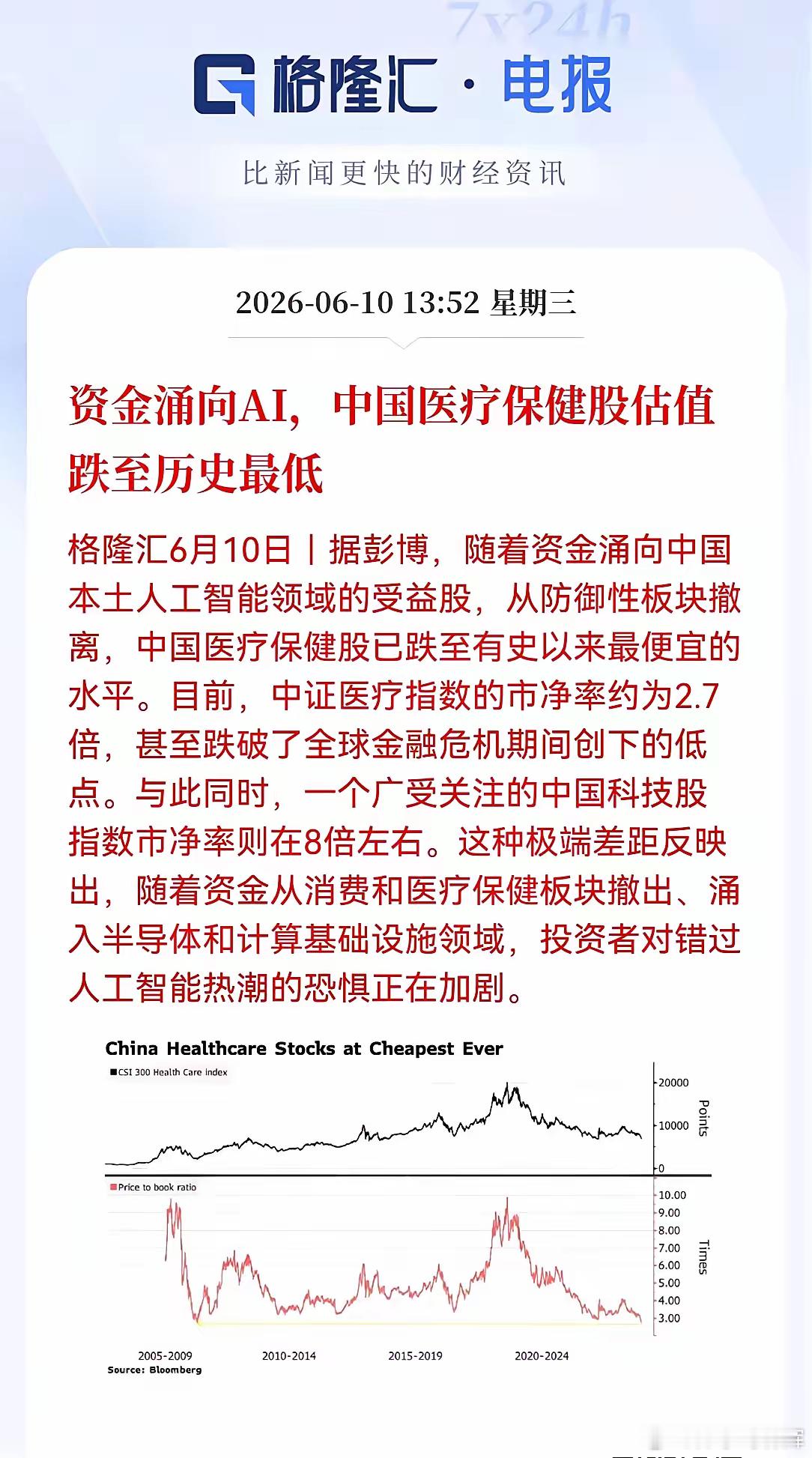

见过翻车快的,没见过这么离谱的!瑞幸绝对是商界翻车界的天花板:从创立到敲钟上市只用了 18 个月,创下全球最快纪录;从市值巅峰到黯然退市,居然只花了 13 个月,又破了一项纪录。合着瑞幸创立就是为了破纪录的?

2017年10月31日,瑞幸咖啡在厦门悄悄注册成立。它的创始人钱治亚,是神州优车的COO,跟着陆正耀打拼了十几年。

陆正耀直接领投了10亿元天使轮,后来又拉来了"铁三角"的另外两人——愉悦资本刘二海和大钲资本黎辉。

这三个人在神州租车和神州优车上已经合作过无数次,对这套"烧钱换规模,规模换上市,上市套现"的玩法熟得不能再熟。

2018年1月,瑞幸的第一家实验性门店在北京银河SOHO开业。紧接着,一场前所未有的烧钱大战拉开了序幕。

"首杯免费"、"买二送一"、"买五送五",铺天盖地的优惠券开始传播。那段时间,几乎每个写字楼的电梯里都有瑞幸的广告。

有了流量,瑞幸开始疯狂开店。他们不选昂贵的商业街,专挑写字楼、大学和社区的边角位置,主打快取店模式。

2018年5月8日,瑞幸宣布正式营业,此时已经开了525家店。到年底,这个数字变成了2073家。平均每天新开5.7家店,相当于星巴克在中国20年开店速度的10倍。

更疯狂的是融资节奏。2018年6月A轮2亿美元,11月B轮2亿美元,2019年4月B+轮1.5亿美元。短短一年时间,瑞幸就融了5.5亿美元,估值从10亿美元涨到了29亿美元。

2019年5月17日,成立仅18个月的瑞幸咖啡,正式登陆美国纳斯达克。上市当天股价开盘就涨到25美元,市值达到59.25亿美元。

这时候的瑞幸,风头无两。所有人都在讨论这个中国咖啡新贵,觉得它真的能挑战星巴克。2019年底,瑞幸的门店数达到4507家,正式超过了星巴克在中国的门店数量。

然而,所有人都没看到,这座用资本堆起来的大厦,底下早已千疮百孔。

2020年1月31日,网上有人发布了一份89页的匿名报告,直接给瑞幸判了死刑。

这份报告有多硬核?作者雇佣了92名全职员工和1418名兼职员工,在全国981家瑞幸门店蹲点,全程录像监控,收集了25843份客户收据,录制了11260小时的视频。

报告得出的结论触目惊心:瑞幸2019年第三季度的单店销量夸大了69%,第四季度夸大了88%。每件商品的净售价至少夸大了1.23元,广告费用夸大了150%以上。

换句话说,瑞幸一直在造假。它用虚假的订单、虚假的收入、虚假的利润,给资本市场讲了一个完美的故事。

一开始瑞幸还嘴硬,发了一篇40多页的回应,说报告毫无依据,是恶意做空。股价短暂下跌后又开始回升,甚至一度涨到了每股51美元,市值突破120亿美元。

但纸终究包不住火。2020年4月2日,瑞幸突然发布公告,承认COO刘剑及其下属伪造了约22亿元人民币的销售额。

消息一出,瑞幸股价盘前暴跌85%,触发6次熔断。一天之内,市值蒸发约350亿元人民币。那些之前吹捧瑞幸的机构和投资人,瞬间变脸,纷纷割肉离场。

接下来的事情就像快进一样。5月15日,纳斯达克向瑞幸发出退市通知。6月29日,瑞幸正式停牌退市。从上市到退市,仅仅用了400天,也就是13个月。

很多人说,瑞幸是被浑水搞垮的。但其实,浑水只是那个戳破泡沫的人。真正搞垮瑞幸的,是它自己的商业模式。

瑞幸从一开始就不是在卖咖啡,而是在卖一个"中国星巴克"的资本故事。它的逻辑很简单:用补贴烧出用户,用用户烧出规模,用规模烧出估值,然后上市套现。

在这个逻辑里,咖啡只是一个载体,盈利根本不重要。只要故事讲得好,就能不断拿到融资,不断推高股价。至于亏损?那都是为了抢占市场份额的必要投入。

但问题是,这个模式有一个致命的漏洞:它需要永远有下一个接盘侠。一旦市场不再相信这个故事,资金链就会断裂。

而瑞幸的造假,本质上就是为了让这个故事继续下去,吸引更多的投资者。

不过,退市后的瑞幸,并没有像很多人预想的那样直接倒闭。陆正耀和钱治亚被踢出局,新的管理团队接手后,砍掉了疯狂的补贴,专注于产品研发和单店盈利。

后来的故事大家都知道了。瑞幸靠生椰拿铁等爆款产品起死回生,现在已经成为中国最大的连锁咖啡品牌,甚至有消息说要重新上市。

但这并不能抹去它曾经犯下的错误。瑞幸财务造假事件,给所有中概股都带来了沉重的打击。美国资本市场对中国企业的信任度大幅下降,很多优秀的中国公司因此推迟了上市计划。

瑞幸的故事告诉我们一个最朴素的道理:商业的本质是创造价值,而不是玩资本游戏。靠讲故事和造假堆起来的辉煌,终究会像泡沫一样破灭。

那些跑得太快的人,往往也摔得最惨。真正的成功,从来都不是一蹴而就的,而是一步一个脚印走出来的。