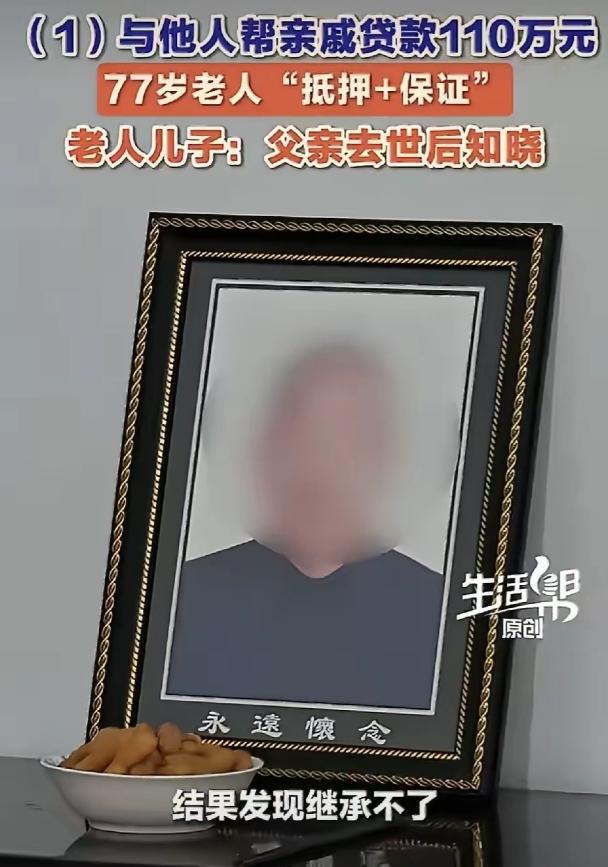

怪事发生在山东潍坊,一位 77 岁老人离世后,其子前去办理房产继承手续,却意外获悉自家房产早已办理抵押。核查相关借贷合同时,当事人大吃一惊:这笔 110 万元的贷款由自家表哥申请,已故父亲与年过八旬的老母亲共同充当担保人。老人在世时平日里仅能简单应答,压根不清楚自己签下的是连带担保与房产抵押的不利协议,落入圈套。现如今房产面临被银行依法处置的风险,当初借钱的表哥早已失联。

整件事的起因,是一场再普通不过的房产继承。2025年10月,潍坊这位77岁老人病逝,家人料理完后事,便着手办理老人名下房产的继承过户。

在家人印象里,老人一辈子老实本分,从未参与过借贷、担保等金融事务,这套住房是老人辛苦攒下的家产,干净无纠纷,完全可以顺利过户。

谁也没想到,看似稳妥的继承流程,暗藏一桩被隐瞒近一年的隐秘风险。

当工作人员告知家属房产处于抵押冻结状态、无法办理继承,且面临被银行收回的风险时,全家人瞬间错愕。

为查清真相,家属立刻调取了房产的抵押备案合同与借贷资料,所有离谱真相随之曝光。

这份风险重重的抵押合同,签订于2025年6月,距离老人离世仅四个月。

合同明确显示,一笔110万元的借款,借款人是老人的亲表哥陈某,而承担房产抵押、连带担保责任的,正是当时77岁的老人和年近八旬的老伴。

亲人借款、老人担保、房产抵押,三重巧合叠加,根本不是意外,而是一场精心策划的套路。

最让家属痛心的是,两位年迈老人自始至终都被蒙在鼓里,根本不清楚自己签下的是何等沉重的合约。

据家属证实,老人晚年认知能力严重衰退,思维迟缓、辨识能力极差,日常与人交流只会机械应答“嗯”“好”,根本无法理解复杂的金融条款,更不知道落笔签字意味着要用唯一住房为他人百万债务兜底,落入抵押加连带担保的双重陷阱。

复盘整件事的经过,全程都是陈某的刻意诱导。

2025年6月,陈某主动上门求助,绝口不提贷款、抵押、担保等关键风险,只以亲戚帮忙、简单走流程为由哄骗老人。

他刻意弱化所有风险,谎称只是走个形式,不会对老人房产和生活产生任何影响。淳朴善良的老人重情重义,面对至亲求助毫无防备,轻易答应了签字帮忙的请求。

随后,陈某专程带着两位高龄老人前往当地惠民村镇银行办理手续,全程主导所有流程。两位老人年事已高,加上认知受限,全程被动配合,全程没有自主判断和质疑的能力。

更关键的是,银行办理环节存在明显疏漏,工作人员仅机械完成流程签字,没有针对百万借款、房产抵押、连带担保的核心风险,向高龄老人做通俗、清晰的告知解读。

老人听不懂专业金融术语,分不清各类合同的权责差异,只能顺着引导签字按印,稀里糊涂就用自家唯一住房,为亲戚的百万债务做了全额担保。

这起事件最核心的争议,集中在银行的风控审核漏洞上。众所周知,各大银行对高龄客户办理大额抵押、担保业务,都有严格的风控细则。

高龄群体认知薄弱、风险承受能力极低,属于金融风险重点防护人群,原则上严禁办理此类高额风险业务。

但在这起事件中,本该严谨的审核、风险告知、意愿核实环节全部缺位,银行没有核实老人的真实认知状态和真实担保意愿,无视高龄群体的风险短板,让违规担保业务顺利落地,直接酿成家庭纠纷。

骗局落地、资金到手后,陈某的真面目彻底暴露。

拿到110万借款后,他迅速与所有亲友断联,彻底人间蒸发。

如今主借款人失联,债务无人偿还,所有的风险和压力全部转嫁到无辜的老人家属身上。

一家人不仅痛失亲人,还要莫名背负巨额债务风险,辛苦半生换来的住房随时会被司法拍卖,正常生活彻底被打乱。

截至2026年6月,这起亲情借贷引发的房产纠纷仍在处置中。

涉事银行已配合监管部门启动核查,但尚未出具明确的责任认定和处置方案。

家属为保住唯一住房、摆脱无妄债务,已正式通过司法途径维权。结合最新同类司法判例及专业律师解读,担保人离世后,未到期的担保责任大概率随主体消亡而终止,继承人无需承接连带还款责任,这也成为家属维权的核心依据。

不过整套司法维权流程繁琐复杂,需要耗费大量时间与精力。

这起潍坊真实案例,绝非个例,而是当下高龄家庭财产保护的典型警示。

现实中,不少人专门拿捏老年人心软、重亲情、不懂金融、不善拒绝的弱点,以亲情为筹码,用“帮忙走流程”为借口,实施精准算计。

与此同时,部分金融机构为完成业务指标,放任风控失守、审核流于形式、风险告知缺失,让高龄人群的财产安全失去最后一道屏障。

至亲反水、流程失效、老人被骗、家属背锅,这起事件的每一处细节都值得所有人警醒。

亲情从来不该成为算计他人的工具,熟人帮忙也绝不能盲目轻信。