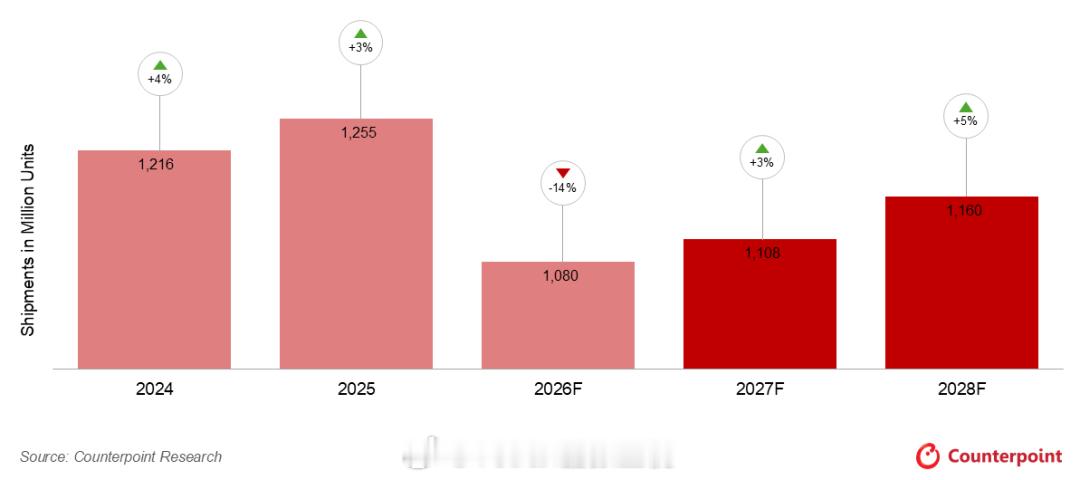

Counterpoint 今天发布了一份非常『悲观』的智能手机市场报告:2026 年全球智能手机出货量将同比下降 13.9%,降至约 10.8 亿部,创下 2013 年以来的年度新低,且下滑幅度已超出今年 2 月预测的 12.4%。

存储供应紧张是此次市场下行的重要推动因素,2026 年第二季度 LPDDR 4/5 价格预计较 2025 年第四季度增长约两倍。而低端 OEM 厂商和新兴市场承受更大压力。2026 年 LPDDR4 供应将下降超过 40%;在某些市场,150 美元以下的手机细分市场将面临实质性的市场退出——入门手机产品,被存储涨价给干没了。

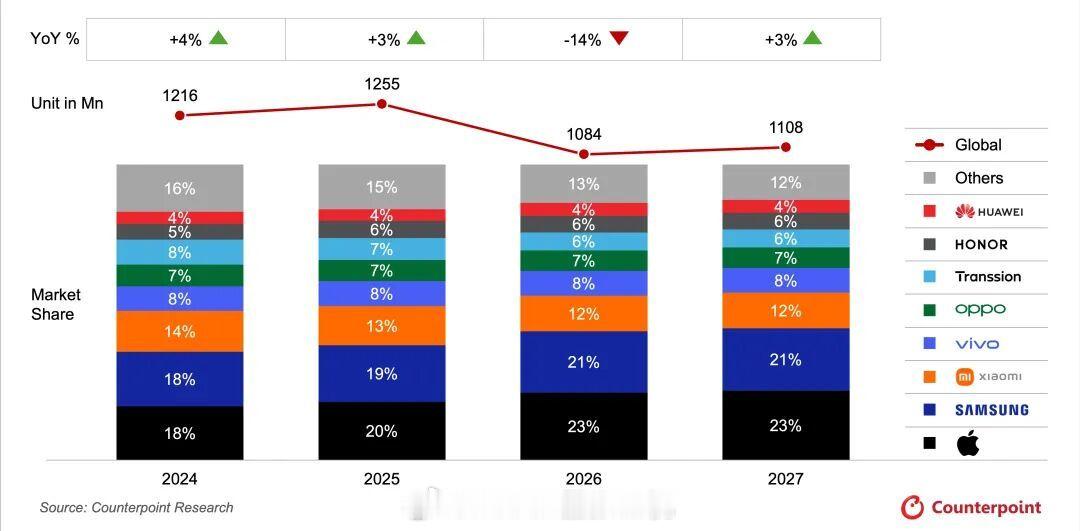

在细分厂商方面,苹果在第一季度创下了 3 月季度营收新高,Counterpoint 预计 2026 年 iPhone 出货量将保持基本稳定,2027 年将增长 5%。而三星第一季度出货量基本持平,预计 2026 年仅下降 4%。

国产品牌部分则受到的影响较大,其中华为第一季度同比增长 1%,是少数实现增长的中国品牌之一,这得益于该公司为获得中低端市场份额,主动采取的价格稳定策略。

小米第一季度出货同比下降 19%,在头部五家厂商中跌幅居首,全年出货量预计下降 28%,该公司正面临入门级市场商业模式可持续性的现实挑战。

荣耀凭借海外市场的快速拓展,第一季度同比增长 31%,但受前期提前出货的影响,全年出货量预计仍会出现约 20%的下滑。传音因其业务高度集中在 150 美元以下市场,成为受冲击最为明显的厂商之一,2026 年出货量预计下降 32%。