银行为何赔70%损失?

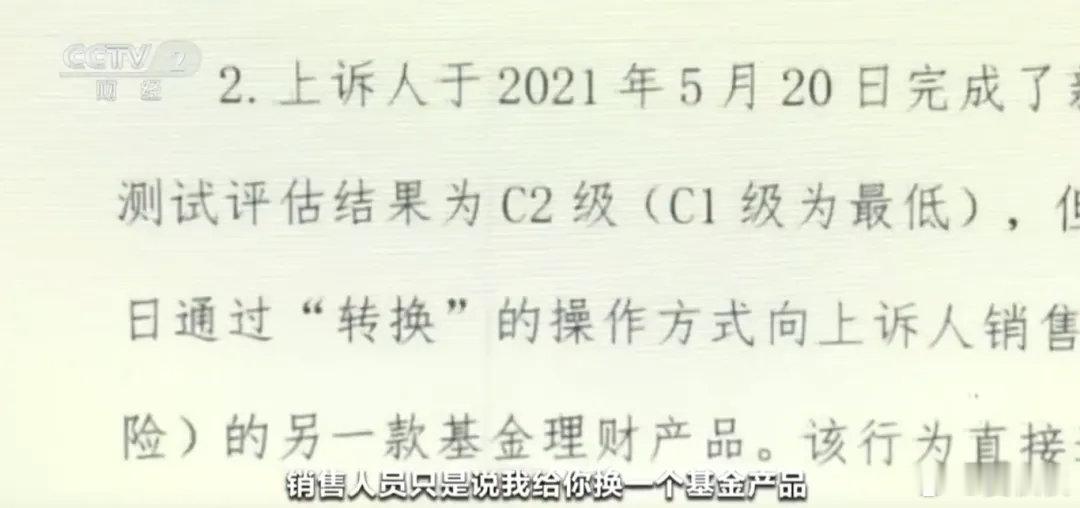

买基金亏了70多万,法院居然判银行赔70%!这听着是不是有点反常识?个人感觉,这是北京金融法院一个非常好的判例。虽然说“理财有风险,买者自负”,但银行工作人员不能为了高回扣,鼓动老百姓买不适合自身的高风险理财产品。否则,出了问题,银行也逃不掉。65岁的尚某,在银行工作人员的极力推荐下,拿出了120万养老钱,买了一款风险等级为“中风险”的基金A产品。没过多久,银行的工作人员又出了个主意,说有个收益更高的机会,要把他手里的A基金转换成一只风险更高的B基金。尚某年纪大了,对金融这玩意儿本来就不太懂,看是银行的人推荐的,也就稀里糊涂同意了。结果这一转,悲剧了。后来尚某想把钱取出来急用,一看账户傻眼了——当初投进去的钱,算下来亏了整整70多万!尚某一气之下把银行告上了法庭。北京金融法院一查,问题大了。原来,基金B的风险级别,根本就不适合尚某这样的老年人。法律规定,你要给客户换高风险产品,必须重新做风险评估,必须明确告知人家。可能会亏得多惨,还得让客户签字画押确认。但这家银行呢?什么都没做,就为了赚那点更高的佣金,直接给操作了。所以法院判得很硬气:银行承担70%的责任!道理很简单,银行作为专业人士,利用信息不对称,把高风险产品硬塞给了不适合的人,这就是典型的“把风险留给客户,把佣金装进腰包”。如果这时候还说一句“愿赌服输”,那就是助纣为虐。这个判决真的是大快人心,也给所有金融机构敲了警钟。以前那种“一旦签字,概不负责”的霸王条款不好使了。金融消费和普通买白菜不一样,太专业了,老百姓处于绝对的弱势。不能光靠一句“投资需谨慎”就把责任推得一干二净。那些只盯着佣金、不顾客户死活的理财经理们,也要长点记性:卖产品可以,但得讲良心,更得讲法律!银行违规理财赔的不只是钱还有信任晏秋秋