银行人自述:“钱多得像山,却不知道往哪投!” 104万亿贷款到期,一场残酷洗牌开始了

银行正在经历一场“还贷潮”大考,但这次愁的不是没人借钱,而是借出去的钱到期后,不知道往哪儿再投出去。

超百万亿贷款集中到期,好项目却快找不到了

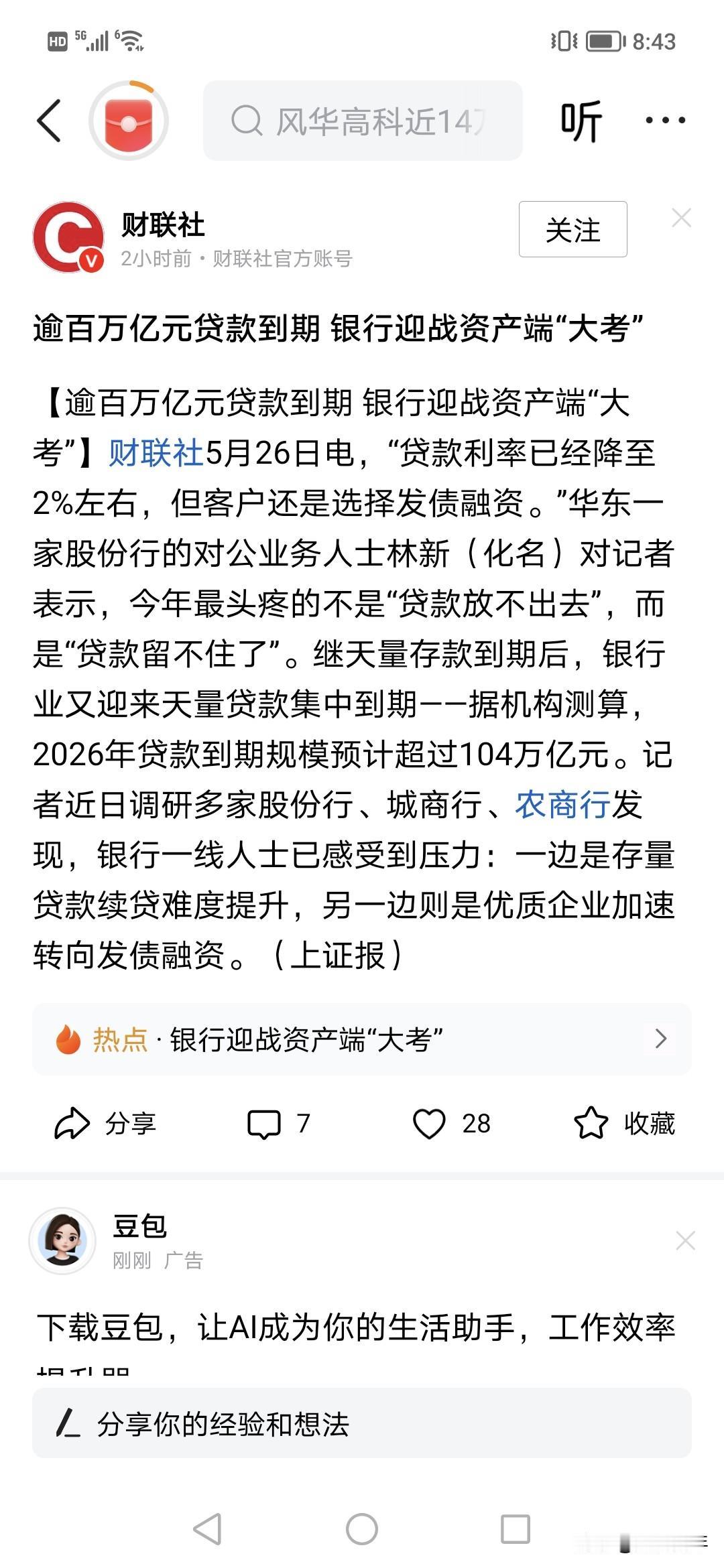

今年,全国银行预计将有

104.1万亿元 贷款到期,比去年多出9万多亿,创历史新高。从二季度开始,银行客户经理们的日子尤其不好过:一边是大量企业提前还款、不愿续贷,一边是优质项目越来越难抢。

这场“资产荒”其实早有苗头。前几年为了帮企业渡过难关,银行大量投放3—5年期的中长期贷款,现在这些钱刚好集中到期。更关键的变化是,如今的“好客户”不找银行了——信用好的大企业和政府平台,直接去市场发债,利率能比贷款低一个百分点以上,期限还更长。

大银行扛得住,小银行在“夹缝”里煎熬

硬币的另一面,是分化的压力。国有大行靠着巨量的低息存款,还有点家底扛一扛,甚至可以靠帮助企业发债赚手续费,把“贷款流失”变成“理财生意”。但对于很多区域性中小银行来说,情况严峻得多——个别城商行、农商行今年到期的贷款,占了年初贷款余额的六成以上。这些银行客户本就“僧多粥少”,为了抢一个市政项目,常常要跟大行打价格战,利率越压越低。

不靠“吃利差”,银行的出路在哪?

表面看是贷款接续难,深层次是中国融资结构的大转型。银行靠“低吸高贷”赚利差的舒服日子一去不返了。

专家直言,接下来银行必须“修炼内功”:

一是降低存款成本,给利润挤出空间;

二是在科技、绿色、普惠等新领域精耕细作,从“垒大户”转向找“小而美”的资产;

三是大力发展财富管理这类不占资金的中间业务,学会靠服务赚钱。

存量资产收益缩水,增量好资产难觅,这场倒逼之下的深刻转型,谁转得快,谁才能活下去。

你最近有感受到银行贷款利率变低、推销电话变多吗?你的企业是更愿意找银行借钱,还是去市场发债?欢迎评论区聊聊。

银行贷款 银行人