中际旭创股价暴涨14个月暴涨16倍!光模块狂欢背后,五大投资陷阱务必警惕

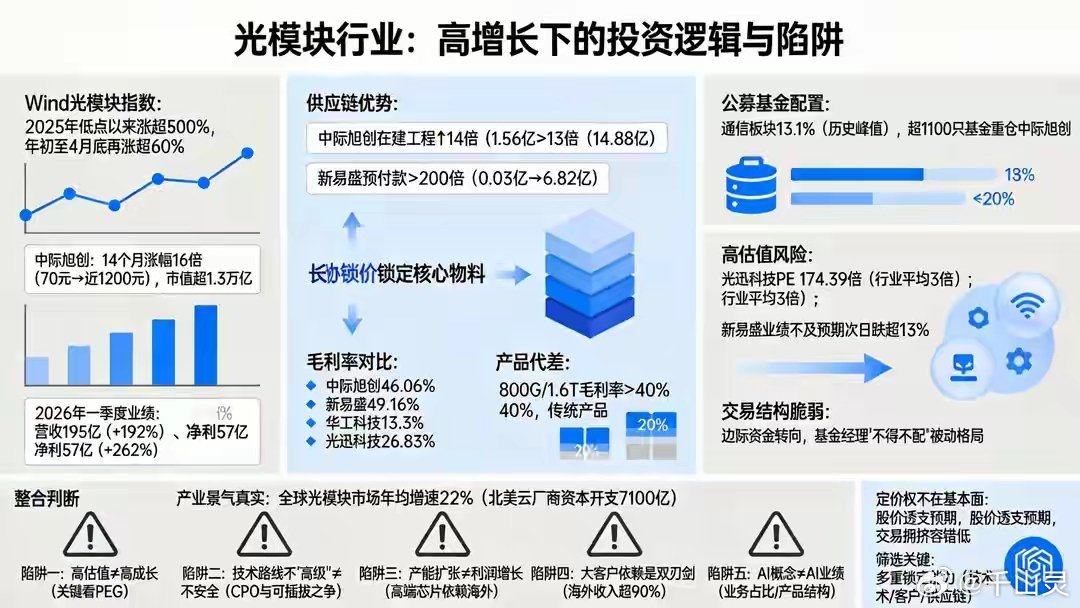

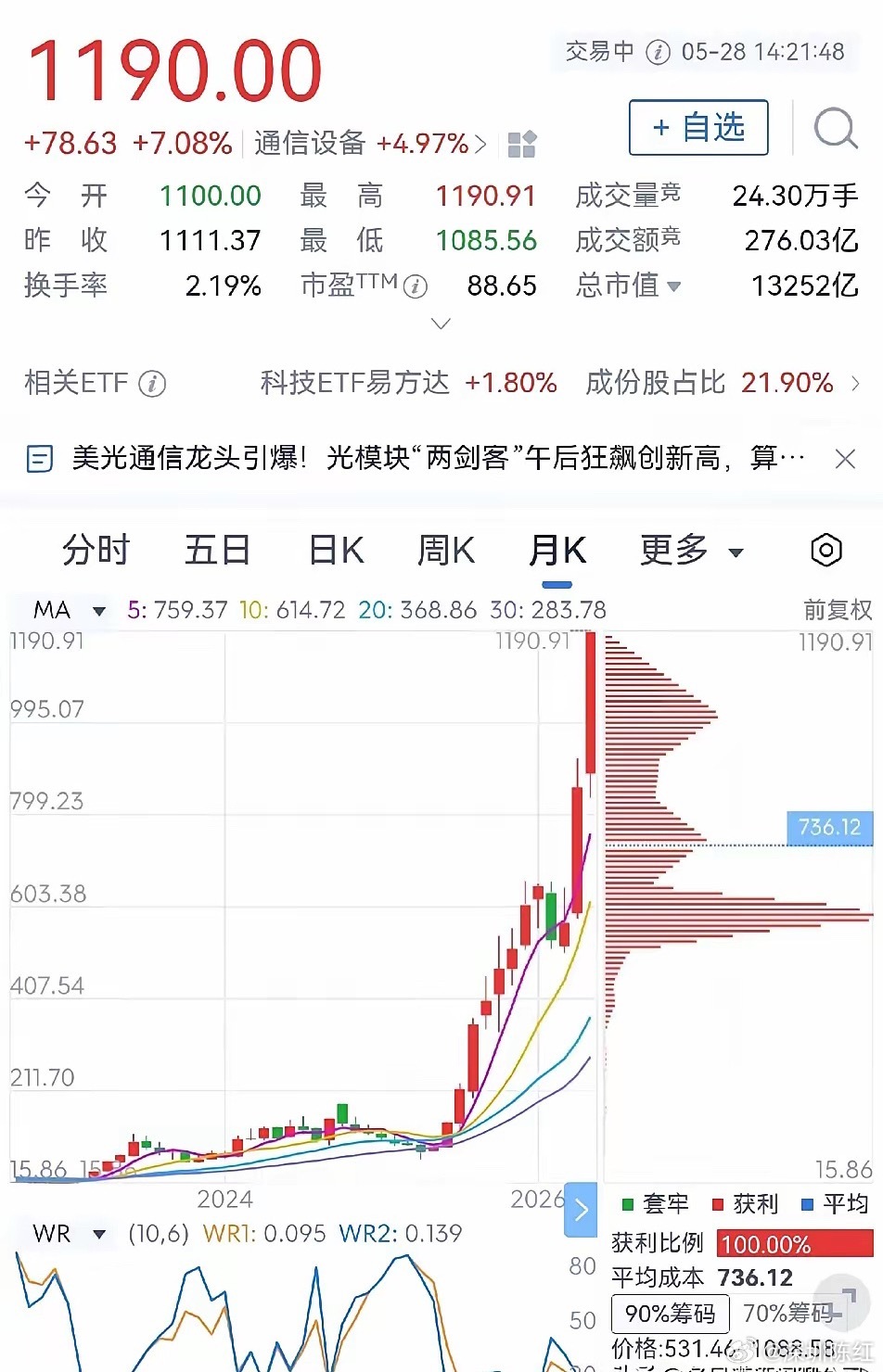

自2025年低点算起,Wind光模块指数涨幅超500%,今年年初至4月底再度大涨60%。龙头中际旭创更是走出超级行情,股价从70元飙升至近1200元,14个月涨幅达16倍,当前市值突破1.3万亿,成为AI赛道绝对标杆。亮眼行情背后,公司基本面同样强势:2026年一季度营收195亿元、净利润57亿元,同比分别大增192%、262%,业绩爆发式增长看似为行情筑牢基础。但随着公募资金疯狂涌入,板块内部分化愈发明显,风险也悄然累积。目前公募对通信板块配置比例攀升至13.1%,创下历史新高,超1100只基金重仓中际旭创。产业红利真实存在,但资金扎堆推高估值后,行情逻辑早已偏离单纯基本面,普通投资者极易踩入各类陷阱。一、基本面分化:龙头壁垒深厚,中小标的虚实难辨行业整体高景气下,企业之间的实力差距被彻底拉开。头部企业早早布局供应链,通过长协锁价、抢占磷化铟衬底、EML芯片等核心原材料,筑起高高的竞争壁垒。数据直观体现差距:中际旭创一季度在建工程同比暴涨14倍,预付款大增13倍;新易盛预付款更是飙升超200倍,两大龙头全力扩产备货。盈利能力更是天差地别:中际旭创一季度毛利率升至46.06%,新易盛达49.16%;反观同行,华工科技光模块业务毛利率仅13.3%,光迅科技800G产品毛利率也只有26.83%。高端800G/1.6T产品毛利率普遍超40%,传统低速产品不足20%,技术代差直接决定盈利水平。需要警惕的是:不少企业乘着行业风口业绩同步走高,但增长多依赖行业整体红利,并非自身核心竞争力。潮水上涨时全员受益,一旦行业降温,缺乏硬实力的标的会率先暴露风险。二、资本端隐患:高估值+拥挤交易,容错率极低当下板块高估值已是常态,光迅科技TTM市盈率高达174.39倍,远超行业平均。高估值意味着资金情绪极度敏感,业绩一旦不及预期,股价就会迎来剧烈回调。此前新易盛一季报增速放缓,次日股价低开9%,盘中最大跌幅超13%,就是典型案例。交易结构同样暗藏风险:公募被动扎堆配置,边际增量资金逐步减少。整个板块行情高度依赖AI资本开支预期,一旦下游算力投入节奏放缓,高位股价将迎来深度修正。业内直言,当前市场对行业的期望值,已经远超企业盈利的增长速度。三、五大核心投资陷阱,散户务必绕开陷阱一:混淆高估值与真成长部分二线标的市盈率突破170倍,业绩却无法匹配估值。对于高估值个股,PEG是核心判断标准,唯有净利润长期增速能够覆盖高市盈率,估值才算合理,单纯蹭热度的标的泡沫风险极大。陷阱二:盲目押注单一技术路线CPO与传统可插拔光模块的路线之争仍在持续。目前CPO虽已小范围量产,但存在维护成本高、无法插拔等短板,短期难以全面替代成熟方案。重仓单一技术路线,一旦行业风向转变,前期研发与投入或将付诸东流。陷阱三:误把产能扩张等同于利润增长当前行业产能结构两极分化:低端光模块产能严重过剩,价格战、库存压力持续加剧;高端800G/1.6T产品则受制于海外核心激光器芯片,产能被头部大客户锁定。一味扩张低端产能、无法切入高端供应链的企业,扩产只会加重经营压力。陷阱四:大客户依赖暗藏多重风险头部企业海外收入占比超90%,深度绑定海外云厂商,订单稳定的同时风险也高度集中。地缘政治、海外资本开支变化、汇率波动,都会直接冲击经营。如新易盛一季度汇兑损失同比扩大117倍,就是直观体现。陷阱五:错把AI概念当成实际业绩不少公司仅公告蹭AI热点,光模块相关业务占比极低,主力仍为低端产品。股价依靠概念炒作大幅上涨,脱离基本面支撑,后续估值回归是必然结果。四、综合研判与选股思路客观来看,AI算力需求支撑下,高端光模块的行业景气度具备真实性,全球市场年均增速预计可达22%,海外云厂商资本开支也维持高位。但现阶段板块股价已提前透支大量未来预期,叠加交易极度拥挤,整体容错空间大幅收窄。选股不必执着于寻找“十倍妖股”,核心是甄别标的质量:优先选择技术布局全面、客户结构均衡、掌握上游供应链话语权的企业。