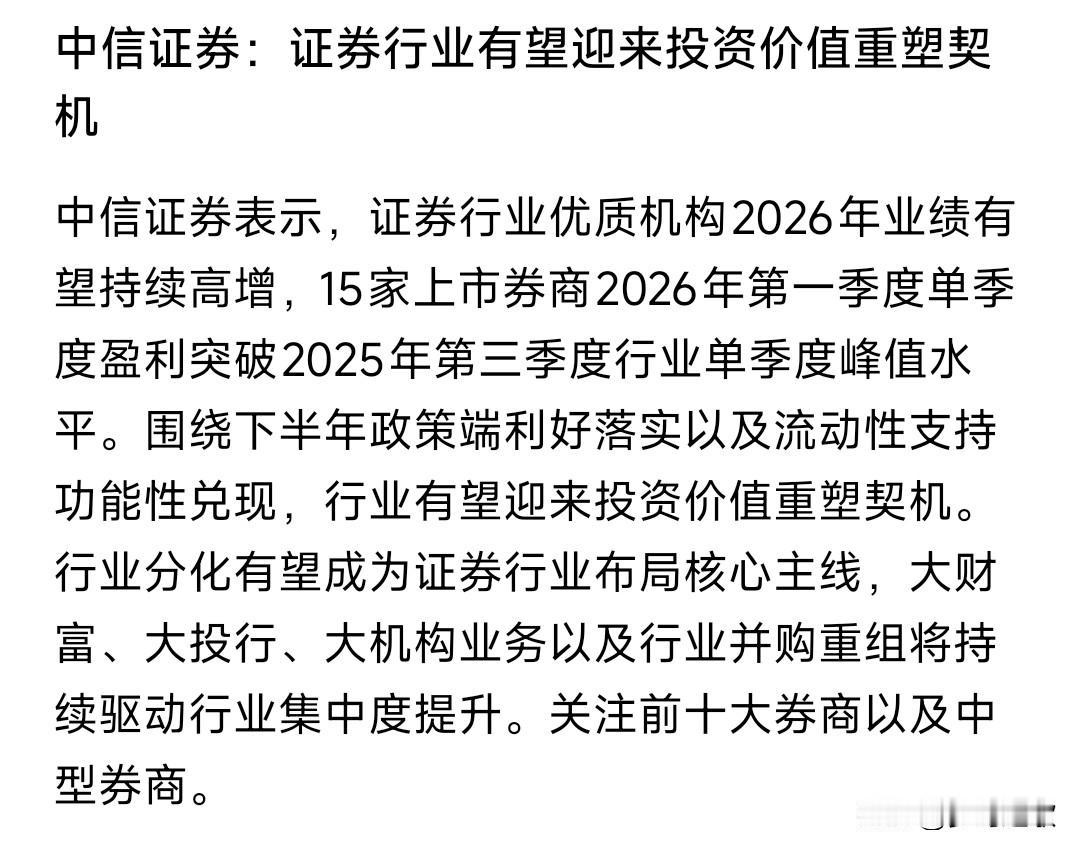

煤价上涨为何坚守火电,不切换水电/绿电/核电

本轮煤价上行周期里,我不会把仓位从火电平移至水电、新能源、核电,核心在于两类资产的业绩逻辑、估值弹性存在本质差距,短期波动只是阶段性陷阱。

水电、绿电、核电当前普遍估值偏高,缺少明确业绩爆发催化:水电受来水周期扰动,核电新增装机平稳,风光发电出力具备季节性波动;几类资产既没有火电容量电价兜底,也不存在明年煤价回落带来的点火价差放大预期,中线很难跑出强势爆发力,同时整体股息大多不足5%,稳健收益甚至不如银行板块性价比。

反观火电当下只是阶段性利空压制,且利空已被股价充分消化。半年后2027年长协煤定价落地,成本约束将大幅缓解;伴随煤炭供需回归平稳,明年煤价回落会直接打开利润修复空间。叠加容量电价常态化落地,火电盈利具备可预期的向上弹性,业绩反转确定性清晰。

走势层面,即便短期煤价扰动带来小幅回调,也只是加仓良机,明年整体上涨概率极高。而清洁能源标的既无明年业绩大增预期,估值又不便宜,缺少足够安全边际。

综合对比后,火电兼具周期反转红利与稳定分红,现阶段继续留守火电是更理性选择,其余电力品类暂时不做切换布局。

风险提示:本文仅为个人投资思路记录,不构成投资建议。