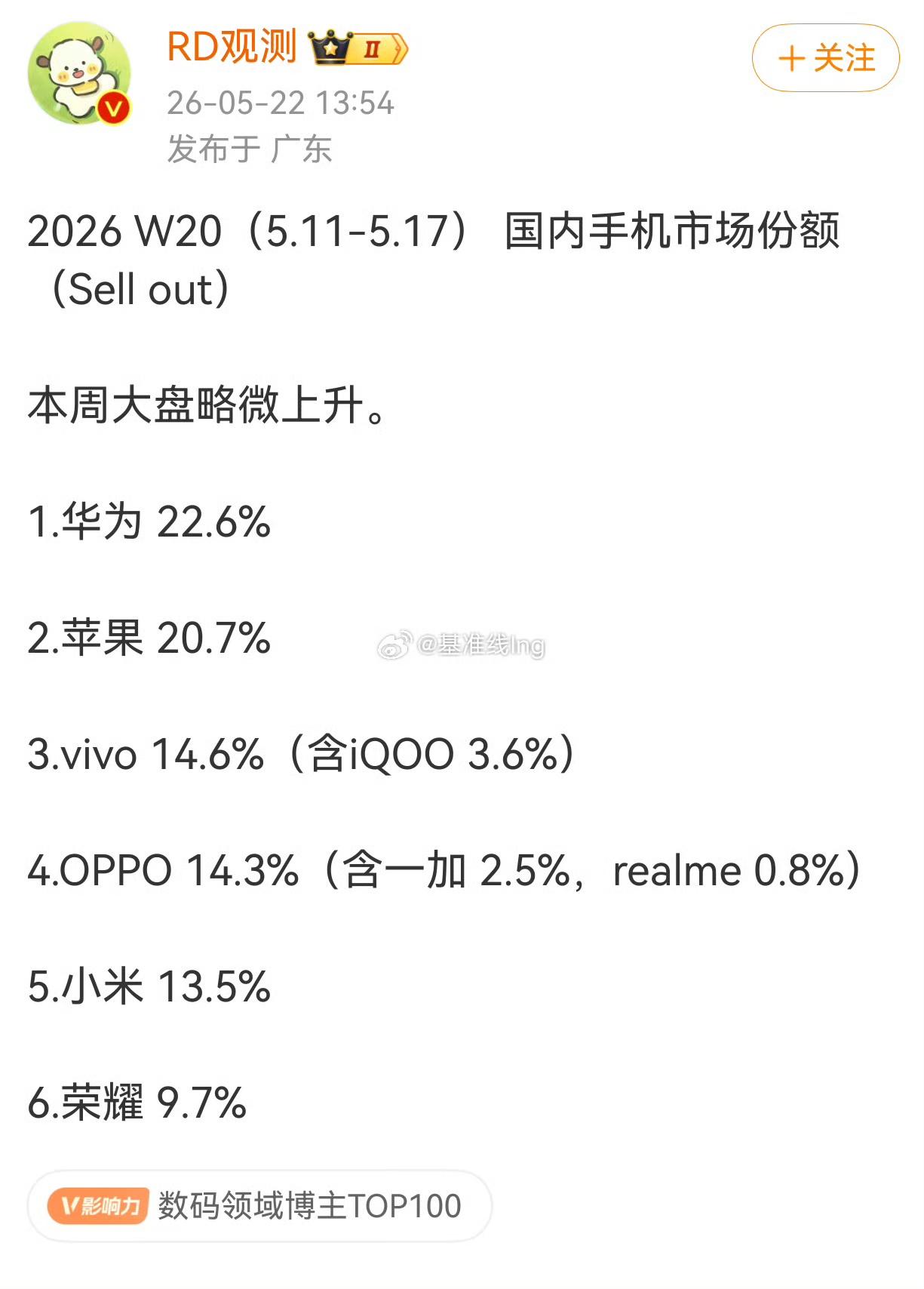

从市场结构来看,头部品牌份额进一步集中。华为继续保持领先位置,OPPO、苹果、vivo、小米之间的差距则相对接近,第二至第五名均处于15%左右区间,竞争较为胶着。荣耀维持在10%以上,六大品牌仍构成国内市场主要格局。

结合近期多份行业数据,国内手机市场自今年以来持续承压。2026年第一季度,中国大陆智能手机市场已出现不同程度下滑;1月国内手机出货量同比下降16.1%,一季度国内手机出货量同比下降12.7%。五一假期前后两周,国内智能手机销量同比也出现约16%的下滑,显示需求恢复仍不稳定。

行业普遍认为,市场走弱与上游存储成本上涨、终端产品调价以及换机周期延长有关。部分品牌已对新老机型进行价格调整,中低端和价格敏感市场受到的影响更为明显。

在此背景下,国内手机品牌正面临销量、成本与产品节奏之间的多重平衡。随着618等促销节点临近,市场后续能否回暖,仍有待进一步观察。